وارانت (به انگلیسی Warrant) یکی از ابزارهای با سابقه در بازارهای مالی بین المللی می باشد و اخیرا برنامه ریزی هایی برای ورود این ابزار مالی به بورس تهران نیز صورت گرفته است . از جمله کارکردهای این ابزار می توان به پوشش ریسک سرمایه گذاران در سرمایه گذاری ها و یا استفاده از اهرم برای کسب سود در بازار بورس اشاره کرد. همچنین با راه اندازی ابزار وارانت شاخص بورس بدین ترتیب فعالان بازار با خرید وارانت شاخص بورس می توانند بخشی از ریسک پورتفوی سهام خود را پوشش بدهند

ابزار وارانت

ابزار وارانت شبیه ترین ابزار به اوراق اختیار خرید می باشد با این تفاوت که اوراق اختیار خرید در بازار ابزارهای مشتقه مورد معامله قرار می گیرند و ابزار وارانت در بازار سهام در اختیار سرمایه گذاران خواهد بود. با استفاده از این ابزار سرمایه گذاران تعهدی برای خرید سهام شرکت ندارند و تنها حق دارند که سهام شرکت را در قیمتی که در برگه ی وارانت مشخص شده، خریداری کنند یا خیر. اما شرکت متعهد است تا سهام را در زمان اعمال وارانت، با قیمتی که از قبل در برگه ی وارانت مشخص است به سرمایه گذار بفروشد.

به واقع وارانت، حق خرید سهام شرکت به تعداد مشخص در قیمت از پیش تعیین شده و در ظرف مدت مشخص و با نسبت تبدیل از پیش مشخص شده است که از سمت شرکت به سرمایه گذاران فروخته می شود.

مشخصات وارانت

ویژگی های وارانت به شرح زیر است:

تاریخ انقضای وارانت: آخرین تاریخی است که سرمایه گذار می تواند حق خرید سهام شرکت را اعمال کند و با پرداخت قیمت سهام شرکت، سهام را خریداری کند. برخی از انواع وارانت بنا بر تصمیمات ناشر (شرکت) تاریخ انقضا ندارند.

تبدیل وارانت به سهم: مالک وارانت می تواند حق خود را اعمال کند و تصمیم بگیرد تسویه به صورت نقدی یا به صورت فیزیکی از سمت شرکت انجام شود.

قیمت اعمال وارانت: برگه ی وارانت به واقع اختیار خرید سهام یک شرکت از سوی سرمایه گذار به قیمت مشخص است. این قیمت از قبل توسط شرکت اعمال می شود و یکی از آیتم های تاثیرگذار بر قیمت گذاری وارانت می باشد. برای مثال اگر شرکتی قیمت اعمال را هر سهم ۱۰۰ تومان در نظر بگیرد، در زمان اعمال وارانت توسط سرمایه گذار، موظف به فروش سهام به قیمت ۱۰۰ تومان به سرمایه گذار است.

نسبت تبدیل وارانت: شرکت می تواند مشخص کند که به ازای خرید هر تعداد وارانت چه تعداد سهام به دارنده ی وارانت قابلیت واگذاری دارد. برای مثال در صورتی که شرکتی نسبت تبدیل وارانت را یک به چهار یا ۲۵ درصد اعلام کند. سرمایه گذار به ازای هر ۴ وارانت حق خرید یک سهم را در اختیار دارد. یا برای مثال اگر نسبت تبدیل وارانت یک به پنج یا ۲۰ درصد باشد، سرمایه گذار به ازای خرید هر ۵ وارانت، اختیار خرید یک سهم را دارد.

برای مثال شرکت داروسازی الحاوی از طریق شرکت زیرمجموعه ی خود، مالک ۲۰ درصد از سهام خود می باشد. این شرکت می تواند هر برگه ی وارانت را با مشخصات زیر به سرمایه گذاران به فروش برساند.

قیمت حق اعمال وارانت: ۵۰۰ تومان

تاریخ انقضای وارانت: ۲۹ اسفند ماه ۱۳۹۸

هر ۱ برگه ی وارانت قابل تبدیل به ۵ سهم از شرکت

شرکت الحاوی می تواند برگه ی وارانت را با مشخصات بالا به فروش برساند و در صورتی که قیمت سهام شرکت در اسفند ماه ۹۸ بالاتر از ۵۰۰ تومان به ازای هر سهم باشد، این جذابیت برای سرمایه گذار وجود دارد تا حق خرید خود را اعمال کرده و سهام شرکت را به قیمت ۵۰۰ تومان از شرکت خریداری کند. به همین ترتیب در صورت افت قیمت سهام الحاوی به قیمت کمتر از ۵۰۰ تومان، سرمایه گذاران جذابیتی برای اعمال حق خرید سهام ندارند و وارانت نیز با پایان مدت منقضی خواهد شد.

وارانت مانند اختیار خرید آمریکایی در هر زمانی قبل از سررسید (انقضا) قابلیت اعمال را دارد مگر اینکه در زمان انتشار شرکت قوانین محدود کننده برای آن اعمال نماید.

سرمایه گذار تنها قیمت حق خرید سهم یا اصطلاحا وارانت را می پردازد و در زمان اعمال، قیمت هر سهم شرکت که در برگه ی وارانت ذکر شده از سرمایه گذار دریافت می شود.

وارانت تمام ویژگی های یک سهم را به جز حق رای در مجامع، تقسیم سود، افزایش سرمایه، انتخاب هیئت مدیره و مدیریت شرکت را دارد و نوسانات قیمت آن نیز مانند روند قیمتی سهام شرکت خواهد بود.

در وارانت ریسک شما تنها به میزان سرمایه ای است که برای خرید وارانت پرداخت می کنید (قیمت وارانت + هزینه ی معامله) و ریسک دیگری بر دوش سرمایه گذار نیست.

وارانت بر پایه ی سهام خزانه ی شرکت ها منتشر می شود و توسط خود شرکت منتشر می شود.

تفاوت وارانت و اختیار خرید:

اختیار خرید به واقع قراردادی استاندارد است که توسط نهاد ناظر شاخصه های آن تعیین می شود ولی در ابزار وارانت استاندارها متفاوت است و ناشر اختیارات بیشتری در تعیین مشخصات وارانت دارد. حتی شرکت می تواند برای وارانت قیمت متغیر بگذارد و در وارانت های نامحدود یا با طول عمر بالا می تواند در دوره های مختلف قیمت اعمال را با اطلاع رسانی تغییر دهد.

اختیار خرید توسط هر سهامداری قابل واگذاری است (در ایران عموما سهامدار عمده اجازه ی واگذاری اختیار معامله را دارد) ولی در ابزار وارانت، تنها شرکت اجازه ی انتشار وارانت را در اختیار دارد.

در ابزار اختیار خرید، نیاز به وجه تضمین برای اطمینان از تعهدات فروشنده ی اوراق وجود دارد اما در وارانت به علت اینکه مسئولیت و تعهدات بر عهده ی شرکتی است که سهامش منتشر شده نیاز به وجه تضمین ندارد.

وارانت طول عمر بیشتری نسبت به اختیار خرید دارد و بعضا عمر آن به بیشتر از ۵ سال می رسد و البته برخی از وارانت های منتشره می تواند با عمر نامجدود باشد.

از آنجا که وارانت از سوی شرکت منتشر می شود لذا تعداد آن محدود است ولی در اختیار خرید به دلیل این که سهامداران اجازه ی معامله ی اختیار را دارند و محدودیتی از این لحاظ وجود ندارد. همچنین با اعمال وارانت ها از سوی سرمایه گذاران به واقع حجم وارانت قابل معامله در بازار کاهش می یابد و البته به دلیل اعمال آن و انتقال سهام از سهام خزانه به سهامدار، سهام قابل معامله ی شرکت در بازار افزایش می یابد.

شباهت وارانت و اختیار خرید:

وارانت نیز مانند اختیار خرید، حق خرید یک دارایی را در آینده اما با قیمت معین و از پیش تعیین شده به سرمایه گذار واگذار می کند.

سرمایه گذاران اوراق وارانت را نیز مانند اختیار خرید می توانند به کرات معامله کرده و خرید و فروش کنند و از نوسانات بازار با اهرم بالاتری برخوردار شوند و به دلیل هم راستا بودن نوسانات سهم و وارانت و اهرم این اوراق، این نوسانات تاثیر بیشتری بر روی سرمایه گذاری نسبت به خرید سهام شرکت دارد. البته شرکت ها می توانند به جای پرداخت سود سهام، به سرمایه گذاران وارانت واگذار کنند که موجب جلوگیری از خروج وجه نقد از شرکت خواهد شد.

از طرفی در ابزار وارانت نیز مانند اوراق اختیار خرید تا قبل از اعمال و تبدیل به سهم، سرمایه گذاران قابلیت کنترل شرکت، دریافت سود، حق رای، هیئت مدیره و غیره را ندارند.

قیمت دارایی پایه (سهم) با قیمت وارانت سهم رابطه مستقیم دارد.

قیمت اعمال با قیمت وارانت سهم رابطه مستقیم دارد.

نوسان پذیری با قیمت وارانت سهم رابطه مستقیم دارد.

نرخ بهره در بازار با قیمت وارانت سهم رابطه مستقیم دارد.

سود تقسیمی با قیمت وارانت سهم رابطه معکوس دارد.

فرمول قیمت گذاری وارانت

در اینجا M قیمت سهام شرکت در بازار است.

X قیمت توافق شده ی وارانت که از قبل مشخص شده و وارانت بر مبنای آن منتشر می شود.

N همان نرخ تبدیل وارانت است یعنی تعداد سهامی که با اعمال یک وارانت می توانید خریداری کنید.

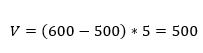

مثال وارانت

حال اگر بخواهیم مثال بالا را برای شرکت داروسازی الحاوی محاسبه و قیمت گذاری کنیم به شرح زیر است (با فرض اینکه قیمت در حال حاضر ۶۰۰ تومان است:

قیمت هر سهم شرکت ۶۰۰ تومان =M

قیمت اعمال وارانت برای هر سهم ۵۰۰ تومان =x

نرخ تبدیل هر برگه ی وارانت به سهام شرکت ۵ است یعنی با خرید هر یک وارانت شما حق خرید ۵ سهم از شرکت را خریداری می کنید پس N=5

مثال وارانت

با این تفاسیر قیمت هر برگه ی وارانت شرکت داروسازی الحاوی ۵۰۰ تومان خواهد بود و از آنجا که شما با هر وارانت، حق خرید ۵ سهم شرکت را دارید عملا با یک وارانت ۵۰۰ تومانی از نوسانات ۵ سهم شرکت که در مجموع ۳،۰۰۰ تومان می باشد بهره مند می شوید و این حاکی از اهرم بالای این ابزار است.

http://hrahmani.ir/wp-content/uploads/2018/12/وارانت-چیست-2.jpg360639حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-12-16 20:13:572018-12-16 20:13:57وارانت چیست و مثال وارانت

صندوق سرمایه گذاری مشترک یکی از بهترین ابزارهای سرمایه گذاری در

سراسر جهان به شمار می آید. این صندوق ها با جمع آوری منابع پولی افراد عادی و

شرکت های مختلف تحت یک ساز و کار قانونی و با نظارت دقیق دولتی اقدام به سرمایه

گذاری وجوه جمع آوری شده می نمایند.

فرض کنید امروز به یکی از شعب بانکی مراجعه و قصد سپرده گذاری وجوه

خودتان (فرض کنید یک میلیارد تومان) را دارید. قدرت چانه زنی شما در کسب بیشترین

نرخ سود از بانک چه خواهد بود؟

آیا اگر شما با ده نفر از دوستانتان به شعبه بانک مراجعه کنید که از

قضا آن ها هم سرمایه ای مانند شما داشته باشد، آیا قدرت چانه زنی شما در کسب سود

افزایش پیدا نخواهد کرد؟ این مسئله حتی در خریدهای روزمره هم اتفاق می افتد،

محصولی که با تعداد کمتر می خرید همیشه قیمت بالاتری نسبت به عمده دارد.

حال به فضای بازارهای مالی اعم از بازار بورس، بازار طلا، بازار زعفران

و غیره برگردیم و فرض بر این باشد که شما تشخیص داده اید که یکی از این بازارها، می

تواند سودآوری خوبی در کوتاه مدت یا بلندمدت داشته باشد، آیا بدون اطلاعات کافی

ورود شما به این بازارها، سودآور خواهد بود؟

در بازاری که صدها تحلیلگر ریز به ریز جزئیات اتفاقات را بررسی می کنند

و حتی به اخباری که بسیاری از مردم عادی نمی دانند، دسترسی ندارند، کسب سود کار

راحتی نخواهد بود و به عنوان یک مشاور سرمایه گذاری به جد و بر مبنای تجربه عرض می

کنم که ۹۵% فعالین بازار سرمایه در این بازار سرمایه ی خود را از دست می دهند.

پس با این حال بهترین روش سرمایه گذاری در این بازارها چه خواهد بود؟

راه حل اول: از یکی از آشنایان که در بازار بورس فعالیت می کند بخواهیم

با پول ما هم سرمایه گذاری کند.

راه حل دوم: به یکی از صندوق های سرمایه گذاری مشترک تحت نظارت سازمان

بورس برای سرمایه گذاری مراجعه کنیم.

مشخصا راه حل دوم ریسک بسیار کمتری دارد و از طرفی فرآیند دریافت وجوه

و افزایش و کاهش سرمایه به راحتی صورت می گیرد و تمامی مبادلات توسط سازمان بورس

تحت نظر قرار دارد.

با سرمایه گذاری در این صندوق ها شما می توانید ریسک خود را هم مدیریت

کنید، چرا که شما می توانید بر مبنای انتظاراتی که از بازار دارید در صندوق سرمایه

گذاری طلا سرمایه گذاری کند یا بر روی صندوق سرمایه گذاری مشترک سهام یا برروی

صندوق سرمایه گذاری مشترک مختلط (سهام و بانک) و یا صندوق های سرمایه گذاری مشترک

با درآمد ثابت که این صندوق ها عموما منابع خود را در بانک ها و اوراق دولتی سپرده

می کنند.

در سال ۱۳۹۸۰ از هر ۱۶ خانواده آمریکایی، یک خانواده در صندوق های سرمیه گذاری مشترک سرمایه

گذاری کرده است و در سال ۲۰۰۶ این آمار به یک خانواده از سه خانواده رسیده است و امروز در سال ۲۰۱۸ از هر سه

شهروند آمریکایی، یک نفر در صندوق های سرمایه گذاری مشترک، سرمایه گذاری کرده است.

تخصصی شدن علوم مالی و نوسانات زیاد بازار در کنار نیاز به تجربه برای کسب سود در بازارهای مالی، منجر به افزایش اقبال سرمایه گذاران به سرمایه گذاری در صندوق های سرمایه گذاری مشترک شده است.به ننحوی که امروزه تعداد صندوق های سرمایه گذاری مشترک به بیش از صدها هزار عدد و با منابعی ده ها هزار میلیارد دلاری رسیده است.

در ایران نیز فرهنگ سرمایه گذاری بر روی صندوق های سرمایه گذاری مشترک روز به روز همه گیر تر می شود و فضای مالی کشور از سال ۱۳۸۷ که صندوق های سرمایه گذاری مشترک پای به عرصه ی خدمات مالی نهادند، روز به روز پیشرفت داشته اند و همین مسئله تیم هوش مالی را بر آن داشت تا با ارائه ی این مقاله شما را در پیدا کردن بهترین گزینه ی سرمایه گذاری راهنمایی کنیم.

اگر شما زمان و اطلاعات کافی از سرمایه گذاری در بورس، سرمایه گذاری در

طلا، سرمایه گذاری در مسکن، سرمایه گذاری در زعفران ندارید. یکی از بهترین گزینه

های سرمایه گذاری، خرید یونیت های (واحدهای) صندوق های سرمایه گذاری مشترک است.

صندوق سرمایه گذاری مشترک چیست؟

صندوق های سرمایه گذاری مشترک، یکی از

ابزارهای سرمایه گذاری جمعی به شمار می آیند که سرمایه گذاران حرفه ای منابع خود

را روی هم گذاشته و با ایجاد یک صندوق مشترک، وجوه را در آن سپرده گذاری کرده و

تحلیلگران حرفه ای و فعالان حرفه ای بازار با آن منابع اقدام به سرمایه گذاری در

بازارهای مالی می پردازند.

هر سرمایه گذار به میزان پولی که در این صندوق سرمایه گذاری کرده است،

از سود و زیان این سرمایه گذاری های آن صندوق منتفع می شود. در صورتی که صندوق در

معاملات سهام، طلا، زعفران، سپرده های بانکی سود داشته باشد همه ی سرمایه گذاران

منتفع می شوند و اگر هم زیان کند همه ی سرمایه گذاران متضرر می شوند.

نکته ی مهم در مورد صندوق سرمایه گذاری مشترک اینجاست که به دلیل اینکه

منابع مالی این صندوق ها از جمع آوری پول های چندین سرمایه گذار حاصل می شود،

ارقام بالایی برای سرمایه گذاری در اختیار صندوق است و صندوق با سرمایه گذاری در

صنایع و شرکت های مختلف و تشکیل یک پورتفوی سرمایه گذاری، ریسک مشتریان (سرمایه

گذاران) را کاهش می دهد.

با یان تفاسیر حجم بزرگ صندوق های سرمایه گذاری مشترک، ریسک سرمایه گذار را کاهش می دهد و از طرفی دارایی های مردم در این صندوق توسط حرفه ای ترین تحلیلگران هر شرکت مدیریت می شود و اقدام به سرمایه گذاری در بازار می نمایند.

در کشور ما نیز شرکت های تامین سرمایه، کارگزاری های بورس و شرکت های

مشاوره سرمایه گذاری با مجوز از سازمان بورس، شرکت های سبدگردان، بنا بر قانون

تنها نهادهایی هستند که مجوز راه اندازی صندوق سرمایه گذاری مشترک را دارند و

فعالیت های آن ها کاملا دقیق توسط سازمان بورس رصد می شود و ریسک از دست دادن

پول(کلاهبرداری و غیره) نزدیک به صفر است.

نکته ی مهم در خصوص این قابلیت نقدشوندگی صندوق سرمایه گذاری مشترک است

و سرمایه گذاران به راحتی هر زمان که بخواهند می توانند پول خود را دریافت کنند.

اما آیا همه ی این صندوق ها برای خرید مناسب هستند و احتمال زیان آن ها

هم هست؟ برای پاسخ به این سوال مقاله را تا انتها به دقت بخوانید.

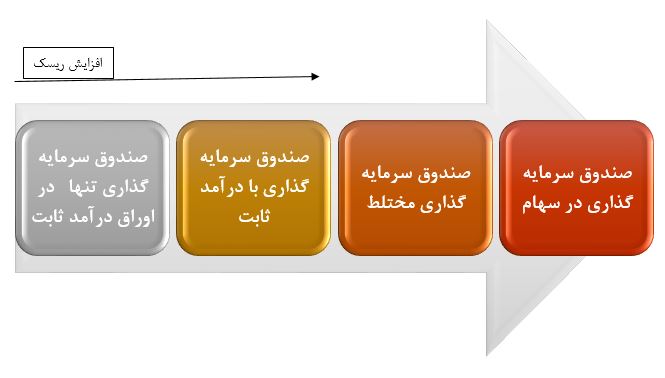

انواع صندوق های سرمایه گذاری مشترک

در حال حاضر چندین نوع صندوق سرمایه گذاری

مشترک وجود دارد و صندوق ها با توجه به موضوع فعالیت شان به چند دسته تقسیم می

شوند.

صندوق سرمایه گذاری مشترک در سهام

همان طور که از نام صندوق سرمایه گذار مترک سهام بر می آید. این صندوق

منابع ناشی از سرمایه گذاران را در بازار سهام سرمایه گذاری می کند و از این رو

بالا و پایین آمدن بازار سهام، بر کسب سود یا زیان شما تاثیر مستقیم خواهد داشت.

در صندوق سرمایه گذاری در سهام حداقل ۷۰% از منابع صندوق، صرف خرید و فروش سهام و مابقی آن

نیز در سپرده ها و اوراق خزانه و غیره سرمایه گذاری می شود.

در زمان صدور یا ابطال واحدهای صندوق سرمایه گذاری مشترک در سهام، خالص

ارزش دارایی های صندوق (NAV) مبنای خرید و فروش اوراق قرار می گیرد و سرمایه گذاران واحدهای صندوق

سرمایه گذاری مشترک سهامی را بر آن مبنا می خرند یا به فروش می سپارند.

این صندوق ها به صورت دوره ای (ماهانه، فصلی و غیره) هیچ سودی پرداخت

نمی کند و سود سرمایه گذاران تنها از بالا و پایین رفتن ارزش سهام زیرمجموعه شرکت

محاسبه می شود که در این جا به اختصار ان ای وی یا خالص ارزش دارایی های صندوق

سرمایه گذاری مشترک سهامی نامیده می شود.

صندوق سرمایه گذاری مشترک سهامی نسبت به سایر صندوق ها اندکی ریسک

بیشتری دارد و سرمایه گذار عموما به منطور استفاده از نوسانات بازار سهام صندوق

مشترک سهامی، سرمایه گذاری می کند.

صندوق سرمایه گذاری مشترک با درآمد ثابت

این صندوق ها عمده ی وجوه سرمایه گذاران را در بانک ها سپرده می کنند و

به دلیل حجم قابل توجه سرمایه، این صندوق های سرمایه گذاری مشترک قدرت چانه زنی

مناسبی برای دریافت سودهای بالاتر دارند. بخشی از سرمایه ی این صندوق ها نیز به

خرید اوراق خزانه ی دولتی اختصاص می یابد که این اوراق نیز سودی به اندازه یا

مقداری بیشتر از بانک به خریداران اوراق می دهد و در پایان ۵ درصد از منابع صندوق

سرمایه گذاری مشترک با درآمد ثابت صرف سرمایه گذاری در بازار سهام و خرید و فروش

سهم می شود.

با توجه به این توضیحات، سرمایه گذاران در صندوق های سرمایه گذاری با

درآمد ثابت ریسک بسیار کمی را متحمل می شوند و اندکی هم از نوسانات بازار بورس

تاثیر می پذیرند. به واقع سرمایه گذاری در این صندوق ها از نظر میزان ریسک، فرق

چندانی با سپرده گذاری در بانک ندارد ولی عموما بانک مرکزی، نرخ سود پرداختی بانک

را کنترل می کند ولی صندوق های سرمایه گذاری مشترک با توجه به درآمدی که کسب

کردند، سود پرداخت می کنند که عموما بالاتر از سپرده بانکی است.

لازم به ذکر است که صندوق سرمایه گذاری مشترک با درآمد ثابت تنها صندوق

سرمایه گذاری مشترک است که به سرمایه گذاران به صورت ماهیانه (مانند سپرده بانکی)

سود پرداخت می کند.

توصیه می کنیم قبل از خرید صندوق درآمد ثابت به سایت صندوق مربوطه رفته

و امیدنامه ی آن را مطالعه نمایید.

علاوه بر صندوق با درآمد ثابت، صندوق دیگری نیز وجوه دارد که تنها در

اوراق با درآمد ثابت (سپرده بانکی، اسناد خزانه، اوراق مشارکت و غیره) سرمایه

گذاری می کند و هیچ معامله ی سهامی انجام نمی دهد. این صندوق ها به تبع همین موارد

ریسک بسیار کمی دارند و صرفا سودی معادل یا مقداری بیشتر از بانک ها به سرمایه

گذاران پرداخت می کنند.

صندوق سرمایه گذاری مشترک مختلط

در این صندوق ها حداقل ۴۰ درصد و حداکثر ۶۰ درصد از دارایی های صندوق در بازار سهام به خرید و فروش سهام اختصاص می یابد. از این رو ریسک سرمایه گذاری در صندوق سرمایه گذاری مشترک مختلط کمتر از صندوق سرمایه گذاری سهام و بیشتر از صندوق درآمد ثابت است.

درجه ریسک صندوق های سرمایه گذاری مشترک

نکته ی مهم: در خرید صندوق های سرمایه گذاری مشترک هیچ محدودیتی وجود

ندارد مگر صندوق های خاص مانند صندوق های سرمایه گذاری خطرپذیر که در صفحات

ابتدایی امیدنامه صندوق به آن اشاره شده است.

صندوق های سرمایه گذاری کالایی

دسته ی دیگر از صندوق ها، صندوق های کالایی هستند و در حال حاضر در

بازار چندین صندوق سرمایه گذاری مشترک کالایی فعالیت می کنند که تمامی آن ها در

طلا سرمایه گذاری می کنند.

اگر فکر می کنید قیمت طلا بالا خواهد رفت و دید مثبتی به بازار طلا دارید و از طرفی نمی خواهید ریسک های امنیتی خرید و نگهداری طلا را بپذیرید. خرید صندوق های کالایی طلا که از نمونه های آن می توان به صندوق سرمایه گذاری پشتوانه طلای لوتوس، صندوق سرمایه گذاری پشتوانه طلای مفید و صندوق سکه طلای کیان اشاره کرد.

این صندوق ها تمام منابع خود را به خرید و فروش گواهی سپرده کالایی

سکه، اوراق مشتقه مبتنی بر سکه اختصاص می دهند و شما با سرمایه گذاری در این صندوق

هایی که بازدهی بهتری داشته اند می توانید از سود معاملات سکه طلا بهره مند شوید.

صندوق سرمایه گذاری جسورانه

اگر قصد سرمایه گذاری در استارت آپ ها و پروژه های نوآورانه را دارید و

برای این کار تخصص مناسب در تشخیص سرمایه گذاری در استارت آپ و پروژه های با بازده

بالا را در اختیار ندارید، این صندوق ها راه حل مناسبی برای سرمایه گذاری در

استارت آپ ها می باشد.

لازم به ذکر است که سرمایه گذاری در این صندوق ها از ریسک بالایی

برخوردار است و به دلیل ماهیت سرمایه گذاری های صندوق امکان کسب سود قابل توجه یا

زیان قابل توجه مورد انتظار است.

صندوق سرمایه گذاری با درآمد ثابت چیست

در صندوق های سرمایه گذاری با درآمد ثابت،

عمده ی منابع صندوق در دارایی های با ریسک بسیار پایین نظیر سپرده های بانکی،

اوراق مشارکت، اسناد خزانه و غیره سپرده گذاری می شود. این صندوق ها مانند سپرده ی

بانکی در دوره های مشخص سود پرداخت می کنند و سود آن ها عموما اندکی بالاتر از سود

بانکی است.

در حال حاضر که بانک ها با نرخ ۲۰% سپرده گیری می کنند، صندوق های درآمد ثابت با نرخ

۲۱%

به سپرده های سرمایه گذاری سود پرداخت می کنند.

صندوق های درآمد ثابت به دو دسته تقسیم می شوند:

·

صندوق

سرمایه گذاری تنها در اوراق درآمد ثابت

·

صندوق

سرمایه گذاری با درآمد ثابت

همانطور که از اسم این صندوق ها بر می آید، صندوق سرمایه گذاری تنها در

اوراق درآمد ثابت، کل منابع خود را صرف سرمایه گذاری در دارایی های با درآمد ثابت

نظیر سپرده بانکی، اوراق مشارکت، اسناد خزانه و غیره سرمایه گذاری می کند.

صندوق سرمایه گذاری با درآمد ثابت که مورد نظر بسیاری از مشاوران

سرمایه گذاری است، ۵ تا ۱۰ درصد از منابع خود را در بازار سرمایه به خرید و فروش سهام اختصاص می

دهد و مابقی را در سپرده بانکی و اوراق مشارکت و اسناد خزانه و غیره سرمایه گذاری

می کند.

برای اطلاع از جزئیات سرمایه گذاری های صندوق به امیدنامه ی صندوق

مراجعه کنید یا با ما تماس بگیرید.

مقایسه صندوق های سرمایه گذاری

برای مقایسه ی صندوق های سرمایه گذاری قبل از هر چیز به سایز صندوق

(میزان منابع صندوق) باید توجه داشت ولی مهم ترین موضوع آن است که صندوق مربوطه چه

بازدهی در گذشته داشته است و اگر عملکرد صندوق در گذشته خوب نبود، دیگر دلیلی برای

سرمایه گذاری در آن صندوق نیست و به سراغ ده ها صندوق دیگر می رویم.

قبل از هر چیز باید با توجه به درجه ی ریسک پذیری تان اقدام به مقایسه

کنید و برای مثال اگر ریسک بالایی را می پذیرید صندوق های طلا را با هم و صندوق

های سهام را با خودشان مقایسه کنید و در خصوص صندوق مختلط و صندوق درآمد ثابت هم

همین طور!

از آنجا که بهترین راه مقایسه ی صندوق ها، مقایسه ی بازدهی آن هاست،

برای بررسی سود صندوق سرمایه گذاری مشترک (انواع آن) به سایت مرکز مالی ایران به آدرس www.fipiran.com مراجعه نمایید.

همچنین در خرید صندوق توجه داشته باشید که صندوق مد نظر شما ضامن

بازپرداخت و ضامن سودآوری دارد یا خیر!

بهترین صندوق سرمایه گذاری بانک

در بین صندوق های سرمایه گذاری بانک، توصیه

می کنیم صندوق هایی را انتخاب کنید که بانک مربوطه شرایط مالی و بنیادی مناسبی

دارد. در حال حاضر بانک های آینده، سرمایه، دی، گردشگری و بانک هایی از این دست

شرایط مناسبی ندارند و به همین تبع توصیه می کنیم با وجود این که خرید واحدهای

صندوق های سرمایه گذاری مشترک ریسک بسیار کمی دارد، اما به این مورد هم توجه داشته

باشید.

نکته ی مهم بعدی توجه به ضامن نقدشوندگی صندوق است و صندوق هایی که ضامن دارند، صندوق های کم ریسک تری می باشند. شما می توانید با بررسی امیدنامه ی صندوق از ضمانت آن با خبر شوید و صندوق ها موظف هستند این مسئله را در امیدنامه منتشر کنند. برای مثال

شما در بخش “ارکان صندوق” در امیدنامه می توانید از ضمانت یا عدم ضمانت نقدشوندگی و پرداخت سود اوراق سرمایه گذاری درآمد ثابت بانک ها مطلع شوید.

رتبه بندی صندوق سرمایه گذاری

برای رتبه بندی صندوق های سرمایه گذاری

باید به عوامل زیر توجه داشته باشید:

بازدهی صندوق

در انتخاب صندوق سرمایه گذاری مشترک حتما بازدهی گذشته ی صندوق را

بررسی داشته باشید. صندوق های با بازده بسیار بالا و بازده بسیار پایین گزینه های

خوبی برای سرمایه گذاری نیستند و سعی کنید از بین ۳۰ صندوق ابتدایی لیست مقایسه ی

صندوق ها، صندوق سرمایه گذاری را انتخاب کنید.

مرکز خدمات مالی ایران با آدرس فیپیران www.fipiran.com/ اطلاعات مناسبی در خصوص بازده صندوق ارائه می

کند. به صورت کلی بازدهی شش ماهه ی صندوق می تواند دید مناسبی در خصوص صندوق به

سرمایه گذاران ارائه نماید.

ضامن نقدشوندگی صندوق

ضامن نقدشوندگی صندوق، تضمین می کند که در زمان عدم وجود وجه نقد کافی

در صندوق برای ابطال واحد سرمایه گذاری خود یا دریافت سودتان وجوه مورد نیاز را

تامین کند و به سرمایه گذار پرداخت شود.

ضمانت جبران خسارت/ جبران سود ، ضامن سودآوری صندوق

این ضمانت که عموما در صندوق های با درآمد

ثابت ارائه می شود در زمانی کاربرد دارد که صندوق سرمایه گذاری مشترک پرداخت سودی

را تضمین نماید و در صورتی که در سررسید، توان پرداخت سود تعهد شده را نداشته

باشد، ضامن جبران سود، وظیفه ی پرداخت سود شما را به عهده دارد. در حال حاضر

تقریبا تمامی صندوق های درآمد ثابت به جای تعهد پرداخت سود مشخص، پیش بینی سود

پرداختی دارند و این ضمانت را از اوراق خود حذف کرده اند و شما هم حتما قبل از

خرید از وجود یا عدم وجود این ضمانت با مشاهده ی امیدنامه ی صندوق، تماس با صندوق

یا تماس با ما اطمینان حاصل کنید.

برای اطمینان از سرمایه گذاری خود هر ماه

حتما تغییرات امیدنامه ی صندوق را از سایت آن دنبال کنید.

معایب صندوق های سرمایه گذاری مشترک

یکی از معایب صندوق سرمایه گذاری مشتر، حضور مدیران غیر حرفه ای

در آنجاست و این مدیران با انجام اقدامات دور از اخلاق حرفه ای در خرید شرکت های

زیان ده و یا عدم توجه به اصول مدیریت سرمایه و مدیریت ریسک اقدام به خرید و فروش

با استفاده از منابع صندوق می نمایند. برای کنترل این ریسک با مراجعه به سایت مرکز

مالی ایران و بررسی بازدهی صندوق مربوطه می توانید از این تفاق جلوگیری نمایید.

برخی از مدیران که ریسک پذیری مناسبی ندارند اقدام به متنوع سازی بیش

از اندازه پورتفو می کنند و از این بازدهی این صندوق ها بسیار کم است و به همین

دلیل قبل از خرید واحد صندوق سرمایه گذاری حتما بازدهی گذشته اش را بررسی نمایید.

نحوه محاسبه سود صندوق سرمایه گذاری مشترک

سرمایه گذاران در صندوق سرمایه گذاری مشترک نیز مانند خرید سهام، بازده

دریافت می کنند و با توجه به میزان سرمایه ی خود از بازدهی آن صندوق مشترک، سود

دریافت می کنند. به صورت کلی بازده سرمایه گذاری در صندوق سرمایه گذاری مشترک

به شرح زیر است:

سود نقدی

در صندوق سرمایه گذاری مشترک هم مانند سهام، طی سال از محل سودهای

دریافتی روی سهامی که خریداری کرده اند یا بهره ای که اوراق خزانه و قرضه گرفته

اند به عنوان درصدی از خالص ارزش دارایی صندوق به سرمایه گذاران پرداخت می شود.

بازده قیمتی

صندوق ها با منابعی که سرمایه گذاران در اختیارشان می گذارند اقدام به

خرید و فروش سهام می کنند و در صورتی که در این فرآیند سود کسب کنند خالص ارزش

دارایی ها افزایش و در صورتی که زیان کنند خالص ارزش دارایی صندوق کاهش می یابد.

از آنجا که مبنای قیمت صدور هر واحد سرمایه گذاری، خالص ارزش دارایی های صندوق

است، شما به عنوان سرمایه گذاری از بالا و پایین رفتن خالص ارزش دارایی صندوق یا NAV سود کسب می کنید.

سود حاصل از سرمایه گذاری شما در صندوق به صورت زیر به دست می آید:

(نحوه ی محاسبه ی این سود در تمامی انواع صندوق یکسان است) تغییر در خالص ارزش

دارایی صندوق

نحوه ی خرید واحد صندوق سرمایه گذاری مشترک

شما برای خرید واحد صندوق سرمایه گذاری مشترک می توانید با مدیر آن

صندوق تماس گرفته و در خصوص نحوه ی خرید صندوق اطلاعات کسب نمایید.

همچنین برخی از صندوق های سرمایه گذاری مشترک در بازار سرمایه قابل

معامله هستند و شما با استفاده از پلتفرم آنلاین کارگزاری می توانید این صندوق های

موسوم به ETF یا صندوق

سرمایه گذاری مشترک قابل معامله را خریداری کنید و در صفحه ی مدیریت

فناوری بورس تهران اطلاعات

آن را مشاهده کنید. اگر قصد خرید این اوراق را دارید، ترجیحا سعی کنید اوراق مورد

نظر بازارگردان داشته باشد.

همچنین برخی از صندوق های سرمایه گذاری مشترک در بازار سرمایه قابل معامله هستند و شما با استفاده از پلتفرم آنلاین کارگزاری می توانید این صندوق های موسوم به ETF یا صندوق سرمایه گذاری مشترک قابل معامله را خریداری کنید و در صفحه ی مدیریت فناوری بورس تهران اطلاعات آن را مشاهده کنید. اگر قصد خرید این اوراق را دارید، ترجیحا سعی کنید اوراق مورد نظر بازارگردان داشته باشد.

برای اطلاع از جزئیات هزینه های صندوق بهتر است به امیدنامه صندوق سرمایه گذاری مشترک مراجعه بفرمایید ولی به صورت کلی سهم هزینه های صندوق و کارمزد صدور و ابطال واحدهای سرمایه گذاری رقم قابل توجهی نیست.

مرکز جامع آموزش هوش مالی به عنوان مرکزی غیر وابسته به صندوق های سرمایه گذاری، شما را در انتخاب بهترین سرمایه گذاری راهنمایی کند.

در کتاب پدر پولدار پدر بی پول به تفاوت های زندگی دو انسان خردمند و دانا می پردازد با این تفاوت که یکی از پدرها تصمیمات مالی هوشمندانه تر از دیگری می گیرد و امروز به مهم ترین نکاتتفکر پولدار تفکر بی پول می پردازیم، تفکراتی که بسیاری از تصمیمات مالی زندگی مان را تحت الشعاع قرار می دهد.

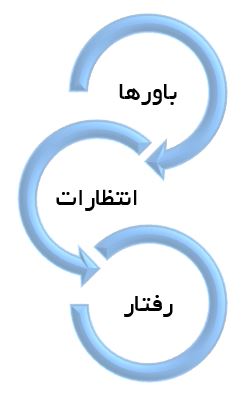

باور به این که من بی کفایتم و من فقیرم و من توانایی ندارم در آدم های فقیر دیده می شود، آن ها پذیرفتند که سرنوشت آن ها تغییر نخواهد کرد، سرنوشت هر فرد از پیش نوشته شده است و قادر به تغییر سطح اجتماعی خودشون نیستند و عملا رفتارشان برگرفته از هویت شان هست و برای رشد فکری خود تلاشی نمی کنند. چرا که باورها، انتظارات را شکل می دهند و انتظارات به رفتار ما جهت می دهد.

باورها، رفتار ما را شکل می دهند

بسیاری از ما به دلیل شکست هایی که در ابتدای کار با آن مواجه بوده ایم، باور به عدم تغییر رفتار در ما تشدید می شود و این باعث فقر ذهن و در نتیجه تغییر رفتار می شود.

باور اشتباه

باور به از پیش نوشته شدن سرنوشت و عدم امکان تغییر آن، یک باور اشتباه و متاسفانه بسیار شایع!

نمونه هایی از باورهای اشتباه که خود یا بسیاری از اطرافیان با آن مواجه هستیم:

باور به عدم تغییر زندگی

باور به استعداد و هوش ثابت

باور به توانایی محدود

فلانی هم نتوانست این کار را انجام دهد، من که . . .

کارهایی انجام می دهم که اصلا امکان تغییر باور در آن نیست و نتیجه اش باور رو تشدید می کنه (دیدی گفتم نمیشه)

تفکر فقرا تفکر ثروتمندان

متاسفانه تفکر فقیر در این چرخه ی شناختی گیر می کنند.

این باور ها آن قدر تاثیر گذار است که وقتی از واژه ی “کمیته امداد” استفاده می کنیم، حس این که آن فرد مددجو هست باعث می شود که فرد توانایی خودش رو محدود ببیند.

واژگان مالی

امروز در بسیاری از کشورهای پیشرفته از واژه های ناامیدکننده یا محدود کننده برای سازمان های حمایت گر استفاده نمی شود.

باورها و پیش زمینه ها آن قدر در رفتار ما تاثیرگذار است که باید با احتیاط بسیاری از آن ها صحبت کرد، بگذارید چند مثال در این رابطه بر مبنای تحقیقات انجام شده، بپردازیم.

پیش زمینه سازی (priming)- برای مثال در یک آزمون، پیش از برگزاری به خانم ها بگویند که “شما در درس ریاضی بسیار ضعیف هستید” به صرف همین جمله، نتایج نشان داد که خانم ها عملکرد ضعیف تری از خود به نمایش گذاشتند.

حتی فامیلی فرد اگر نشان دهنده ی رتبه ی پایین اجتماعی باشد، باور ناتوانی رو در فرد تشدید می کند

پیش از برگزاری کلاس درس با تداعی زیارت یا بازدید از یک مکان مذهبی، تفریحی یا دلچسب و درخواست نوشتن خاطره از آخرین بازدید موجب شد که رفتارهای انسان دوستانه ی شرکت کنندگان در کلاس بیشتر شد.

برخی پیش بینی ها یا پیش داوری ها نیز موجب تاثیر نامطلوب بر روی باورها و در نهایت تغییر رفتار ما می شود.

پیش بینی های خودکام بخش: چیزی را انتظار می کشیم که احتمال کمی برای آن رخداد است ولی انتظار باعث می شود که آن پیش بینی محقق شود. شاید بارها برای شما اتفاق تلخی افتاده باشد که بارها به آن فکر کرده اید و از رخ دادن آن واهمه داشته اید.

سوگیری تایید و نظریه هم نوایی

من اعتقاد دارم که نمی توانم مطالعه ی مناسبی داشته باشم و در عمل هم جوری رفتار می کنم که اون فرضیه تایید شود و این اتفاق ناشیر از سوگیری تایید می باشد.

در این راستا نظریه هم نوایی تاکید دارد که اگر من بدانم که می توانم ولی عملکردم نشان بدهد که نمی توانم این مسئله به درگیری ذهنی می انجامد و ترجیح ذهن بر این است که عمل و ذهنیت انسان با هم، همخوانی داشته باشد.

یکی از مهم ترین تاثیرات فقر بر روی کیفیت تصمیم گیری از مبحث کمیابی توضیح داده می شود، چرا که با کاهش پهنای باند ذهنی و افزایش فشار بر مغز، عملا فرد وظایف خود را به خوبی انجام نمی دهد و در واقع پهنای باند پایین باعث افت قدرت تصمیم گیری می شود و این نکته به واقعیت تلخی دامن می زند:

واقعیت تلخ

افرادی به دلیل تصمیمات بدی که می گیرند فقیر می شوند نه اینکه افراد چون فقیرند تصمیمات بد می گیرند.

اخیرا تحقیقات دانشمندان نشان می دهد که کشاورزان در زمانی که برداشت محصول رو انجام ندادند به علت بدهی و وام های زیاد با فقر زیادی رو به رو هستند و در این زمان محققان سطح هوش آن ها را در زمانی که فشار بر روی آن ها بالا است اندازه گیری کردند و مجددا این آزمایش را در زمانی که محصولات را برداشت کردند و پولدار هستند اندازه گیری کردند.

نتیجه ی مهم این آزمایش در این است که کشاورزان در زمان برداشت محصولات و دوران پولداری سطح هوش بالاتری داشتند.

نکته ی مهم

بنابراین فقیر شدن و کاهش درآمد بر روی سطح هوش انسان ها تاثیر زیادی دارد.

اثر استرس بر هوش مالی

اثر استرس بر هوش مالی

همچنین استرس بالا نیز موجب اثر منفی بر روی تصمیم گیری مالی می شود. در سال های فعالیت در بازار بورس به وفور با این مورد مواجه بوده ام که سرمایه گذاران تحت تاثیر استرس بالای افت قیمت سهام، سهام خود را در پایین ترین قیمت به فروش می رساندند در حالی که قیمت سهام شرکت مورد نظر تنها چند روز بعد از معامله افزایش قابل توجهی داشت.

به صورت عمومی نیز، روزانه با انسان های بسیاری رو به رو هستیم که برای حفظ ارزش پول خود از افزایش ارزش دلار، در بالاترین قیمت دلار، به دلیل استرس بالای ناشی از افت سرمایه اقدام به خرید دلار می کنند و متاسفانه مدتی بعد از فروکش کردن احساسات عمومی جامعه و کاهش ارزش دلار، باز هم به دلیل استرس ناشی از افت ارزش دلار، دلار را به فروش می رسانند. با این تفاسیر استرس بالا موجب ضرر و زیان قابل توجهی برای فرد مورد نظر بشود.

به صورت کلی استرس باعث ترشح کورتیزول و کاهش هوش می شود و این یکی از مهم ترین دلایل تصمیمات اشتباه مردم فقیر یا انسان های با استرس بالا می باشد. همچنین در شرایط ریسکی افراد دچار نا امیدی و افسردگی و کاهش تمرکز می شوند که این مهم به تصمیمات ناکارا منتهی می شود.

در نتیجه

افزایش استرس موجب افزایش ترشح هورمون کورتیزول و کاهش هوش مالی و به تبع آن تصمیم گیری بد خواهد شد.

اگر بخواهیم فقر را به بیماری یا مشکلی نسبت بدهیم که قابل لمس تر باشد، می توان آن را به حالتی تشبیه کرد که فردی شب گذشته را نخوابیده و یا حتی گویی هیچ گاه نخوابیده است. در این حالت مطمئنا از فرد مربوطه نمی توان انتظار تصمیمات سنجیده و عقلایی را داشت.

با این تفاسیر بهترین زمان تصمیم گیری چه زمانی است؟

نکته هوش مالی

اگر پهنای باند مغزی کم است باید تصمیم گیری را به تعویق بیندازیم.

به واقع پهنای باند مغزی پایین “مالیات فقرا” نامیده می شود و باعث تصمیمات اشتباه متوالی در زندگی فرد می شود.

اما چگونه تفکر فقیر را از خود دور کنیم، مانند اتفاقی که در کتاب پدر پولدار پدر بی پول افتاد، حال می خواهیم علاوه بر ابزارهایی که به آن اشاره شد، از تفکر فقر دوری کنیم.

به صورت کلی انسان در مورد “خود آینده” بسیار مطمئن هستند و همواره در تفکرات خود، آینده شان را بسیار قدرتمند تصوی می کنند و هر تصمیمی را به راحتی به تعویق می اندازند و از این رو در مالی رفتاری معتقدیم آدم ها غیرعقلایی هستند.

مغز نمی تواند در تصمیم گیری های خود برای زمان اهمیت ویژه ای قائل شود و در نهایت بین یک روز تا ۷ روز می تواند تصمیم گیری زمانی مناسبی برای برنامه ها داشته باشد. با این توصیف که مغز در زمانی که طول مدت برنامه های شما افزایش پیدا می کند در مواجهه با اتفاقات و زمان های مختلف، تصمیمات مختلفی می گیرد و لذت ها و انتخاب های باحال را به زمان حال و تصمیمات سخت و صحیح را به آینده موکول می کند.

تصمیماتی از جنس زیر ناشی از این اشتباه مغز ما است:

فقرا دیرتر بچه ها را به مدرسه می فرستند. پول را الان می دهم و بازگشتش در آینده ای نامعلوم خواهد بود که هیچی اش هم معلوم نیست.

در سلامت و بهداشت هم مردم آینده ای که برای خود متصور هستند که آینده ی خوشایندی نیست. امروز پولی به بیمه می دهم که در بدبختی کمکم کند و عملا مغز دوست ندارد به بدبختی فکر کند.

فقرا پیشگیری های ارزان قیمت را به همین خاطر انجام نمی دهند. تقاضای سلامت بسیار پرکشش است ولی وقتی هم دولت حمایت می کند و پولی هم نمی دهند اما باز هم فقرا استقبال نمی کنند چرا که فکر می کنند چون هزینه ی کمتری دادن پس با ارزش نیست و از طرفی تا بابت چیزی هزینه ی قابل توجهی پرداخت نشود، انگیزه ای برای پیگیری و عمل به آن نخواهند داشت.

در مورد پس انداز یادآوری ها تاثیر منفی دارد و به فرد یادآوری می کند که من فقیرم و باید پس انداز کنم و این جمله اثر منفی روی ذهن دارد ولی اگر یادآوری متمرکز کننده باشد، اثر منفی کمتری خواهد داشت. پس بهتر است هدفرا حتما بنویسید.

برای مثال در برنامه ریزی خود بنویسید که مثلا برای خرید یخچال پس انداز می کنم.

یک باور اشتباه

فرد وقتی می داند که باید پس انداز کند و نمی کند دلیلش این است که او از زندگی بهتر و خروج از فقر نا امید هست و عموما می گویند که زمانی ما با دو میلیون زندگی ام بهتری نخواهیم داشت پس اجازه بدهید با پول فعلی یک گوشی خوب خریداری کنم.

این تصمیم منجر به فقر خواهد شد.

چگونه به واسطه هوش مالی، پس انداز را افزایش دهیم؟

طرز فکر ثروت مندان

در سیستم مغز انسان، تصمیم گیری بین امروز و فردا (بین زمانی) سخت است ولی بین فردا و فرداها دیگر سخت نیست، حتی وقتی در خصوص تصمیم گیری برای آینده مغز خود را به کار می بندیم همان بخشی از مغز فعال می شود که برای تصمیم گیری در خصوص آینده ی فردی دیگر فعال می شود.

برخی از بانک ها نیز از این سیستم تصمیم گیری مغز استفاده کرده و در تبلیغات خود شعار زیر را قرار می دهند:

فردا بیشتر پس انداز کن.

به این معنی که اضافه افزایش حقوق آینده ی شما، بانک بخشی را برای پس انداز برداشت می کند و این باعث می شود تا که شما از خود الآن فاصله بگیرید و شیفته ی تبلیغات بانک شوید.

فرض کنید کارفرما در پایان سال از شما یک سوال بپرسد و از شما بخواهد که مبلغی از حقوق خود را در فعالیت های شرکت سرمایه گذاری کنید و در زمان بازنشستگی، درآمد مناسبی کسب کنید. کدام یک از دو گزینه ی زیر را انتخاب می کنید؟

گزینه ی یک: از همین ماه ۱۰ درصد از حقوق ماهیانه به این امر اختصاص داده شود.

گزینه ی دو: از زمان اعمال افزایش حقوق سال آینده این مبلغ از حسابم کسر شود.

بسیاری از مردم ترجیح می دهند که به جای اینکه خود را از درآمد ماه جاری محروم کنند، آن را تاخیر بیندازند و با افزایش حقوق سال آینده این مبلغ را جبران کنند.

همانطور که از نام واژه ی “خودکنترلی” برمی آید، این کار در هوش مالی به معنی به تاخیر انداختن مصرف فعلی و سرمایه گذاری درآمد برای زندگی بهتر در آینده می باشد. در کودکان نیز خودکنترلی می تواند به پس انداز عیدی ها یا نگه داشتن خوراکی ها برای روز مبادا و پس انداز پول تو جیبی آن ها تعریف شود.

نکته ی مهم این جاست که آموزش خود کنترلی در کودکی باعث می شود که این آموزش با فرد تا بزرگسالی همراه باشد، مانند یک ماهیچه که در طول زمان قوی تر می شود. به این منظور آزمونی طراحی شد و چند کودک به منظور آزمون خودکنترلی در اتاقی قرار گرفت.

در این آزمون، هر کودک برای چند دقیقه در اتاقی تنها قرار می دادند، آن هم در حالی که یک شیرینی خوشمزه بر روی میز و رو به روی آن ها قرار داشت و از آن ها میخواستند که شیرینی را نخورند و اگر موفق می شدند به آن ها یک شیرینی دیگر جایزه داده می شد. به واقع آزمونی برای به تاخیر انداختن مصرف برای آینده بود و سپس سرنوشت هر یک از کودکان در سال های بعد مورد بررسی قرار داده شد.

زمانی که بچه های آزمایش مذکور به سن بزرگ سالی رسیدند. آن هایی که شیرینی را نخوردند انسان های موفق تری در کار و تحصیل و زندگی بودند.

این آزمون صحه ای بر این جمله است که:

از کودکی حتی کمتر از شش سال باید به بچه ها خود کنترلی را آموزش داد و هوش مالی آن ها را تقویت کرد.

چرا کارمندان زمان دریافت پاداش خرج های غیرضروری بیشتری دارند؟

چرا وقتی ارث به خانواده ای می رسد، آن خانواده در هزینه های خود صرفه جویی کمتری می کنند؟

حسابداری ذهنی یا حساب های ذهنی چیست؟

مغز ما با درآمد ما به صورت های مختلفی برخورد می کند. برای مثال برنامه ریزی ما برای درآمد ناشی از شغل ثابت با درآمد ناشی از شغل دوم تفاوت دارد. در حالی که پول دریافتی همان پول است اما نوع واکنش مغز ما در هزینه کرد این مبالغ متفاوت است و گاها درآمد ناشی از شغل را مقتصدانه و درآمد ناشی از شغل دوم یا درآمد موقت را با بی مبالاتی خرج می کنیم.

بسیاری از خانواده ها در هزینه کرد درآمد خود احتیاط بالایی به خرج می دهند ولی پولی که به صورت غیرمتناوب به دست می آورند را به راحتی هزینه می کنند، در حالی که پول همان پول است با همان ارزش و این ناشی از حسابداری ذهنی است.

حساب داری ذهنی و حساب های ذهنی آفت هوش مالی به شمار می آیند.

به صورت کلی مغز پول هایی که از بخش های مختلف زندگی کسب می کنیم را به صورت های متفاوتی به خرج می رساند برای مثال حقوق ثابت رو متفاوت از درآمد سایت خرج می کنیم که این ناشی از حساب های ذهنی است.

حساب داری ذهنی تنها یک اشتباه در مغز ماست.

در بعد کشوری نیز با همین موضوعات رو به رو هستیم. برای مثال درآمد ناشی از فروش نفت در کشورهای نفت خیز به عنوان یک درآمد متغیر در نظرگرفته می شود و نظارت مناسبی برای عملکرد و هزینه کرد آن ها صورت نمی گیرد. به واقع از این رو که این کشورهای تولیدکننده نفت، به دلیل عدم زحمت در فرآیند استخراج منابع را حیف می کنند و رفتار کشورها با پول ناشی از فروش نفت مانند پولی که برای یارانه دریافت می کنیم. در ذهن به صورت ناخودآگاه به صورت بهینه با پول یارانه رفتار نمی کنم.

اما به صورت کلی خانم ها کمتر دچار عدم سازگاری زمانی هستند و پول های بدون زحمت را صحیح تر هزینه می کنند و در موارد بلندمدت مثل تغذیه و بهداشت و غیره هزینه می کنند در صورتی که آقایان صرف شام و خوراکی و عشق و حال می کنند.

هوش مالی خانواده

از این رو بهتر است که درآمد ناشی از یارانه ها به بانوان خانواده و به خصوص مادرها سپرده بشود!

اگر می خواهید در خصوص ساختار تصمیم گیری و هوش مالی بیشتر بخوانید:

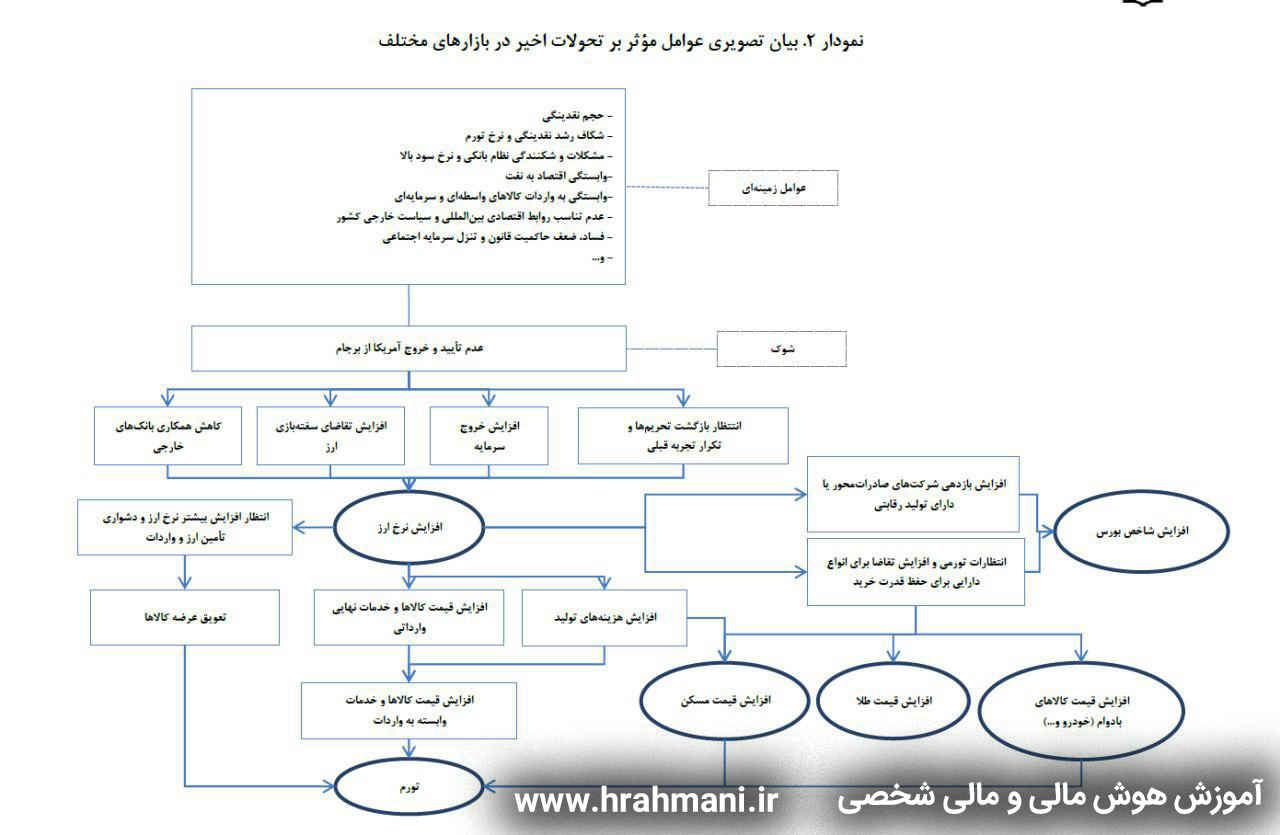

بر کسی پوشیده نیست که امروز نرخ ارز صرفا بر مبنای فرمول های ریاضی بالا نمی رود و متغیرهای بسیاری اعم از مسائل سیاسی و اقتصادی چشم انداز آینده را تحت تاثیر قرار می دهند. از این رو قیمت ارز را در شرایط فعلی تحت تاثیر دو متغیر بررسی می کنیم:

متغیرهای درون زا و متغیرهای برون زای اقتصاد ایران

متغیرهای درون زا متغیرهایی هستند که مرتبط با اقتصاد داخل کشور است، نقدینگی، تولید ناخالص داخلی، رشد اقتصادی، تورم، درآمدهای نفتی و غیره از این دسته متغیرها می باشند. ابتدا به این مسئله پرداخته می شود و اثرات متغیرهای درون زا را بر نرخ دلار می سنجیم.

بررسی آخرین آمارهای نقدینگی کشور از نرخ رشد ۲۷% نقدینگی در فضای اقتصاد حکایت دارد، این به این معنی است که سالانه ۲۷% به حجم ریال کشور افزوده می شود و این در کنار رشد اقتصادی میانگین ۳% در اقتصاد کشور و عدم جذب منابع ریالی در تولید محصول در کشور خبر از احتمال بروز بحران در آینده می دهد و مردمی که شاهد خلق بی پشتوانه ی پول توسط دولت هستند به منظور تبدیل دارایی های پولی خود به دارایی فیزیکی به بازارهای دلار، طلا، مسکن و غیره هجوم می آورند و به دلیل محدودیت دسترسی دولت به ارزهای خارجی، اثرات تورمی شدیدی را در جامعه شاهد خواهیم بود. لازم به ذکر است که حجم پول با تورم به طور آنی همبستگی مثبت دارد.

همچنین با رشد قیمت دلار شاهد اثرات قابل توجهی بر تورم عمومی جامعه خواهیم بود و مطابق با آخرین پژوهش ها از اقتصاد ایران، تغییر قیمت دلار و نوسانات آن به سرعت بر تورم انتظاری و تورم واقعی اثر می گذارند. افزایش نوسانات دلار هم به دلیل ایجاد فضای نا اطمینانی سبب افزایش تورم می شود.

بر کسی پوشیده نیست که فاز ابتدایی تحریم ها که بخش فلزات و پتروشیمی را هدف قرار گرفته است در ۱۵ مرداد ۹۷ و فاز بعدی در ۱۵ آبان ۹۷ اجرایی خواهد شد که تمامی مبادلات و فروش نفت و غیره را در بر خواهد گرفت. از این رو کشور در شرایط ویژه ای قرار گرفته است و انتقال پول به سختی انجام خواهد شد و با شرایط سختی رو به رو خواهیم بود و ورود ارز به کشور به سختی انجام خواهد شد.

سناریو دوم: حصول توافق با آمریکا

احتمال وقوع: ۲۸%

در صورت حصول توافق ایران با آمریکا می توان وقوع بحران ارزی را با تاخیر همراه کرد، لکن مشکلات داخلی اقتصاد همچنان گریبان گیر فضای اقتصادی خواهد بود و بازار سرمایه می تواند بازدهی مناسبی را در صورت حصول توافق به سرمایه گذاران بدهد.

نمودار زیر را نیز آقای نوربخش منتشر کرده اند و چشم انداز مناسبی در خصوص اتفاقات آتی تصویر کرده اند.

قیمت دلار سال ۱۳۹۷

جمع بندی نرخ دلار سال ۹۷

مشاهده ضریب همبستگی نرخ دلار در بازار آزاد و رشد اقتصادی نشان می دهد که این همبستگی به صورت همزمان منفی است. (تولیدات ایران در مجموع به واردات مواد خام و مواد واسطه ای وابستگی زیادی دارد) به این ترتیب با افزایش نرخ دلار، تنها شرکت هایی که مواد اولیه شان در داخل به وفور موجود است می توانند شرایط خوبی را تجربه کنند و سایر شرکت ها یا اصطلاحا صنایع پایین دستی، روزهای سخت تری خواهند داشت.

همچنین افزایش تورم موجب کاهش انگیزه سرمایه گذاری و از سوی دیگر کاهش عرضه نیروی کار و کاهش رشد اقتصادی می شود. رابطه ای منفی و قوی میان روند بلندمدت رشد اقتصادی و تورم وجود دارد.

اگر در کشوری نرخ رشد اقتصادی کاهش یابد، نرخ تورم افزایش یابد، عرضه پول داخلی آن کشور به دلیل سیاست های انبساطی پولی افزایش یابد، کسری بودجه دولت افزایش یابد و یا کسری تجارت خارجی در آن افزایش یابد، در آن صورت ارزش پول آن کشور در مقابل سایر پول ها کاهش خواهد یافت.

با توجه به اتفاقات مورد انتظار سقف خاصی را برای دلار نمی توان در نظر داشت و تبدیل دارایی های پولی به دارایی فیزیکی اولویت بالایی خواهد داشت و البته این با فرض پایدار بودن روابط خصمانه آمریکا علیه کشورمان خواهد بود و در صورت حصول توافق می توان روزهای بهتری را برای کشور پیش بینی کرد.

یک کلام

در صورت عرضه ارز در بازار ثانویه توسط شرکت های فلزی و پتروشیمی نرخ دلار به محدوده ی ۸،۰۰۰ تا ۹،۰۰۰ تومان خواهد رسید و در صورت ادامه ی روند فسادزای فعلی سقف خاصی برای دلار نمی توان در نظر داشت. احتمال فعالیت شرکت ها در بازار ثانویه ارز ۶۰% برآورد می شود و انتظار کاهش قیمت به زیر ۱۰،۰۰۰ تومان را داریم. در خرید سکه، نیز خرید طلای آب شده ریسک کمتر و اولویت بالاتری دارد.

روند سینوسی اقتصاد ایران از منظر چرخه های اقتصادی

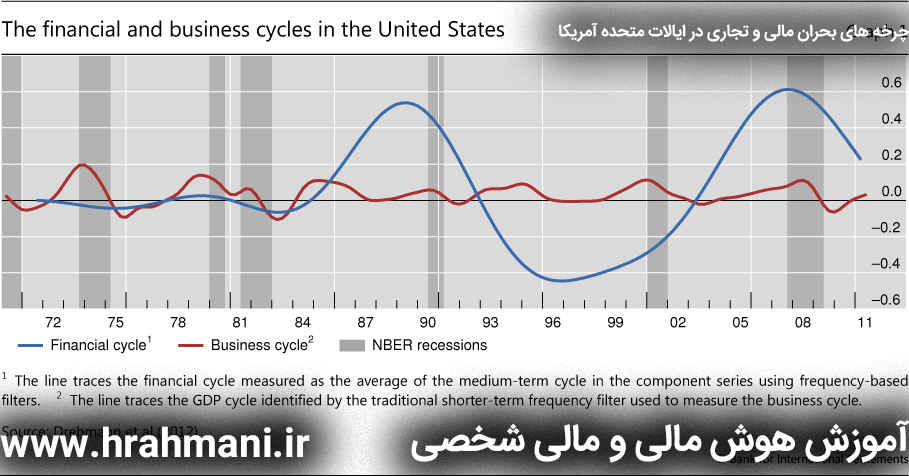

در بررسی های مالی همواره با چرخه هایی رو به رو هستیم. چرخه های بحران، چرخه های قیمتی، چرخه های حجم معاملات و غیره. برای مثال قیمت اوره همواره در نیمه ی ابتدایی سال رو به بالا و در نیمه ی دیگر عموما کاهشی است و یا قیمت متانول از یک روند سینوسی تبعیت می کند.

حتی این چرخه ها در بحران های مالی نیز کاربرد دارند برای مثال در خصوص ایالات متحده انتظار می رود هر هشت تا ده سال شاهد یک بحران در اقتصاد آمریکا باشیم. کافیست به تصویر زیر نگاه کنید.

بحران های مالی و اقتصادی ایالات متحده آمریکا

در ایران نیز به نوعی با این چرخه رو به رو هستیم و هر ده سال اتفاقی سیاسی اجتماعی قابل توجهی کشور را با بحران ها مواجه می کند، در زیر به مهم ترین بحران های ایران در سال های بعد از انقلاب اشاره شده است:

سال

مهم ترین اتفاق سال

۱۳۵۸

برگزاری رفراندوم و آغاز جمهوری اسلامی

۱۳۶۸

فوت بنیانگذار انقلاب آیت الله خمینی

۱۳۷۸

درگیری های کوی دانشگاه

۱۳۸۸

درگیری های جنبش سبز و معترضین با انتخابات

۱۳۹۸

؟

همانگونه که مشاهده می شود در سپهر سیاسی اجتماعی کشور در هر ده سال اتفاقات ویژه ای را شاهد هستیم. نظر شما چیست؟ سال ۹۸ چگونه خواهد بود؟ آیا مجددا بحرانی خواهیم داشت؟

http://hrahmani.ir/wp-content/uploads/2018/07/predictability-01-LOW.jpg375698حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-07-29 19:42:222018-08-04 15:23:43پیش بینی قیمت دلار سال ۹۷

بدترین درخواست اشتغال را می نویسند و روز مصاحبه ی کاری لباس خوبی به تن نمی کنند

اگر آموزش هوش مالی ارائه شود آن ها آخرین کسانی هستند که اجبارا ثبت نام خواهند کرد

این ها همگی ناشی از فقر است و در این مقاله به فقر و اثرات زیان بار آن بر زندگی اشاره کرده ایم، اما این بار از زاویه ای دیگر آن را بررسی می کنیم.

فقر باعث می شود دیگر دیدگاه بلندمدتی به زندگی نداشته باشید و دغدغه تان گذراندن فردا باشد.

متاسفانه در بسیاری از سریال های تلویزیونی انسان های پولدار را افرادی تصویر کرده اند که اعضای خانواده همگی با هم مشکل دارند و هر یک به ثروت دیگری چشم دارد و با این که پول دارند شرایط سختی را می گذارنند و بچه های آن ها خلاف کار می شوند و بیمار می شوند و غیره و از سویی خانواده های فقیر کمتر با مشکلات بالا مطرح هستند و حتی فقر ستایش می شود.

ولی آیا در دنیایی که در آن زندگی می کنیم، این باورها واقعیت دارد؟

آیا امروز مشکل بسیاری از خانواده ها فقر است یا ثروت؟

امروز با بررسی مسئله ی فقر و اثرات آن بر زندگی به سراغ برخی باورها می رویم.

آخرین تحقیقات خانم نوبل از آزمایشگاه عصب شناسی، تجریبات نونهالی و رشد حاکی از آن است که فقر بر روی رشد ذهنی کودک تاثیر منفی می گذارد. در این تحقیقات از ۶۰ کودک از مهدکودک های عمومی فیلادلفیا استفاده شد که ۳۰ کودک طبقه ی متوسط و ۳۰ کودک طبقه ی فقیر یا اندکی بالاتر از خط فقر بودند و از آن ها آزمایشاتی نظیر شناخت چهره، شناخت عکس، آزمون واژگان به عمل آمد که مورد توجه دانشمندان بود و در این آزمایشات دانش آموزان فقیر عملکرد بدتری را به نمایش گذاشتند.

همچنین بررسی MRI مغز کودکان خانواده های فقیر و با تحصیلات پایین حاکی از نازک تر بودن قشر پیش پیشانی نسبت به بچه های با وضع مالی متوسط بود که این مسئله بر هوش پایین و تحصیلات کم کودکان فقیر صحه می گذارد. گفتنی است بخش پیش پیشانی با کارکرد اجرایی مغز مرتبط است.

همچنین بررسی های بعدی حاکی از آن بود که مغز آن هایی که درآمد خانوادگی و والدینی با تحصیلات بالاتر داشتند نسبت به همسن و سالان کودکان خانواده های فقر ناحیه های سطحی بزرگتری داشت و بیشترین همبستگی بین بخش های مرتبط با عملکرد زبانی و اجرایی را دارا بودند.

همچنین تاثیر افزایش درآمد روی مغز کودکان خانوده های فقیر بسیار بیشتر از افزایش درآمد خانواده های ثروتمند است و با کاهش درآمد خانواده از سطحی مشخص شده رشد مغز کودکان با شتاب قابل توجهی کمتر می شود.

در زندگی واقعی فقر مانند فیلم های تلویزیونی نیست که همیشه پولدارها مشکلات بیشتری داشته باشند و فقرا راحت تر سر بر بالشت بگذارند!

به صورت کلی بنابرتحقیقات انجام شده در ایالت متحده آمریکا ناحیه سطحی مغز کودکانی که سطح درآمد خانواده شان کمتر از ۲۵،۰۰۰ دلار است نسبت به کودکانی که از خانواده هایی با درآمد بیشتر از ۱۵۰،۰۰۰ دلار در سال است ۶% کمتر می باشد. همچنین بررسی ها در سال ۲۰۱۵ نشان می دهد که در ایالات متحده کودکان زیر خط فقر با درآمد کمتر از ۲۴،۲۵۰ دلار برای یک خانواده ی چهار نفری ۸ تا ۱۰% ماده ی خاکستری کمتری داشتند و کودکان خانواده های با درآمد ۱٫۵ برابر خط فقر نیز ۳ تا ۴ درصد ماده ی خاکستری کمتری نسبت به استانداردها داشته اند و این مسئله عموما ناشی از فقر بوده است.

به صورت کلی از سال های گذشته ذهنیت مردم بر این بوده است که افراد فقیر به این خاطر فقیر هستند که تصمیمات بدی می گیرند اما تحقیقات امروز حاکی از آن است که:

افراد به این خاطر تصمیمات بدی می گیرند که فقیر هستند.

جان کلام این که فقر بر تصمیم گیری اثر منفی دارد و انسان های فقیر تصمیمات به مراتب بدتری می گیرند.

اثر فقر بر هوش مالی

همانگونه که گرسنگی مانع تفکر انسان می شود، کمبود زمان و فقر نیز از توانایی تصمیم گیری می کاهد. به واقع زمانی که ذهن بر روی یک موضوع متمرکز باشد، قابلیتش برای برنامه ریزی بلندمدت و ارتقای توانایی ها و مهارت های شخصی کاملا مختل می شود. مانند رایانه ای که که در حال انجام چند فعالیت هم زمان است و با سرعت کمی اطلاعات را پردازش می کند.

به واقع انسان ها ظرفیت های ذهنی شان را از دست نمی دهند بلکه توانایی دسترسی به تمام داشته های ذهنی خود را از دست می دهند. از این رو تحقیقات جدید نشان می دهد که رفتارهای فکر نشده، عملکرد نامناسب در محل کار، تصمیمات مالی نادرست و غیره همگی ناشی از کمیابی یا مشکلات مالی می باشد و ردپای فقر در جای جای تصمیمات اشتباهمان دیده می شود.

اثر فقر خانواده بر کودکان

فقر باعث کاهش ظرفیت ذهن و عصبانیت و اضطراب می شود و به واقع پهنای باند ذهن را کاهش می دهد و عملکرد ذهنی فقرا حتی از افرادی که بیشتر از ۲۴ ساعت بیدار مانده اند نیز کمتر می شود. همچنین پژوهشی در سال ۲۰۱۳ نشان داد که کودکانی که فقیر بزرگ می شوند دو سال کمتر آموزش می بینند و سالانه ۴۵۰ ساعت کمتر کار می کنند و خطر ابتلایشان به بیماری، سه برابر کودکان خانوارهای مرفه است.

افزایش درآمد ناشی از سرمایه گذاری منجر به آن می شود که والدین دغدغه کمتری را برای کسب درآمد و زمان کیفی بیشتری را فرزندان خود اختصاص دهند و این به رشد سلامت ذهنی کودکان و افزایش نمرات تحصیلی آن ها منجر می شود. بزهکاری در جوانان کاهش می یابد و دوره ی تحصیل خانواده ها افزایش می یابد.

در اینجا منظور از زمان کیفی، زمانی است که والدین تمام توجهشان به کودکشان است، نه اینکه بخشی را به ناراحتی ناشی از کار، قسط های عقب افتاده، هزینه ی منزل و غیره اختصاص دهد. به واقع والدین به میزان گذشته کار می کنند اما زمان کیفی بیشتری برای فرزندان دارند..

بنا بر دستاوردهای پژوهشی محققی به نام کاستلو از یکی از ایالت های آمریکا در کارولینای شمالی نشان می داد که افزایش درآمد خانواده ها منجر به یک سال اضافه ی تحصیل تا سن ۲۱ سالگی و کاهش ۲۲% شانس داشتن سابقه ی مجرمانه تا ۱۶ سالگی می شد.

بسیاری از مردم در وضعیتی که فشار زیادی را تحمل می کنند صرفا بر مبنای تجربیات خود از شرایط موجود تصمیم گیری می کنند. ذهن انسان در این زمان بازخوردهایی از وضعیت مشابه یا کمتر منطقی ارائه می دهد و جملاتی نظیر این که: “جز این، چاره ی دیگری ندارم” و “من احتمال زیاد به توافق برسم” و “من احتمالا این وضعیت را مدیریت خواهم کرد” و غیره می تواند تصمیم گیری ما را با اشتباه مواجه کند.

بسیاری از مردم عمده ی تصمیمات خود را بر مبنای اعتقادات شان می گیرند، شاید امروز لازم باشد بر اعتقادات تان تمرکز کنید و ببینید آیا واقعا باورهای شما، زندگی خوبی را برایتان رقم خواهد زد.

هوش مالی و تغییر باورهای مالی

همین حالا یه کاغذ سفید بردارید و باورهای تان را در خصوص ثروت را بنویسید.

نوشتن باعث تحریک مغز شما و افزایش قدرت تفکر می شود، پس همین حالا بنویسید و ببینید آیا واقعا این باورها زندگی شما را بهبود خواهد داد؟

http://hrahmani.ir/wp-content/uploads/2018/07/Fotolia_94838059_XS-low.jpg283424حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-07-27 16:42:112018-08-04 15:23:43اثر فقر بر تصمیم گیری و هوش مالی

اینکه هر روز شاهد گران شدن مایحتاج زندگی هستیم و تورم هزینه ی زندگی ما را بالا می برد، قیمت بنزین احتمالا بالا خواهد رفت و هزینه ی خورد و خوراک، پوشاک، مسکن و غیره هر سال افزایش می یابد از اتفاقات دوست نداشتنی این روزهای ماست ولی راه های بسیاری برای پس انداز حقوق ماهیانه ی شما وجود دارد.

شخصا عاشق پول هستم. اصلا چه کسی عاشق پول نیست؟

در این مقاله به ۱۱ راهکار برای پس انداز پول و تقویت هوش مالی پرداخته می شود، نکاتی بسیار اساسی و واضح که البته بسیاری از مردم به آن بی توجه هستند، در حالی که رعایت این نکات هزینه های زندگی را بسیار کاهش خواهد داد.

برای کم کردن هزینه ی مواد غذایی من از راه هایی استفاده کرده ام و این راه ها را اینجا برای شما نگاشته ام و قبل از هر چیز باید توجه داشت که این نکات برای انسان های تنگ دست یا فقیر نیست و دستورالعملی برای کنترل هزینه های زندگی در هر سطحی از توان مالی است و شخصا با وجود درآمد مناسب از این راهکارها استفاده می کنم و امیدوارم در زندگی شما هم مثمر ثمر باشه.

۱۱ راهکار برای پس انداز پول- هوش مالی

قدم اول این که:

بر مبنای هوش مالی برای خودتان بودجه تعیین کنید

بودجه ی خانواده

اگر در خصوص مخارج ماهیانه تان مطمئن نیستید، شما نمی توانید پس انداز کنید. یک کاغذ بردارید و خریدهای خودتان را روی آن یادداشت کنید تا مشخص شود به صورت ماهانه هزینه ی خرید خوراکی های شما چه مقدار خواهد بود و از بودجه ی خورد و خوراک خود اطلاع داشته باشید و در صورت تغییرات قیمت کالاهای مصرفی تان، روند آن را پیگیری بکنید و در خصوص افزایش یا کاهش مصرف آن کالا، تصمیم گیری کنید. به دلیل افزایش آرام قیمت ها در صورتی که قیمت محصولات یادداشت و نگه داری نشود شما برای تصمیم گیری در خصوص مصرف تغییر یک کالا با احتمال خطای تصمیم گیری بیشتری رو به رو خواهید بود.

یک لیست از مواد غذایی مورد استفاده تهیه کنید

در رستوران ها، آشپزخانه و غیره، مدیریت آن ها لیستی از هر چیزی که در طول یک ماه مصرف می کنند را تهیه می کنند و وقتی که موجودی آن کم می شود، آن را سفارش داده و مجددا تهیه می کنند. برای مثال یک خانواده ی چهار نفره ماهانه ۵ بسته ماکارونی مصرف می کند و حالا کافی است تا تعداد موجودی فعلی را در کاغذ یادداشت کرده و در صورتی که تعداد ماکارونی موجود در منزل به ۳ رسید، در خرید بعدی دو بسته ماکارونی تهیه و در لیست خودتان تعداد فعلی ماکارونی را یادداشت کنید که در مثال فعلی با خرید جدید موجودی شما به ۵ خواهد رسید.

به روش بالا در محیط های صنعتی “کنترل موجودی” گفته می شود و شما می توانید به راحتی این سیستم را در منزل خودتان پیاده کنید. یک لیست تهیه کنید و مانند مثال بالا، مواد غذایی خود را چک کنید.

از فواید این کار می توان به عدم اسراف محصولات غذایی (مدت زمان زیادنگهداری خوراکی، انقضای محصول، خرید بیشتر از نیاز، عدم تحمل هزینه ی بالای خرید به دلیل خرید کم و پیوسته و غیره) از دلایلی هستند که بر روی مدیریت مالی خانواده ی شما موثر خواهد بود.

توجه داشته باشید که اگر به خرید رفتید و کالایی را دیدید که در این لیست وجود ندارد، یعنی “شما به این کالا نیاز ندارید“

بازارهای روزانه ی شهرهای کوچک یکی از بهترین الگوها برای مدیریت مصارف و بودجه ی خانوادهاست. در این بازارها بسیاری از خانواده ها محصولات تولیدی خودشان را در بازار عرضه می کنند. اگر شما حیاط مناسب برای کاشت سبزی و گوجه و غیره دارید چرا خودتان دست به کار نشوید و اقلام موردنیازتان را در باغچه ی کوچک خانه تان یا گلدان تراس منزل بکارید. مطمئن باشید از این کار فارغ از کمک به اقتصاد خانواده حس بسیار خوبی پیدا خواهید کرد. لذتی وصف ناشدنی و طعم گیاهانی که خودتان بهتر می دانید هیچ سمیبر روی آن ها ننشته است. البته در بلندمدت هزینه ی قابل توجهی با این کار شما صرفه جویی خواهد کرد، تا جایی که امروز بسیاری از رستوران ها سعی می کنند از فضاهای کوچک خود برای رشد سبزیجات و مصرف آن ها استفاده کنند.

هوش مالی و دوستی با طبیعت

اگر از اهالی تهران باشید احتمالا بازار تجریش را دیده اید و اگر هم از اهالی تهران نیستید بدانید که بازاری است که در آن از شیر مرغ تا جان آدمیزاد از هر میوه و سبزی پیدا می شود. مطمئنا بسیاری از ما تا کنون مبالغ قابل توجهی برای خرید سبزیجات یا میوه های خاص پرداخت کرده ایم.

هوش مالی و طبیعت

یک راه حل ویژه، اگر شما هم مثل من به طبیعت علاقه دارید و هر از گاهی هوس یک خوراکی خوشمزه از جنس محصولات بازار تجریش را می کنید همین حالا در گوگل نام گیاه یا میوه ی مد نظرتون رو جست و جو کنید و ببینید در چه فصلی و کجا می روید و نحوه ی شناسایی اش چگونه است.

برای آخر هفته یک برنامه ریزی مناسب می تواند هم تفریح و هم خوردن خوراکی ها خوشمزه را به همراه داشته باشد به اضافه ی مدیریت هزینه و تقویت هوش مالی با استفاده ی رایگان و ارگانیک.

شخصا آخرین باری که از بازار، ریواس خریده ام را فراموش کرده ام!

شاید بهتر باشه مدتی به جای خرید پفک و چیپس و خوراکی های نامناسب برای سلامتی، مقداری پاپ کورن بگیرید و در زمان نیاز خودتان آن را آماده کنید، اگر هوس ذرت مکزیکی هم کردید خیلی راحت می توانید با جست و جو در گوگل برای خودتان و خانواده این خوراکی خوش طعم را آماده کنید. طبخ خوراکی سالم با طعمی دوست داشتنی مطمئنا به مدیریت مالی خانواده ی شما کمک خواهد کرد.

به عنوان یک مرد ایرانی با وجود تمکن مالی مناسب، مدتی است خانواده دست پختم را به غذای رستوران کاملا ترجیح می دهد.

سلامتی و هوش مالی

همیشه هنگام رفتن به پارک یا تفریح همراه خودتان بک بسته از خوراکی هایی که قبلا آماده کردید همراه داشته باشید، چند عدد میوه و مقداری پاپ کورن و یک ساندویچ کتلت یا نان و پنیر و گوجه علاوه بر این که به مدیریت پول شما کمک می کند، سالم و با کیفیت تر از خوراکی های آماده خواهد بود. حفظ سلامتی یکی از مهم ترین پایه های تقویت هوش مالی است.

اول غذا بخورید و بعد به خرید بروید – تقویت هوش اقتصادی

یک اصل بسیار ساده و مهم می گوید که گرسنگی شما در زمان خرید منجر به خرید خوراکی های بی اهمیت و کم مصرف می شود و باعث می شود شما بیشتر از نیازتان از فروشگاه خرید کنید. رعایت این نکته در هنگام مراجعه به فروشگاه های بزرگ زنجیره ای یا بزرگ اولویت بسیار بالاتری دارد و تمامی اساتید هوش مالی رفتن به این مکان ها با حس گرسنگی را نهی می کنند.

رعایت این عامل باعث بهبود وضعیت مالی پس از خروج از فروشگاه خواهد شد.

در ایران فروشگاه های نظیر هایپراستار، کوروش، سون، جانبو و انواع مال ها به فروشگاه های باتخفیف مشهور هستند و از این رو توصیه می شود که برای خریدهای خود بهتر است از این فروشگاه ها استفاده کنید و لوازم خود را با حفظ کیفیت مد نظرتان با قیمت پایین تری خریداری کنید.

قبل از مراجعه به این فروشگاه ها لیست اقلام مورد نیاز خودتان را با توجه به بودجه را یادداشت کنید و با خودتان عهد کنید که هیچ خریدی خارج از این لیست صورت ندهید و در صورت تخلف هر یک از اعضای خانواده از این تعهد، مجازاتی نظیر شستن ظرف ها و جاروبرقی و غیره تعیین کنید.

خرید یه هویی ممنوع، حتی آدامس!

کمتر خرید بروید – هوش اقتصادی

هر چه بیشتر برای خرید از منزل خارج شوید احتمالا هزینه ی بیشتری در هر ماه خواهید داشت و پس اندازتان کاهش خواهد یافت. برخی از ما هر هفته سه یا چهار بار به خرید می رویم و وقت زیادی را در فروشگاه ها، بوتیک ها و غیره می گذرانیم و چه بهتر که خرید و رفتن به فروشگاه ها را به هفته ای یک بار محدود کنیم و زمان آن را هم نسبت به قبل کاهش دهیم.

بین ذرت تازه، ذرت دانه شده و کنسرو ذرت کدام را انتخاب می کنید؟

اگر برنامه ای برای کنترل هزینه ها نداشته باشیم، احتمالا کنسرو ذرت را انتخاب خواهیم کرد ولی با تقویت هوش مالی برای هر یک از نیازهای خود، چاره ای خواهیم اندیشید. شاید بهتر باشد بررسی هایی برای آماده سازی کنسرو ذرت داشته باشید و بخشی از هزینه های زندگی تان را کاهش دهید.

قیمت کنسرو ذرت چندین برابر ذرت تازه است

نکته

قبل از هر خرید حتما از خود بپرسید، آیا این واقعا بهترین خرید من خواهد بود؟

قطره قطره جمع گردد، وانگهی دریا شود.

مدتی قبل یکی از دوستانم که مالک یکی از کافی شاپ های بزرگ در تهران می باشد در خصوص کنترل هزینه های کافی شاپ از من سوالاتی پرسید و درخواست مشاوره داشت، یکی از اولین راهکارهایی که برای کنترل هزینه به آن پرداختیم، خرید یک دستگاه اسپاگتی ساز برای کافی شاپ با قیمتی بسیار پایین بود. این خرید موجب شد بخش قابل توجهی از هزینه ی خرید اسپاگتی در مجموعه کاهش پیدا کند.

شما هم دستگاه اسپاگتی ساز خریداری کنید؟ مطمئنا خیر، ولی خرید اسپاگتی فله از فروشگاه های معتبر و با کیفیت را که مطمئنا می شود امتحان کرد.

غذاهایی که افزودنی های فراوانی دارند و برای سلامتی مضر هستند را به راحتی می توان کنار گذاشت و علاوه بر مدیریت مالی شخصی و احترام به هوش مالی، به سلامتی خودتان هم اهمیت بیشتری بدهید. بین پخت ماهی یا کنسرو، یا بین خوراک لوبیا و کنسرو خوراک لوبیا و مثال هایی از این دست، بهتر است به سلامتی خودتان اهمیت دهید و برای کیف پول تان ارزش بیشتری قائل شوید.

مهم

دستورالعمل های بالا تنها در صورتی اجرا می شوند که شما بخواهید بودجه ی خودتان را مدیریت کنید!

در این نوشته از مقالاتی از بیزینس اینسایدر نیز استفاده شده است.

http://hrahmani.ir/wp-content/uploads/2018/07/2018-budget-speech-sa-1024x683-low-e1532680370245.jpg467700حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-07-27 13:03:282018-08-09 08:40:16۱۱ راهکار برای پس انداز پول- هوش مالی

در این مطلب به رازهای بازنشسته شدن در طی ۱۰ سال می پردازیم و برای رسیدن به استقلال مالی کافی است ۷ قدم زیر را با دقت بردارید.

قدم اول: بودجه ی بازنشستگی خودتان را مشخص کنید

در ایران به دلیل قوانین کار و بیمه ی اجباری، افراد شاغل قادر به انتخاب نوع بیمه ی بازنشستگی خودشان نیستند و از طرفی با توجه به بحران صندوق های بازنشستگی در طی سال های آتی، لزوم پس انداز برای دوران بازنشستگی بیشتر از قبل نمایان است.

متأسفانه امید زیادی به پرداخت مناسب در دوران بازنشستگی نمی توان داشت. ازاینرو شما باید برای رسیدن به استقلال مالی در دوره ی بازنشستگی تلاش بیشتری داشته باشید.

بگذارید پس انداز برای بازنشستگی را به بالا رفتن از کوه تشبیه کنیم. شما برای بالا رفتن از کوه قبل از حرکت به چه چیزهایی فکر می کنید؟

مطمئنا بدون اینکه بدانید کدام کوه خواهید رفت و اصلاً ارتفاع آن کوه چقدر است، وسایل خودتان را جمع نخواهید کرد!

در پس انداز برای دوران بازنشستگی و رسیدن به استقلال مالی نیز به همین ترتیب است، مطمئنا تا قبل از مشخص کردن بودجه ی مورد نیاز برای بازنشستگی، پس انداز کردن یا تصمیم به پس انداز نمیتواند نتیجه ی مد نظر ما را داشته باشد.

دعوت به اقدام

لطفا همین حالا چشمان خودتان را ببندید و در هر سنی که هستید دوران بازنشستگی خودتان را تصور کنید.

تصور کردید؟

حالا روی کاغذ بنویسید که برای رسیدن به استقلال مالی در دوران بازنشستگی چقدر باید سرمایه داشته باشید. مثلاً اگر خودتان را در یک ویلا در یکی از بهترین مناطق ایران یا دنیا تصویر کردید، برای خرید این ویلا چه مقدار سرمایه نیاز خواهید داشت؟

این راهکار به نظر من فوقالعاده است.

استقلال مالی

اگر شما در طی سال هایی که مشغول به کار بوده اید پس انداز یا سرمایه گذاری داشته اید که قدم مناسبی است ولی حتی اگر تا کنون پس انداز نداشتید و یا حتی بدهکار هم هستید، اصلاً جای نگرانی نیست و الآن بهترین فرصت تصمیم گیری است.

دعوت به اقدام

همین حالا گردش حساب سالیانه ی خود را از اینترنت بانک یا همراه بانک دریافت کنید. بدیهی است که حساب اصلی شما مد نظر است، حسابی که با آن مخارج خانه را انجام می دهید.

گردش این حساب را بر روی همان کاغذی که بر روی آن مبلغ سرمایه را یادداشت کردید، بنویسید.

این راهکار هم یکی از بهترین کارها برای تخمین هزینه های زندگی است، اگر تا کنون از حساب های مختلف برای پرداخت هزینه های زندگی استفاده می کنید همین حالا تصمیم بگیرید این کار را منظم کرده و از همین حالا تمامی مخارج خود را در پایان شب یادداشت نمایید.

جمع بندی مرحله اول: شما در پایان این مرحله باید دو چیز بر روی کاغذ خود نوشته باشید:

سرمایه ی مورد نیاز برای رسیدن به استقلال مالی و رسیدن به تصویری که از دوران بازنشستگی دارید

تخمین مخارج سالیانه ی خود در زندگی

برای مثال اگر هدف شما این است که در سن ۳۵ سالگی بازنشست شوید و در آن سال از محل سرمایه گذاری در ملک ماهانه ۱۰ میلیون تومان درآمد داشته باشید، شما نیاز به سرمایه ای حدوداً ۲ میلیارد تومان خواهید داشت.

حال باید مخارج سالیانه ی خود را تخمین بزنید. برای مثال اگر شما در حال حاضر سالیانه ۳۰ میلیون تومان درآمد دارید باید تخمین بزنید که مخارج شما در سال چه مقدار است و حتماً آن را دستهبندی کنید:

نکتهی مهم: مخارج شما به دو دسته تقسیم می شوند:

مخارج ثابت: مخارجی مانند اجاره ی منزل، قسط وام، شهریه مدارس یا کلاس فرزندان، هزینه ی خرید مایحتاج ضروری منزل (گوشت، برنج، مرغ) و غیره

مخارج متغیر: همانطور که از اسم آن مشخص است این مخارج متغیر هستند. مثلاً مخارجی مثل مسافرت، رستوران، خرید وسایل منزل و غیره.

قدم دوم: برای ارتقای شغل تلاشتان را بیشتر کنید

نکته ی مهم

شغل شما بزرگترین دارایی و به معنای واقعی کلمه ثروت شما است

البته اصلاً منظور ازجملهی بالا این نیستکه ارزش شغل شما بیشازاندازه است و از همه دارایی های شما بیشتر ارزش دارد، ولی تاکید این جمله ازآنجهت است که شغل شما مثل یک موتور برای شروع حرکت شما به سمت بازنشستگی زودهنگام است.

در مقاله ی شش گام برای افزایش درآمد و ارتقای شغل بهتفصیل چندین راه برای افزایش درآمد و ارتقای شغلی آورده شده است. خبر خوب برای شما اینکه شما می تونی همین امروز این کار را شروع کنید.

برای رشد درآمد شما باید فاصله ی بین درآمد خودتان و هزینه ها را با افزایش بودجه و بازبینی بودجه تان افزایش بدهید.

یکی از بهترین راهکارها برای ایجاد فاصله بین درآمد و پس انداز، بررسی و رصد جریآنهای پول خروجی از جیب شماست. بهاینترتیب که شما باید تمام هزینه های روزمره ی زندگی خودتان را یادداشت کنید و با بررسی متوجه شوید بیشترین هزینه های زندگی شما در کدام بخش از زندگی تان است

مطمئنا نوشتن این هزینه ها جزئیاتی را به شما نشان خواهد داد که شاید هیچگاه به فکرتان هم نمیرسید که برای مثال ماهانه ۱۰% از درآمدتان صرف خرید پفک و بستنی میشود، چیزی که هیچگاه پیش از آن احساس نکرده بودید، اتفاقی که چند سال پیش برای من افتاده بود!

با مدیریت و رصد جریان پولی خروجی از جیبتان میتوانید بسیاری از ناکارایی های مالی زندگی را شناسایی و با تکیه بر هوش مالی خودتان، کیفیت زندگی تان را افزایش دهید.

هوش مالی به معنای کاهش کیفیت زندگی و ایجاد شرایط سخت در زندگی نیست، بلکه هنر مدیریت درآمد و هزینه ها است.

توصیه میکنم حتماً بر بودجه ای که برای خود در نظر گرفتهاید نظارت کافی داشته باشید و بهصورت ماهانه عملکرد خودتان را بسنجید و مطمئن باشید که این کار مؤثر خواهد بود.

پس انداز | سرمایه گذاری

قدم چهارم: سرمایه گذاری را همین حالا شروع کنید.

حالا که در حال برنامه ریزی برای افزایش درآمد و مدیریت هزینه ها هستید، با توجه به وضعیت بی ثبات اقتصاد ایران حتماً باید پس انداز خودتان را سرمایه گذاری کنید. وقتی شروع به سرمایه گذاری می کنید، زمان شما بزرگ ترین دارایی شماست، پس بههیچوجه سرمایه گذاری را به تأخیر نیندازید.

بهصورت کلی در همهی کشورها سرمایه گذاری در دورههای کوتاه مدت مشکل است اما در دورههای بلندمدت ۱۰ تا ۱۵ ساله سرمایه گذاری آسان تر است. در ایران از گزینه های در دسترس برای سرمایه گذاری می توان از معاملات سهام، معامله طلا، معامله مسکن، گاهی اوقات معامله ی خودرو غیره نام برد و برای سرمایه گذاری در هر یک باید به نکات زیادی توجه داشته باشید و صدالبته باید برای سرمایه گذاری های خودتان استراتژی داشته باشید.

شما با بهکارگیری هوش مالی تان در سرمایه گذاری ها می توانید درآمد خود را افزایش دهید و با بهکارگیری انضباط مالی در زندگی، به استقلال مالی برسید.

قدم پنجم: فعالیتهای جانبی و یا شغل دوم خودتان را گسترش بدهید.

راهاندازی شغل دوم یا فعالیت جانبی یک راه مناسب برای کسب درآمد شما خواهد بود. این کار قبل از هر چیز باعث میشود که درآمد شما افزایش پیداکرده و پس انداز شما هم در دوره ی زمانی کوتاهتری نسبت به قبل رشد داشته باشد.

نکتهی مهم در مورد شغل دوم: بهتر است که شغل دوم شما به نحوی باشد که برایتان جنبهی سرمایه گذاری داشته باشد. برای مثال با خرید و فروش سهام نیاز نیست همواره معامله کنید و خودتان قادر به مدیریت زمان هستید، یا کاری مانند راهاندازی یک فروشگاه اینترنتی (سایت، تلگرام، اینستاگرام و غیره) میتواند به شما کمک قابل توجهی کرده و حتی زمانی که خواب هستید یا در حال تفریح هستید، درآمد شما به حسابتان واریز شود.

مطمئنا اگر ایده ای به ذهنتان نرسید می توانید کارمند یا صندوقدار یا پیک موتوری یا حسابدار ساعتی یکی از فروشگاه ها و مجتمع های تجاری نزدیک منزل خود باشید. مطمئنا سایت هایی مانند شیپور و دیوار به شما ایده های خوبی خواهد داد. همچنین شما می توانید بهصورت پروژه ای با شرکت های مختلف همکاری داشته باشید و در سایت هایی مانند سایت پونیشا بهصورت فری لنسر (پروژه ای) فعالیت کنید. برای مثال کارهای گرافیکی، تولید محتوا، حسابداری و هر مهارت دیگری را می توانید در این سایت ها عرضه کنید.

دوم اینکه شغل یا سرمایه گذاری جانبی بهواسطهی افزایش درآمد شما، دارایی های شمارا نیز افزایش خواهد داد و شمارا به زمان موعود بازنشستگی نزدیکتر خواهد کرد.

راههای زیادی برای راهاندازی یک شغل دوم یا کسب و کار جانبی وجود دارد و در پاراگرافهای قبلی چندین مورد از آنها را برایتان درج کردیم و تنها کافی است تصمیم بگیرید و همین حالا اقدام کنید. اگر باز هم ایده ای ندارید کافی است مطالب همین سایت را پیگیر باشید، مطمئن باشید وبسایت جامع هوش مالی برای شما ایده های بسیاری دارد و البته اگر هم ایده ای دارید و نیاز به مشاوره و راهنمایی در راهاندازی دارید همین حالا با ایمیل info@hrahmani.ir یا بخش تماس با ما در ارتباط باشید.

نکته ی مهم

برای توسعهیا راهاندازی شغل دوم حتماً باید در کنار فعالیتتان، به فکر توسعهی مهارت های خود نیز باشید.

قدم ششم: نگذارید بدهی ها انباشته شوند.

در طی فرآیند رسیدن به استقلال مالی، بدهی ها نقش یک قاتل را دارند. احتمال دارد قبلاً یا حتی همین حالا درگیر پرداخت بدهی ها بوده باشید، لذا در لحظه باید تصمیم قاطعی بگیرید.

تصمیم بگیرید

تصمیم بگیرید بههیچعنوان بدهی های خود را اضافه نکنید.

البته گاهی اوقات که نرخ تسهیلات بانکی کمتر از نرخ سود سپرده های سرمایه گذاری بانک است، استفاده از بدهی و یا دریافت وام میتواند موجب نزدیکی شما به اتمام فرآیند استقلال مالی بشود.

تمرکز شما باید بر پس انداز پول همراه با برنامه باشد و مطمئنا پس انداز بدون برنامه نتیجه ای جز از دست رفتن پول تان نخواهد داشت. اگر به این مورداطمینان ندارید مقاله ی هوش مالی و پیش بینی نرخ دلار را حتماً مطالعه کنید و تا با حساب و کتابی ساده متوجه کاهش ارزش پول خود بشوید.

قدم هفتم: قدمهای بالا را بردارید و آنها را ادامه دهید.

قدمهای بالا را بردارید و برای همهی آنها برنامه ریزی کرده و همین حالا تصمیم بگیرید؛ و کافی است شما در انجام این قدمها ممارست داشته و دست از تلاش برندارید. ادامهی این رفتار تبدیل به عادت شده و گذشت زمان موجب بهبود کسب و کارتان خواهد شد.

کارهایی که در هر قدم بالا گفتهشده را حداقل یک سال باید انجام دهید تا نتیجه داشته باشد و سپس تخمین بزنید که برای زندگی دوران بازنشستگی خود و تحقق بودجه ی آن به چه مقدار درآمد و سرمایه نیاز خواهید داشت. تا به استقلال مالی برسید.

درنهایت شما بهجایی خواهید رسید که درآمد بازنشستگی شما بالاتر از هزینه های شماست و در آن زمان می توانید از کار تمام وقت کاملاً بازنشسته شوید. در زیر این موضوع را بیشتر توضیح خواهیم داد:

اجرای گامهای بالا

هوش مالی | حرکت به سمت استقلال مالی

حال برای اینکه در مورد نحوهی اجرای گامهای بالا برای رشد هوش مالی و افزایش درآمد اطلاعات بیشتری کسب کنید، مثالهای زیر ارائهشده است:

حال با دو فرض زیر به بررسی رسیدن به استقلال مالی می پردازیم:

شما از محل شغل فعلیتان سالانه ۳۶ میلیون تومان درآمد دارید.

شما برای پوشش هزینه های بازنشستگی به سالانه ۲۹ میلیون تومان نیاز دارید.

حال در اینجا به شما نشان میدهیم که چگونه با این شرایط به استقلال مالی برسید.

از همین امروز تصمیم به پس انداز ۴۰% از حقوق تان بگیرید و بلافاصله پس از دریافت حقوق ماهیانه یا کسب درآمد آن را مطابق استراتژی سرمایه گذاری تان، سرمایه گذاری کنید.

شاید در ابتدای کار سرمایه گذاری ۴۰% از حقوق تان کاری مشکل باشد و بر مبنای ساختار تصمیم گیری مغز و هوش مالی حتی کاری نشدنی به نظر برسد، اما بهترین راهکار برای عمل به این پیشنهاد چیست؟

برای هر یک از ما انسانها تصمیم گیری در خصوص آینده بسیار آسان تر از تصمیم گیری برای زمان حال است. رژیم خود را از هفتهی آینده شروع میکنیم نه از امروز، پس انداز را از ماهی آتی شروع میکنیم نه از امروز و هزاران تصمیم دیگر که برای آینده گرفتهایم و گاهی به آن عمل کرده و گاهی تصمیمات را فراموش کردهایم.

مطابق فرض بالا شما باید سالانه ۱۴ میلیون تومان سرمایه گذاری داشته باشد.

اولویت اول ما تصمیم گیری در خصوص حقوق های آینده است: اگر کارمند باشید شما در پایان سال، پاداش + مرخصی + عیدی دریافت خواهید کرد و با توجه به میانگین درآمد ماهانه ۳ میلیون تومان، دریافتی شما برای سه قلم بالا حداقل ۹ میلیون تومان خواهد بود.

حال کافی است بهمنظور هزینه های عید و مبلغ باقیمانده تنها ۱۰% از حقوق ماهانه ی خود را پس انداز کنید.

با این تفاسیر شما عیدی، پاداش و مرخصی های خود را برای سرمایه گذاری اختصاص دادهاید و پس انداز شما تنها ۱۰% از حقوق ماهیانه خواهد بود.

برنامه ی بسیار خوبی است و کاملاً منطبق با ساختار رفتار اقتصادی هر یک از ما انسانها. حتی شما می توانید برای سال آتی، با خود عهد کنید تا اضافه حقوق شما بر مبنای تورم کاملاً صرف پس انداز و سپس سرمایه گذاری بشود.

مطمئنا رسیدن به استقلال مالی با این نوع تصمیم گیری، سریعتر خواهد بود.

نکته مهم

مطمئنا برای رسیدن به استقلال مالی باید برای مدتی استانداردهای زندگی خود را پایین بیاورید و سرمایه گذاری بیشتری انجام بدهید.

حتی ممکن است فرض شما بر این باشد که پس انداز و سرمایه گذاری این مبلغ در تهران یا سایر کلانشهرها غیرممکن است

مطمئنا هر تصمیمی مشکلات خودش را خواهد داشت و مسیر رسیدن به استقلال مالی نیز در ابتدای راه با مسائلی ازایندست روبهرو خواهد بود و کافی است آنقدر تلاش و تکرار داشته باشید تا مسیر عصبی ساخته شود. حتی اگر کسب و کار شخصی دارید یا کارمند هستید، شاید نیاز باشد برای مدتی به یک شهر با هزینه های کمتر مهاجرت کنید، چراکه محل زندگی شما تأثیر قابل توجهی بر درآمدتان خواهد داشت.

همین حالا تصمیم به افزایش پس انداز و سرمایه گذاری را بر روی کاغذ بنویسید و سیستمی راهاندازی کنید که مطابق آن سالانه ۱۴ میلیون تومان (۴۰% از درآمد) را سرمایه گذاری کنید. مطمئنا باید سرمایه گذاری شما سودی بالاتر از تورم داشته باشد.

درصورتیکه شما سالانه ۱۴ میلیون تومان معادل ۴۰% از حقوق ماهیانه تان را سرمایه گذاری کنید و برای ۱۰ سال بهصورت میانگین سودی سالانه ۲۰% دریافت کنید. سرمایه ی شما در پایان ۱۰ سال به حداقل به رقم ۴۰۰ میلیون تومان خواهد رسید (افزایش حقوق سالیانه و غیره در نظر گرفته نشده است)

این رقم میتواند رسیدن به استقلال مالی را تا حدی تسریع کند.

حال اگر هنوز هم فکر می کنید که قادر به پس انداز ۴۰% از درآمد خود نیستید به بخش زیر توجه کنید:

زمان آن رسیده است که شغل دوم خود را ایجاد کنید.

ممکن است شما با ایجاد شغل دومدر سال های ابتدایی درآمد قابل توجهی نداشته باشید و کمکی به وضعیت مالی شما نشود.

فرض را بر این میگذاریم که شما پس از سه سال از محل شغل دوم خودتان سالانه ۴ میلیون تومان درآمد خواهید داشت (کمتر از ۳۳۰،۰۰۰ تومان در یک ماه) و شما حتماً باید این مبلغ را پس انداز کنید.

مطمئنا کسب ماهانه ۳۳۰،۰۰۰ تومان در ماه از شغل دومتان سخت نخواهد بود.

اگر شما سالانه ۴ میلیون تومان درآمد خود از این محل را پس انداز کنید و سودی معادل سود بانکی دریافت کنید، سرمایه ی شما از محل این سرمایه گذاری پس از ده سال به رقم ۱۰۰ میلیون تومان خواهد رسید.

نکته مهم هوش مالی

با توجه به تورم، مطمئنا درآمد سالیانه شما هم افزایش خواهد یافت و بهتبع آن پس انداز و سرمایه گذاری شما نیز افزایش خواهد یافت. بهعلاوه مطمئنا شغل دوم شما نیز توسعهیافته و درآمد بیشتری خواهید داشت، پس مبلغ سرمایه ی شما بعد از ۱۰ سال بسیار بیشتر از ۱۰۰ میلیون تومان خواهد بود.

مطمئنا با استفاده از دو راه بالا، می توانید به سرمایه ی مد نظر برای دوران بازنشستگی برسید و با ارزش فعلی پول پس از ۱۰ سال، حداقل ماهانه درآمدی ۷ میلیون تومانی کسب کرده درحالیکه حقوق تان تنها ۳ میلیون تومان بوده است.

عمل کردن به گامهای بالا و انجام محاسبات بالا، مطمئنا قدم بزرگی در راستای رسیدن به استقلال مالی خواهد بود.

رسیدن به استقلال مالی

جمع بندی استقلال مالی

البته که نتایج حاصل از اجرای گامهای بالا بسیار متفاوت خواهد بود اما شما می توانید از اصول و قدمهای بالا استفاده کنید و با توجه به درآمد خودتان برای رسیدن به استقلال مالی برنامه ریزی کنید.

ممکن است شما درآمد بیشتری کسب کنید و پس انداز کمتری داشته باشید، یا این پس انداز بیشتری نسبت به مفروضات بالا داشته باشید یا حتی درآمد حاصل از شغل دوم از سال اول افزایش یابد یا امکان دارد هر شرایط دیگری برای شما فراهم شود.

کافی است شما قدمهای بالا را متناسب با شرایط و علایق خاص خودتان اجرا کنید و در مسیر استقلال مالی قدم بردارید و در مواقع مورد نیاز برنامه ی خود را بازبینی و اصلاح کنید.

قرار نیست با کسی رقابت داشته باشید و مهم حرکت در راستای بازنشستگی زودتر از موعد و رسیدن به استقلال مالی است. گامهای طرح بالا کاملاً انعطافپذیر است و با خیال راحت آن را متناسب با شخصیت خود اجرا کنید.

دعوت به اقدام

حتماً اهداف خود را بر روی دیوار اتاق یا محل کارتان بنویسید.

این مقاله و توصیههای بالا یک مشاوره ی مالی نیست و حتماً با شرایط خاص خودتان گامهای بالا را اجرایی کنید.

آیا کاری که امروز می کنید، در راستای رسیدن به اهداف تان است؟ پس همین حالا اقدام کنید و برنامه ی خود را بنویسید.

http://hrahmani.ir/wp-content/uploads/2018/04/استقلال-مالی.jpg350588حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-04-24 19:41:572018-08-09 08:01:38چگونه در ۱۰ سال یا کمتر بازنشسته بشویم؟

یکی از مسیرهای رسیدن به استقلال مالی، استفاده از شغلتان در راستای افزایش درامد هست و برای این منظور شما باید همواره مهارتهای خودتان را توسعه دهید و با تقویت مهارتهای خود، رتبه ی شغلی خودتان را ارتقا دهید و در مسیر ثروت قدم بردارید.

بدون شک کمتر کسی علاقه دارد که برای سالهای طولانی در یک موقعیت ثابت به کار خودش مشغول باشد و پیشرفتی در کار خود نداشته باشد و به افزایش درآمد ناچیز سالیانه بسنده کند. ازاینرو به ۶ گام مهم در راستای پیشرفت شغلی و افزایش درآمد در این مقاله پرداختهشده است.

مهم

شغل شما، بهمثابهی ثروت شما یا راهی برای ثروتمند شدن شما هست

مطمئناً کمتر کسی را خواهیم یافت که با جملهی بالا مخالف باشد و بهواقع شغل ما حتی گاهی اوقات سنجهی تعیین ارزش هر یک از ما هست (گرچه شخصاً با آن کاملاً مخالفم ولی با عقاید جامعه نمیتوان جنگید)

با این تفسیر پی یکی از بهترین راهها برای افزایش ثروت، توسعهی کسب و کار و افزایش درآمد از شغلتان هست و در این مقاله بهتفصیل به بیان جزئیات و راهکارهای افزایش درآمد شغلی پرداختهام.

کافی است تنها در مرحلهی اول به شش گام زیر عمل کنید و توصیه میکنم این مقالهی فوقالعاده را حتماً کامل مطالعه کنید!

گام اول: بیشتر کار کنید

این توصیهای بسیار ساده است ولی چطور میتوان بیشتر کار کرد؟

۱) اگر کارمند هستید، اندکی بیشتر از انتظارات کارفرما در کار ظاهر شوید.

۲) اگر صاحب کسب و کار هستید، زمان کیفی بیشتری برای کار خود بگذارید

زمان کیفی به زمانی گفته میشود که شما تمرکزتان کامل بر روی یک موضوع است. برای افزایش زمان کیفی با اقداماتی ساده مثل ممنوع کردن چک کردن اینستاگرام در حین انجام کار، زمان بندی کار برای برقراری تماسهای غیرضروری و بهطورکلی با حذف هر اقدام غیر مرتبط با کارتان، زمان کیفی اختصاص دادهشده را میتوانید افزایش دهید.

سخت کار کنید | افزایش درامد

نکتهی مهم

افزایش زمان کیفی اصلاً به میزان افزایش ساعات کاری نیست، حتی ممکن است ساعات کاری کاهش هم پیدا کند. مهم این است که تمرکز شما در حین کار بیشتر از قبل باشد.

گام دوم: لطفاً دوست داشتنی باشید!

مطمئن هستم که شما هم با من در این مورد همنظر هستید. چه کارمند باشید یا کارفرما، دیدن یک آدم شاغل عبوس در صبح یک روز کاری پرانرژی اصلاً صحنهی جذابی نیست. در سالهایی که بهعنوان مشاور سرمایه گذاری مشغول به فعالیت بودم، بارها برخی از همکاران عبوس و ناراحت ملاقات میکردم و متأسفانه این سختترین بخش کار من بود، کاری سختتر از پیشبینی بازار بورس و پیشنهاد خرید و فروش سهام!

انسانهای دوست داشتنی و باانرژی بالا جاذب انرژی هستند و مشتریان به سمت آنها سوق پیدا خواهد کرد و مزیت بیشتری برای شرکت خواهند داشت. پس تلاش کنید دوست داشتنیتر باشید!

مطمئناً اگر دوست داشتنیتر باشید، مهارتهای شما زودتر توسعه پیدا خواهد کرد و ارتقای شغل شما هم راحتتر خواهد بود. هیچ مدیر یا مشتری عاشق یک انسان عبوس و ازخودراضی نیست!

مطمئناً منظور من از شبکهسازی، گروه ساختن برای مسخره کردن مدیرعامل یا بقیهی کارمندها نیست، یا اینکه تیمی برای زیراب زدن درست کنید!

یکی از مهمترین کلیدهای موفقیت در شغل، ایجاد رابطهی منطقی و مناسب با سایر همکاران و مشتریان است. مطمئناً برای ایجاد یک رابطهی خوب و فعالانه با مشتریان یا سایر همکاران شما مجبور به ازدواج با آنها نخواهید بود!

ارتباط داشتن با انسانهای درست و منطقی در فعالیت حرفهای، تمام چیزی نیست که شما برای موفقیت به آن نیاز دارید اما بخش مهمی از آن است، شما برای انجام وظایف فعلی خود نیاز به ایجاد یا توسعهی یک شبکهی گسترده با افراد موردنیازتان خواهید بود. آنها حتی یک منبع مناسب برای پیشنهاد موقعیتهای شغلی به شما هستند.

برای مثال اگر در صنعت مالی نظیر بانک یا بورس و غیره کار میکنید، شما حتماً باید شبکهی گستردهای از دوستان و همکاران در سایر شرکتها یا بانک ها داشته باشید. مطمئناً حافظهی آنها برای پیشنهاد شغل مناسب شمارا یادشان خواهد آورد. مطمئناً شبکهی اجتماعی لینکدین یکی از بهترین ابزارها برای ایجاد ارتباطات است.

برای ساختن شبکههای گسترده در حیطهی کاری خود، از هیچ کمکی به همکاران و همصنفهای خود دریغ نکنید و مطمئن باشید پاسخ کارهای نیک شما، بهتان بازخواهد گشت. دنیای امروز، سرشار از اطلاعات است پس دیگر آگاهی از یک فرمول اکسل یا یک روش حل مسئله برای شما مزیت رقابتی محسوب نمیشود، بلکه ارتباطاتی که بهوسیلهی آن فرمول با دیگران به دست میآورید مزیت رقابتی شما خواهد بود.

از دیگر روشهای ساختن ارتباطات میتوان به حضور در نمایشگاهها، مراسمها (برای مثال افطاری، ناهار یا دورهمیهای کاری)، شرکت در کنفرانس ها، حضور در دانشگاه ها و روشهایی ازایندست اشاره کرد.

گام چهارم: جذاب باشید، لطفاً.

افزایش جذابیت

مطمئناً هیچکسی علاقه ندارد که یک انسان منفعل به نظر برسد ولی چرا برخی برای افزایش جذابیت خود حتی از لبخند یا پوشیدن لباس رسمی اتوکشیده و مرتب هم دریغ میکنند؟! با افزایش جذابیت زودتر استخدام میشوید، زودتر مقامتان ارتقا مییابد و درآمدتان بیشتر از همکارانتان خواهد بود. انسانهایی که جذاب تر هستند بهصورت میانگین سه یا چهار درصد بهتر از انسانهای جذاب به چشم میآیند.

یادآوری

افزایش جذابیت اصلاً به معنا پوشیدن لباسهای نامتعارف یا رفتار نامتعارف در محیط کار یا حتی پاچهخواری نیست بلکه کاملاً در تضاد با این رفتارهاست.

خوشبختانه اصلاً لازم نیست شما دست به عمل جراحی بزنید تا زیباتر شوید، کافی است چند کار ساده برای افزایش جذابیت خود انجام دهید. چهرهی مرتب و بهداشتی، عطر خوش، لباس متناسب با عرف محل کار، داشتن اعتمادبهنفس مناسب، مهارتهای اجتماعی خوب و مهارتهایی ازایندست میتواند به افزایش جذابیت کمک نماید. هر فردی با تمرکز بر روی آنها میتواند جذابیت خود را افزایش دهد.

معرفی کتاب

کتاب چطور با هر جور آدمی ارتباط برقرار کنیم نوشتهی لیل لوندز یکی از بهترین کتابها در این زمینه هست.

گام پنجم: به آموزش و توسعهی مهارتهای خود ادامه دهید.

توسعه مهارت شغلی | افزایش درآمد

یکی از مشکلاتی که در سالهای ابتدایی کار با آن مواجه بودم این بود که بسیاری از مهارتهای من در حین کار بلااستفاده بود و این مسئله باعث شد بعد از مدتی کمتر از یک سال به احساس رخوت از شغلی که داشتم دچار شوم. این اتفاقی است که برای بسیاری از کارمندان در محیط کار میافتد، ولی آیا باید تسلیم شرایط شد؟

این کاری بود که شخصاً هرگز انجام ندادم و بخش قابل توجهی از حقوق خود را صرف توسعهی مهارتهای حرفهای خود کردم و همین مسئله باعث شد بعد از یک سال پیشنهادی بسیار خوب از یکی از شرکتهای بزرگ کشور برای همکاری داشته باشم.

شما برای پیشرفت همواره باید مهارتهای خود را افزایش دهید و مطمئن باشید مهارتهایتان مسیر مدنظرتان را خواهد ساخت. اگر نیاز به دریافت مدارک حرفهای در کار خوددارید، درگرفتن آن اصلاً تعلل نکنید و متأسفانه بسیاری از انسانهای حرفهای موقعیتهای مناسبی را فقط به خاطر همین اهمالکاری در کسب مدارک و مدارج از دست میدهند.

برای توسعهی مهارتها حتماً لازم نیست کلاسهای پرهزینه بروید، گوش دادن به پادکستها، مطالعهی محتوای کانالها یا سایتهای حرفهای یا حتی مشاهدهی ویدئوهای یوتیوب در حیطهی کاری شما، بسیار مفید خواهد بود.

حتی اگر برای پیشبرد یک پروژه نیاز به هماهنگکننده یا رهبر بود، این بهترین فرصت است برای یادگیری و نشان دادن مهارتهای شما در محیط کار. مطمئناً این توانایی برای کارفرما یا مدیرعامل بسیار ارزشمند خواهد بود.

گام ششم: بدانید که چگونه خودتان را در بازار کار عرضه کنید!

گاهی اوقات ممکن است شما کار جدید و مناسبی پیدا کنید. آیا مهارتهای لازم برای پیدا کردن فرصت های شغلی جدید، دانش کاربردی مذاکرات شغلی، صحبت در خصوص آیندهی صنعت، توانایی فروش مهارتهای خود را دارید؟

فروش مهارت

یکی از مهمترین اولویتهای شما برای توسعهی درآمد خود از شغلتان باید تقویت موضوعات بالا باشد تا خودتان را با بهترین پیشنهاد به بازار کار عرضه کنید و درآمد مناسبی داشته باشید. این شش گام که در مقاله ذکر شد، مطمئناً از بهترین گامهای رشد شغلی و توسعهی درآمد شما خواهند بود. در آینده نیز مقالاتی در این خصوص قرار خواهیم داد و تا آن زمان سعی کنید این شش گام را تقویت کنید.

لطفاً همین حالا کاغذ و قلم را بردارید و برنامهی خودتان برای برداشتن شش گام بالا یادداشت کنید.

بیصبرانه منتظر یادداشتها و نظرات شما و کسب اطلاع از پیشرفتهای شغلی شما هستیم.