۸ مدل بودجه برای کسب و کارها در سال ۱۳۹۸

هوش مالی تجاری

۸ مدل بودجه برای کسب و کارها در سال ۱۳۹۸

کسب و کارها می توانند ساختار پیچیده ای داشته باشند و از مدل های مختلفی برای رسیدن به اهداف شان بودجه ریزی کنند.

همه ی کسب و کارها، چه مانند یک کارخانه ی بزرگ و چه مانند یک مغازه ی کوچک، به راهی نیاز دارند تا هزینه ها و درآمد و سود خود را بررسی کنند. امروز تمامی مدیران کسب و کار به اهمیت قابل توجه بودجه واقف هستند و کسب و کار موفق و پایداری که بدون بودجه بندی و برنامه ریزی پیش برود را نمی توان یافت.

بودجه به مالک کسب و کار و هیئت مدیره کمک می کند تا تصمیمات خرید و فروش را آگاهانه تر اتخاذ کنند.

اهمیت بودجه آن جا بیشتر آشکار می شود که بررسی ها از کسب و کار های موفق حاکی از آن است که بیشتر از یک بودجه دارند که هر کدام از این بودجه ها بر مبنای یک نیاز خاص برنامه ریزی می شود مانند بودجه ی نیروی انسانی یا بودجه ی سرمایه گذاری.

بودجه عملیاتی و بودجه جربان وجوه نقد به بررسی وضعیت فعلی جاری ماهانه، سه ماهه و سالانه کسب و کار کمک می کند، در حالی که بودجه در برنامه ی استراتژیک به پیش بینی سه تا پنج سال آینده می پردازد. بعضی از کسب و کارها از بودجه ی ثابت در برنامه ریزی های خود استفاده می کنند که در این مدل، بودجه ی شرکت بر اساس فروش یا درآمد تغییر نمی کند.

همه ی این بودجه ها مانند قطعاتی از یک ماشین هستند که به حرکت ماشین کمک می کنند.

عمده ی بودجه هایی که در کسب و کار از آن ها استفاده می شود به شرح زیر هستند:

بودجه کلان

بودجه عملیاتی

بودجه مالی

بودجه جریان وجوه نقد

بودچه نیروی کار

بودجه سرمایه شرکت

بودجه طرح استراتژیک

هر یک از بودجه های بالا درجات پیچیدگی مختلفی دارند و به تناسب با سایز کسب و کارتان باید از این بودجه ها استفاده کنید. حال به توضیح انواع بودجه ها می پردازیم:

بودجه کلان چیست ؟

بودجه ی کلان تمام اطلاعات از سایر بودجه های کسب و کار را جمع آوری و جمع بندی می کند. برای شرکت های بزرگ و چند بخشی مانند هلدینگ ها، بودجه ی کلان نشان دهنده ی پیش بینی از درآمد ها و هزینه های شرکت برای سال پیش رو است.

این بودجه یک تصویر بزرگ از درآمد ها و هزینه های شرکت برای دوره های ماهانه و فصلی نشان می دهد. در یک سازمان بزرگ، بودجه ی کلان می تواند برای مدیران بسیار کمک کننده باشد تا ببنند که فعالیت های شان در مجموع کسب و کار چه اثراتی خواهد داشت.

بودجه عملیاتی چیست ؟

بودجه عملیاتی ممکن است همان چیزی باشد که مردم در مورد بودجه فکر می کنند. این بودجه درآمدها و هزینه ها را برای یک دوره ی زمانی مشخص تخمین می زند. شرکت ها اغلب نتایج واقعی درآمد ها و هزینه ها را با بودجه عملیاتی در دوره های منظم مقایسه می کنند.

با بررسی بودجه ی عملیاتی و تفاوت آن با رخدادهای واقعی، مدیران می توانند پیشرفت شان را در راستای رسیدن به اهداف رصد کنند و در صورت نیاز اصلاحاتی در کار خود انجام دهند.

بودجه مالی چیست ؟

بودجه مالی چشم اندازی از درآمد و هزینه و دارایی و بدهی و حقوق صاحبان سهام است. این اطلاعات در یک ترازنامه ارائه می شود و دید کلی در مورد وضعیت فعلی و سلامت مالی کسب و کار می دهد. بودجه ی مالی از اهمیت حیاتی برای بررسی وضعیت شرکت دارد. سرمایه گذاران و بانک ها برای سرمایه گذاری یا اعطای تسهیلات مالی به این بودجه توجه دارند.

بودجه جریان وجوه نقد چیست ؟

بودجه جریان وجوه نقد سندی است که مقادیر نقدینگی ورودی به کسب و کار را در طول یک ماه، سه ماه و سالانه تخمین می زند. بودجه جریان وجوه نقد به یک سازمان کمک می کند تا بتداند که آیا می تواند نیازهای مالی فوری را برآورده کنند یا اینکه برای تامین نیازهای نقدینگی به دریافت وام و یا استفاده از سایر منابع مالی نیاز هست یا خیر.

بودجه نیروی انسانی چیست ؟

این بودجه برای هر کسب و کاری که با نیروی کار ولو یک نفر در ارتباط است، واجب است. در این بودجه مشخص می کنیم که برای رسیدن به سطح تولید برنامه ریزی شده به چه تعداد کارگر و چه مقدار هزینه حقوق پرداختی نیازمندیم. اضافه بر این، بودجه نیروی کار می تواند در برنامه ریزی برای استفاده از کارگران فصلی هم مفید باشد.

بودجه سرمایه چیست ؟

بودجه ی سرمایه مشخص می کند که یک طرح کسب و کار برای خرید دارایی های بزرگ مانند ماشین آلات یا ساختمان جدید به چه مقدار سرمایه نیاز دارد.

انواع بودجه چیست و بودجه سرمایه

در این نوع بودجه، دوره ی بازگشت سرمایه و خالص ارزش سرمایه گذاری و نرخ بازده سرمایه گذاری اهمیت بسیار زیادی دارد تا مالکان یا سرمایه گذاران توجیه پذیری سرمایه گذاری جدید را بررسی کرده و با نرخ بازده سایر سرمایه گذاری ها اعم از سپرده بانکی و بورس و غیره را مقایسه کنند.

بودجه ی طرح استراتژیک چیست ؟

کسب و کارها به منظور ایجاد یک چشم انداز برای آینده از بودجه طرح استراتژی استفاده می کنند. طرح های استراتژیک عموما ماهیتی مفهومی دارند، مانند یک ایده ی کلی که سعی داریم در آینده شرکت و کسب و کار را به آن نقطه برسانیم.

برای تنظیم بودجه استراتژیک از اطلاعات مالی مانند یک نقشه راه عملی برای رسیدن به اهداف استفاده می کنیم. نقشه ی راهی که به ما می گوید برای رشد کسب و کار چقدر باید بفروشیم و چگونه به اهداف کسب و کار برسیم.

بودجه ثابت چیست ؟

برخی از کسب و کارها، به صورت خاص فروش و هزینه ی قابل پیش بینی دارند و می شود از اطلاعات آن ها برای تنظیم بودجه ثابت استفاده کرد. این بودجه در طول سال تغییر نمی کند و برای بررسی تغییرات بین بودجه ی پیش بینی و اطلاعات واقعی استفاده می شود.

بسیاری از کسب و کارها استفاده از بودجه ی ثابت برای برآورد عملکرد فروش را مناسب می دانند.

ایجاد یک بودجه کسب و کار یا بودجه کلان شرکت

تنظیم بودجه شرکت

مالکان کسب و کار می توانند برای راحتی در تنظیم بودجه ی خود از کمک مشاورین مالی استفاده کنند. مطمئنا در این کار انتظار نداریم از یک حسابدار مالیاتی یا یک دانشجوی حسابداری برای توسعه ی طرح های ضروری مالی استفاده شود.

بسیاری از کسب و کارهای کوچک از حسابداران خود برای تنظیم بودجه استفاده می کنند و به نظرم من، این ایده ی خوبی نیست چرا که حسابداران عموما بر روی آنچه که در گذشته اتفاق افتاده تمرکز می کنند و بر روی برنامه ریزی برای آینده تسلط ندارند.

برای تنظیم بودجه بهتر است از تحلیلگران کسب و کار یا یک برنامه ریز مالی با هوش مالی و هوش تجاری مناسب که توانایی شناسایی فرصت های بالقوه و چالش های آینده را دارد، استفاده کنید.

اگر کسب و کار کوچکی دارید، نیازی نیست که برای تنظیم بودجه یک تحلیلگر کسب و کار را استخدام کنید و هزینه ی بالایی به شرکت یا کسب و کارتان تحمیل کنید، کافی است از یک مدیر مالی خبره یا تحلیلگر کسب و کار و یا برنامه ریز مالی به صورت پاره وقت و صرفا به منظور تنظیم بودجه ی کسب و کار از آن استفاده کنید.

حتی مدیران مالی بازنشسته ی بسیاری هستند که از پیشنهاد شما برای تنظیم بودجه به صورت پاره وقت استقبال خواهند کرد.

«کار نشد، نداره!»

البته حتما توجه داشته باشید که یک مالک کسب و کار قبل از تنظیم بودجه، به روش بودجه بندی مورد نظر نیز توجه داشته باشد و بهترین روش بودجه بندی را انتخاب کند.

در اینجا به چهار روش بودجه بندی اشاره شده است:

بودچه بندی سنتی ، بودجه بندی بر مبنای صفر ، بودجه بندی منعطف ، بودجه بندی غلطان

بودجه بندی سنتی چیست ؟

بودجه بندی سنتی برای یک دوره ی زمانی ایجاد می شود و در بودجه بندی از اعداد سال گذشته به عنوان نقطه ی شروع استفاده می شود. برای مثال اگر فروش شما در سال گذشته ۱۰۰ میلیون تومان و دارایی شما ۲۰۰ میلیون تومان بوده است، در بودجه بندی سنتی برای سال جدید مبنای فروش و دارایی شما، همان اعداد سال قبل هستند و بر مبنای آن پیش بینی رشد یا کاهش را تنظیم می کنیم.

بودجه بندی بر مبنای صفر چیست ؟

در این بودجه بندی بر خلاف بودجه بندی سنتی از بودجه ی سال گذشته استفاده نمی کنیم و همه چیز را از صفر برآورد می کنیم. در بودجه بندی بر مبنای صفر فرض می کنیم که این کسب و کار اخیرا ایجاد شده است و همه چیز را از ابتدا شروع به برنامه ریزی و بودجه بندی می کنیم.

بودجه منعطف چیست ؟

در بودجه ریزی ریزی به روش منعطف یا بودجه منعطف، بودجه بر مبنای پیش بینی فروش تنظیم و تعدیل می شود. برای مثال اگر در اواسط سال با رشد فروش مواجه شدیم و پیش بینی حاککی از ادامه ی این رشد بود، بودجه را بر مبنای پیش بینی جدید تعدیل می کنیم

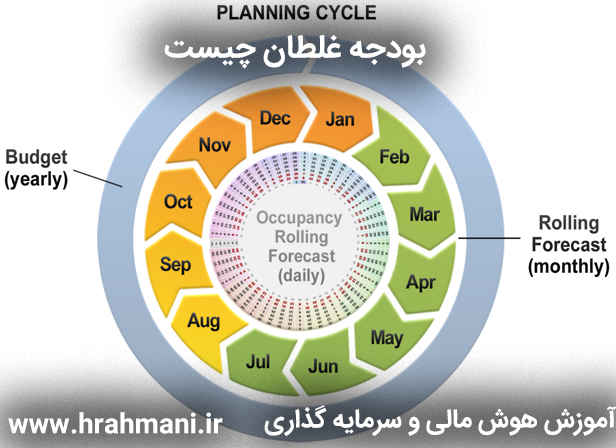

بودجه غلطان چیست ؟

بودجه غلطان

در روش بودجه ریزی غلطان (Rolling) ، بودجه در هر دوره ی سه ماهه یا هر ماه بر مبنای اطلاعات جدید تعدیل و به روز رسانی می شود و برای دوره ی یک ماهه یا سه ماهه ی بعد مجددا بودجه ی شرکت برآورد می شود.

مالکان کسب و کار به انواع بودجه ها نیاز دارند و بر مبنای هر هدف خود یکی از راه های تنظیم بودجه یا یکی از مدل های بودجه را انتخاب می کنند. در حالی که مالکان کسب و کارهای کوچک بسیاری از کارها را در کسب و کار بر عهده خودشان است و به کارهای زیادی مشغول هستند، نباید اهمیت ایجاد طرح های مالی یا بودجه های مالی را برای کسب و کار خود نادیده بگیرند.

تنظیم بودجه برای رسیدن به موفقیت در کسب و کار و موفقیت مالی در زندگی شخصی شرط لازم است.