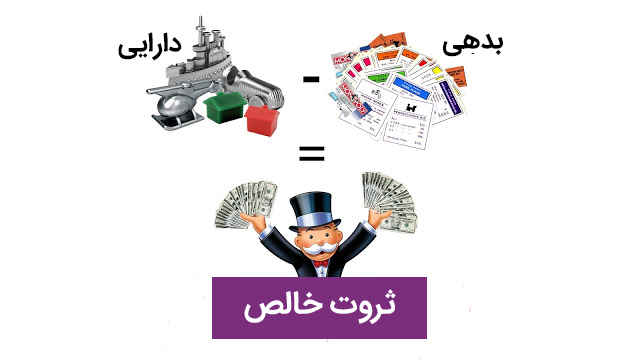

هوش مالی در مدرسه

هوش مالی در مدرسه و نکاتی از هوش مالی که شما باید در مدرسه آموزش می دیدید. هر دانش آموز تا پایان دوره ی دبیرستان ۱۱ سال تحصیل می کند ولی در این سال ها هیچگاه در مدارس ما آموزش در خصوص پول وکارکردهای اقتصاد و مسائلی از این دست به دانش آموزان داده نمی شود.

دانش آموزان در حالی فارغ التحصیل می شوند که اصول مدیریت پول در زندگی را فرانگرفته اند و من در این جا به پنج درس آسان و کاربردی در مورد پول و مدیریت مالی خانواده می پردازم.

درس اول هوش پولی: جدول برنامه ریزی مالی خانواده

نکته ی کلیدی در بودجه بندی مالی، نحوه ی تعیین اولویت هاست. بهترین راهی که شما می توانید به وسیله ی آن مشخص کنید که پولتان کجاها هزینه شده و بشود استفاده از بودجه بندی ماهانه است.

چگونه بودجه خانواده بنویسیم

قدم اول تنظیم بودجه خانواده، تعیین درآمد :

برای تنظیم بودجه خانواده بر مبنای هوش مالی ابتدا باید مشخص کنید که در ماه چه قدر پول به حسابتان (درآمد یا پول توجیبی و غیره) واریز می شود.

قدم دوم تنظیم بودجه خانواده، لیست هزینه های زندگی:

نیازهای تان را مشخص کنید: هزینه های ضروری زندگی خود را بنویسید (همه ی هزینه اعم از خرید کتاب، هزینه ی رفت و آمد و اگر مستقل هستید هزینه های قبض های برق و آب، اجاره، بیمه و مالیات و غیره)

هزینه های تان را جمع کنید و از مجموع درآمد ماهیانه تان کم کنید. حال باید میزان پس انداز خود را مشخص کنید، چند درصد از درآمد خود را سرمایه گذاری یا پس انداز می کنید و این مبلغ را نیز از درآمدتان کسر کنید.

حال شما می دانید که چه مقدار پول برای سایز هزینه های زندگی در اختیار دارید و می توانید مدیریت دقیق تری برای پول های تان و برنامه ریزی برای سرمایه گذاری، مسافرت و سایر مخارج داشته باشید و از مخارج غیر ضروری جلوگیری کنید.

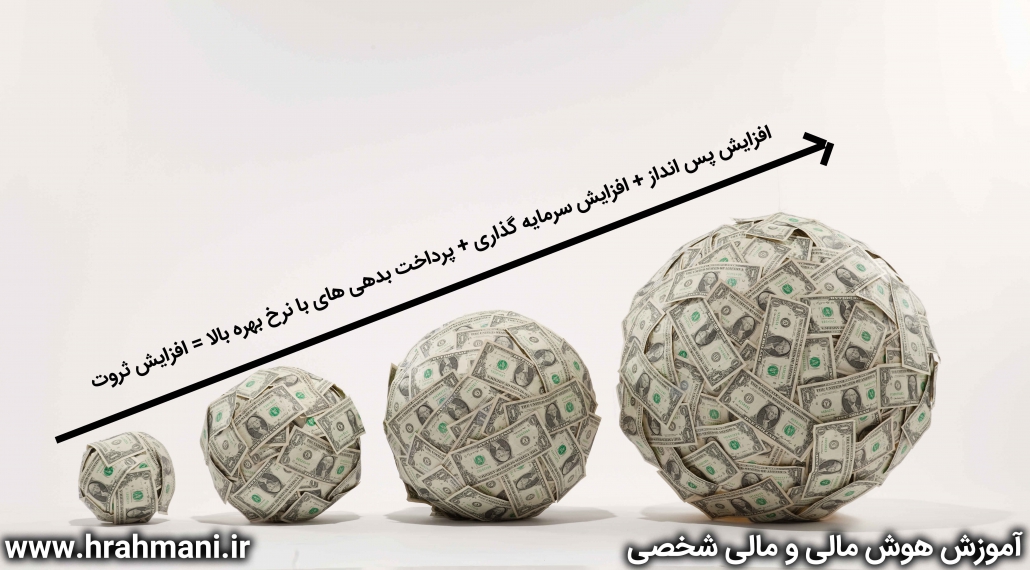

درس دوم هوش پولی : ارزش زمانی پول

اگر شما هر روز بخشی از پول تو جیبی تان را پس انداز کنید، در بلندمدت پس انداز شما رقم قابل توجهی خواهد بود. برای مثال: اگر شما هر روز ۳۰۰۰ تومان از پول توجیبی تان را پس انداز کنید، در پایان سال حداقل ۸۴۰،۰۰۰ تومان پس انداز خواهید داشت. این مبلغ بعد از چند سال می تواند اثر قابل توجهی بر آینده زندگی مالی شما بگذارد.

با توجه به تورمی که در کشور داریم، در صورتی که با این پول اقدام به خرید دلار، طلا، سهام، صندوق سرمایه گذاری مشترک و غیره نمایید، می توانید سود بسیار بیشتری کسب کنید.

شاید نیازی نباشد شما هر روز بستنی، پفک و سایر تنقلات را خریداری کنید و مطمئنا به راحتی می توانید از این هزینه ها جلوگیری و یک آینده ی مالی مناسب برای خودتان رقم بزنید. این صرفه جویی روزانه بعد از ۱۰ سال حتی می تواند معادل پول یک خودرو بعد از ۱۸ سالگی شما بشود.

درس سوم هوش پولی : حساب پس انداز را از حساب مخارج روزانه جدا کنید.

حساب پس انداز حسابی است که شما پولتان را در آن سرمایه گذاری می کنید و تنها شاهد رشد آن با توجه به بهره ی بانک و نرخ بهره ی مرکب خواهید بود، شما به هیچ عنوان اجازه ی برداشت از این حساب را ندارید و نباید روزانه از آن استفاده کنید.

شما برای مخارج روزانه و خرید و معاملات تان باید از یک حساب جداگانه با نام حساب مخارج استفاده کنید. البته در حالت ایده آل در این حساب شما نباید مبلغ پول قابل توجهی وجود داشته باشد و بهتر است مانده حساب حداقلی داشته باشد.

درس چهارم هوش مالی: پیامدهای بدهی زیاد

روی هم انباشته شدن بدهی های شما موجب می شود شما قدرت عمل خود در زندگی مالی را تضعیف کند. دریافت وام، قرض و غیره در صورتی که از حدی که توانایی پرداخت آن را دارید متجاوز نشود، بسیار هوشمندانه خواهد بود، به خصوص در کشور ما که به علت تورم بالا، بدهکار بودن همواره مزیت محسوب می شود.

منظور ما از تضعیف قدرت عمل در زندگی، عدم امکان معاملات پر سود در موقعیت های مناسب و یا عدم انجام سرمایه گذاری های مناسب و مواردی از این دست می باشد.

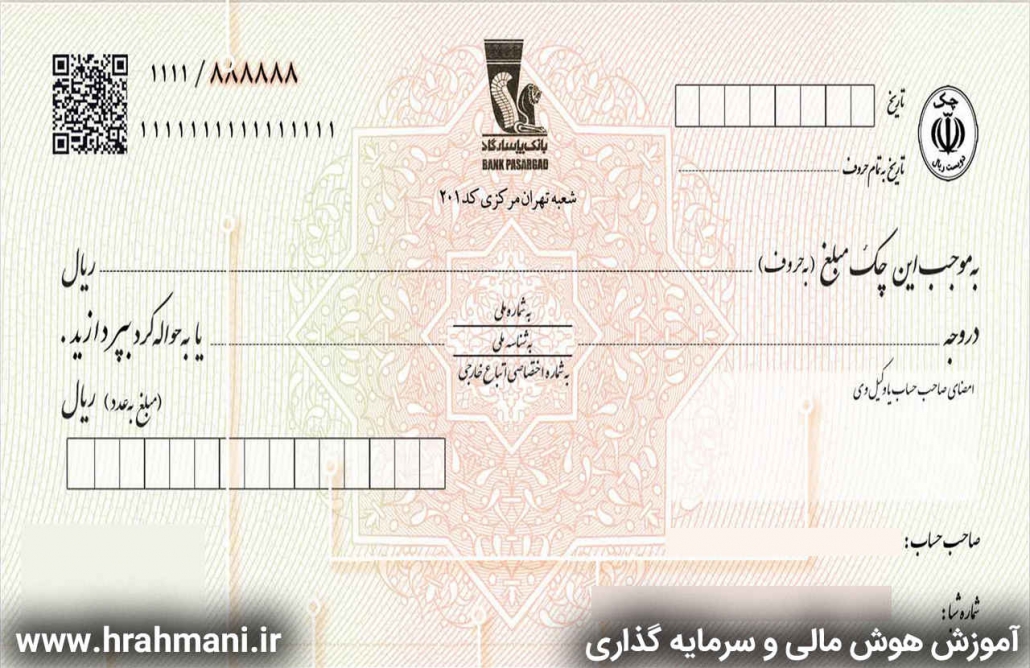

درس پنجم هوش پولی : نحوه ی نوشتن چک صیادی

در نوشتن چک های صیادی باید به چند نکته توجه کنید: ۱- تاریخ چک ۲- مبلغ به حروف ۳- مبلغ به عدد ۴- چک صیادی در وجه چه کسی است و شماره ملی او چند است.

تاریخ را به عدد در سمت راست، بالای چک یادداشت می کنیم و در نقطه چین زیر آن، تاریخ به حروف نوشته می شود.

حال مبلغ چک را به حروف و بر مبنای ریال می نویسیم و بهتر است معادل تومانی چک را نیز در این بخش بنویسیم. برای مثال یک صد میلیون ریال معادل ده میلیون تومان.

در خط پایین نام و نام خانوادگی فردی یا نام شرکتی که چک را به او پرداخت می کنید را یادداشت کرده و در سمت چپ شماره ملی فرد یا شناسه ی ملی شرکت را نیز می نویسید.

توجه: در انتهای خط نوشته شده است “به حواله کرد” ، این جمله به این معنی است که غیر از شخص یا شرکتی که نام آن را ذکر کرده اید، هر کس دیگری که چک را در دست داشت، می تواند چک را نقد کند و از این رو توصیه می کنیم، بر روی حواله کرد خط بزنید تا چک، فقط به شخصی یا شرکتی که نام آن را یادداشت کرده اید، پرداخت شود.

سپس مبلغ چک را به عدد و بر مبنای ریال در جدول پایین یادداشت کنید.

در انتها نیز در سمت راست چک را امضا می کنید. همچنین شما می توانید برای جلوگیری از سواستفاده از چک و تغییرات در آن، بر روی چک یادداشت کنید : “بدون خط خوردگی”

توجه: نیازی نیست پشت برگه ی چک را تکمیل کنید، فردی که بخواهد چک را در بانک نقد کند، آن بخش را تکمیل خواهد کرد.

امیدوارم همیشه حساب های بانکی تان پرپول و سرمایه گذاری تان پر رونق باشد.