سلام

در خصوص این روزهای بازار مصاحبه ای با خبرگزاری سنا داشتم که در لینک زیر قابل مشاهده است:

http://sena.ir/ShowNews.aspx?Id=۳۲۷۹۰

به نظرم تا عدم توجه به اطلاعات بنیادی شرکت ها نمی توان بازاری حرفه ای را انتظار داشت.

سلام

در خصوص این روزهای بازار مصاحبه ای با خبرگزاری سنا داشتم که در لینک زیر قابل مشاهده است:

http://sena.ir/ShowNews.aspx?Id=۳۲۷۹۰

به نظرم تا عدم توجه به اطلاعات بنیادی شرکت ها نمی توان بازاری حرفه ای را انتظار داشت.

اگر بخواهیم شرکت های فعال در بازار داروی چشم کشور را به ترتیب رتبه بندی داشته باشیم مطمئنا نام شرکت سینا دارو در جدول ابتدای این فهرست خواهد آمد. سهامدار عمده ی این شرکت مجموعه ی خوارزمی می باشد که در طول این سال ها با ثبات در مدیریت و بهبود سبد محصولات توانسته گام مثبتی در بهبود سینا دارو داشته باشد.

همچنین طرح توسعه ی این شرکت نیز در حال پیشرفت می باشد و مقرر شده است تا پایان سال ۹۵ این طرح به بهره برداری برسد و با راه اندازی این طرح تعدیل خوبی را در سود سال ۹۶ مشاهده خواهیم نمود.

بررسی ترازنامه

در سمت راست ترازنامه ی شرکت می توان به رشد پیش پرداخت ها و سفارشات شرکت اشاره کرد که در سنوات گذشته نیز مسبوق به سابقه است ، حساب های دریافتنی نیز با رشدی ۱۱% گزارش شده اند که حاکی از تسهیل در امر فروش اعتباری می باشد و منجر به افزایش تسهیلات مالی شرکت شده است اما در صورت جریان وجوه نقد شاهد رشد ۹۹% وجوه نقد عملیاتی هستیم که حاکی از بهبود فروش و عملیات شرکت در سه ماهه ابتدایی می باشد. نسبت وجوه نقد عملیاتی به فروش در سه ماهه ابتدایی %۲۷ می باشد . این نسبت در دوره ی مشابه سال گذشته برابر با ۱۳.۲% بوده است. همچنین با توجه به فروش ۴۱۰ میلیارد ریالی در سه ماهه ۹۵ شاهد افزایش ۹۰ میلیارد ریالی حساب دریافتنی هستیم که حاکی از شرایط مناسب فروش و نقدینگی دارد. در بخش موجودی مواد و کالا انتظار داریم شاهد افزایش انسجام در ماه های آتی و در فضای پسا برجام باشیم، با توجه به وارداتی بودن بیش از ۵۰% از مواد اولیه ازین رو کنترل موجودی تاثیر قابل توجهی بر بهای تمام شده خواهد گذاشت.

بررسی دارایی های ثابت مشهود نیز حاکی از رشد نچندان مناسب طرح های ساختمانی شرکت و راه اندازی خط تولید جدید می باشد که باید مورد توجه قرار گیرد. تسهیلات مالی شرکت در سه ماهه سال ۹۵ رشدی ۲۲ درصدی داشته است و از ۲۷۵ میلیارد ریال به ۳۳۶ میلیارد ریال رسیده است. نکته ی قابل توجه در خصوص سینا دارو اهرم پایین آن است و شرکت به منظور تامین نیازهای مالی اجرای طرح جدید قصد افزایش سرمایه ۱۰۰ درصدی از مطالبات و آورده ی نقدی را دارد و این امر به جلوگیری از افزایش هزینه ی مالی شرکت خواهد انجامید. در حال حاضر نسبت هزینه ی مالی به فروش شرکت در سه ماهه ۴.۲% بوده است که حاکی از عملکرد نامناسب در این بخش می باشد. سرمایه در گردش شرکت در سه ماهه سال ۹۵ برابر با ۳۶۹ میلیارد ریال گزارش شده است، این رقم در پایان سال ۹۴ برابر با ۸۱۶ میلیارد ریال می باشد. همچنین این شرکت در تیر ماه سال ۹۲ اقدام به انتشار ۲۰میلیارد تومان اوراق مشارکت به سررسید تیرماه سال ۹۶ نموده است که این امر به عدم افزایش هزینه ی مالی کمک شایانی نموده است. به نظر می رسد با توجه به درصد تکمیل پایین پروژه ی توسعه ای برای سال جاری انتظار افزایش هزینه های مالی سینا دارو امری قابل انتظار باشد.

سود انباشته ی شرکت در پایان دوره ۱۹۴ تومان به ازای هر سهم بوده است.

بررسی صورت سود و زیان

مبلغ فروش شرکت نسبت به دوره ی مشابه سال گذشته ۲ درصد کاهش داشته است ولی احتمالا با تغییر ترکیب فروش محصولات شاهد رشد ۳ درصدی سود ناخالص نسبت به دوره ی مشابه هستیم. سود ناخالص شرکت ۲۲۶ میلیارد ریال می باشد که حاکی از حاشیه سود ناخالص ۵۵% برای شرکت می باشد.

حاشیه سود بالا در این صنعت جذابیت آن را برای ورود دیگر رقبا به بازار افزوده است ولی برند پرآوازه سینا دارو می تواند برگ برنده ی این شرکت در سال های آتی باشد. نکته ی منفی در خصوص این شرکت رقم ناچیز هزینه های تحقیق و توسعه می باشد که متاسفانه سیاست وزارت بهداشت در قیمت گذاری داروها به این رویه نادرست در شرکت های دارویی انجامیده است.

در پایان با رشد ۵۱% هزینه های مالی رو به رو هستیم که کاهش سود خالص را نسبت به دوره ی مشابه در سال گذشته رقم زده است، همانطور که در بالا نیز اشاره شد به نظر می رسد که این افزایش ناشی از تامین منابع مالی برای طرح توسعه ی شرکت باشد. با در نظر گرفتن افزایش ۲۰ تا ۳۰ درصدی تولید و فروش در سال آینده به نظر می رسد این شرکت از چشم انداز مناسبی برخوردار باشد ولی حرکات سهامدار عمده فرصت افت قیمت را از این نماد ربوده است و شخصا در این قیمت ها خریدار نیستم.

سلام و درود خدمت همه ی دوستان عزیز و گرامی

اندکی مشغولیت در لابلای گزارشات مجال همراهی با شما رو محدود کرده بود. امیدوارم که روزهای خوشی رو پشت سر بگذارید.

یکی از مهم ترین نکاتی که در حال حاضر باید مورد توجه قرار داد برنامه ریزی برای رشد اقتصادی مستمر ۵% می باشد و ازین رو نیاز به زیرساخت های فراهم کننده ی این رشد می تواند بسیار حیاتی باشد، در حال حاضر صنایع ما با ۳۰% ظرفیت مشغولند و مطمئنا افزایش ظرفیت این ها به زیرساخت ها وابسته خواهد بود، ازین رو شرکت های پیمانکاری و تجهیزاتی را می توان پیشگامان رشد دانست،شرکت های تولیدکننده ی خودروهای تجاری مثل بهمن دیزل و به خصوص لیزینگ های مرتبط مانند ولبهمن گزینه های خوبی از دسته ی خدمات مالی به شمار می آیند. با توجه به کاهش احتمالی نرخ تسهیلات تقاضا در این صنعت افزایش خواهد یافت و افت اسپرد دریافتی را جبران خواهد کرد.

با توجه به اتفاقات فعلی بازار نفت به نظر می رسد شرکت های روانکاری و پتروشیمی در صورت تثبیت نفت در نرخ ۵۰ دلار می توان برایشان چشم انداز مطلوبی در نظر گرفت ولی به نظر تا تعیین تکلیف نرخ ارز نباید برای این شرکت ها جهشی در نظر گرفت. در بازار نفت هم شاهد کنتانگو هستیم و در حال حاضر فاصله ی بین آگوست ۲۰۱۶ تا دسامبر ۲۰۱۷ حدودا ۶ دلار می باشد که رقم بالایی نمی باشد.

این روزها همچنان بسویچ را در محدوده ۶۰۰ تومان زیر نظر دارم و تایرا را نیز قصد خروج دارم و آخرین خبری که از شرکت دارم بر می گردد به ممنوعیت واردات تراکتور به ایران و اوراق صایتل هم مطابق انتظارات رشد کرد و به نظر با رسیدن نرخ سود به محدوده ۱۶% جذابیت اش برای نگهداری کاهش خواهد یافت و نکته ی مهم در خصوص این اوراق بازخرید آن ها به نرخ اسمی می باشد و انتظار میره که با نردیک شدن به سررسید با افت قیمت ها مواجه باشیم. بالاس هم زیر ۸۰۰ تومان به جذابیت اش افزوده می شود و طرح های جدید راه آهن و تامین مالی جدید می تواند برای شرکت چشم انداز روشنی تصویر نماید و ازین رو سعی می کنم در مجمع حضور داشته باشم.

گزارشات سه ماهه هم نرم نرم می آید و به نظر شرکت های فولادی و معدنی که موجودی انبار مناسبی دارند نظیر فملی، فاسمین، فولاد و غیره گزارشات شان بهبود داشته باشند و از آن سو تا کنون گزارش فخوز مناسب بوده است و بسویچ هم فروش خوبی را رقم زده است. در خصوص گزارش دسینا و کی بی سی هم سعی می کنم چند خطی در انتها بنویسم.

از بازار که بگذریم در فضای اقتصاد داخلی نیز اتفاقات مثبتی در حال رخ نمایی هست، شرکت دولت در افزایش سرمایه ی بانک و اعطای اوراق مشارکت به بانک ها بابت طلب ها را می توان مثبت ترین اتفاقات این روزها دانست که موجب بهبود توان تسهیلات دهی و افت نرخ تسهیلات در شش ماهه دوم سال ۹۵ خواهد شد. به نظر قطار اقتصاد به زودی روی ریل خواهد افتاد و ازین رو بهتر است گزارشات سه ماهه مورد توجه باشد و با چشمانی باز در بازار سرمایه گذاری نمود.

تا جایی که بنده بررسی کردم بیشترین مطالبات از دولت در بانک های بورسی در اختیار بانک تجارت و بانک صادرات می باشد. با اعطای اوراق بدهی به این بانک ها و روق بازارهای بدهی در آینده (فعلا این اوراق در بازار سرمایه قابل معامله نخواهد بود) و ظهور وام های رهنی می توان برای سهام شرکت های بورس و فرابورس و کالا چشم انداز روشنی را دید، شخصا برای بلندمدت این اوراق را در نظر دارم و البته باید با توجه به استراتژی شخصی در مورد آن تصمیم گرفت.

این روزها پس از برگزیت (خروج بریتانیا از اتحادیه اروپا) نوسانات قابل توجهی را در طلا شاهد هستیم که با آمارهای مناسب آمریکا اندکی نوسانات کنترل شد و نشان داد این فلز توانایی رشد بیشتر در مقطع فعلی را ندارد، چشم انداز افت تنش ها و کاهش احتمال تغییر نرخ بهره ایالات متحده فعلا بر این فلز سایه افکنده است، به نظر می رسد در فلزات قیمتی نقره با توجه به استفاده ی فراوان صنعتی و کمبود ذخایر چشم انداز بهتری را داشته باشد. در این هفته گزارشات شش ماهه شرکت های زیر مجموعه ی شاخص S&P نیز خواهد آمد و رشد سودآوری آن ها بر طلا تاثیر معکوس خواهد داشت.

در فلز روی همچنان همراه با افزایش موجودی ها قیمت تغییری نداشته است ولی باقی فلزات از منظر روند موجودی های کالا و تطابق آن با قیمت شرایط متعادلی را پشت سر می گذارند.

با این تفاسیر رشد بیشتر قیمت روی در هاله ای از ابهام خواهد بود و از آن طرف هم در طی سال های آتی کاهش ظرفیت فولاد را خواهیم داشت که به نوبه ی خود اثر منفی خواهد گذاشت.

رشد موجودی مس هم در کنار افزایش ظرفیت قابل توجه پرو توانایی رشد بیش زا ۵۰۰۰ دلار را ازین فلز گرفته است.

نگاهی هم بیندازیم به چرخه ی رشدهای قیمتی در بازارهای مختلف:

حوالی سالهای ۲۰۰۰ بابل دات کام ، حوالی ۲۰۰۷ رشد مسکن، حوالی ۲۰۱۱ رشد فلزات و حوالی . . . و غیره

+ بمب ساعتی بدهی ها بر کدام صنعت تاثیر گذار خواهد بود؟

+رشد بعدی؟

– به نظر می توان نیم نگاهی مجدد به طلا انداخت؟!

یک حکایت:

به یک نفر گفتند : “شما دیوانه اید !”

گفت : “خیر ، ما فقط تعدادمان کم است .اگر زیاد بودیم ، شما دیوانه بودید !”

با آرزوی موفقیت

شاد باشید!

منبع: وبلاگ حسن رحمانی

سلام و درود بر همگی

در بخش های قبل در خصوص افزایش نرخ بهره توسط فدرال رزرو صحبت هایی کرده بودیم. حالا به اتفاقات شب گذشته چهارشنبه ۲۶ خرداد در بازارهای مالی می پردازیم.

خوب مطابق پیش بینی ها فدرال رزرو نرخ بهره رو تغییر نداد.

حالا باید منتظر صحبت های یلن باشیم.

با عدم تغییر نرخ بهره شاهد رشد ۹ دلاری طلا هستیم و در حال حاضر این فلز گرانبها در سطح ۱۲۹۷ دلاری معامله می شود.

در حال حاضر سخنرانی یلن در حال پخش می باشد.

خلاصه ای از صحبت های یلن:

تاکید بر دو بار افزایش نرخ بهره

نرخ بهره ی فدرال رزرو در سال جاری دو بار افزایش خواهد یافت و یلن افزود که انتظار داریم بازار اشتغال آمریکا بعد از افت اخیر تقویت شود. سیاست گذاران فدرال رزرو هیچ نشانه ای از زمان افزایش نرخ بهره ارائه ندادند.

یلن افزود برکسیت فاکتور مهمی در تصمیم گیری ماست و می تواند برای ما عواقب اقتصادی داشته باشد.

دیروز پس از اعلام عدم افزایش نرخ بهره شاهد افزایش قیمت طلا بودیم و هر اونس طلا در بازارهای جهانی به ۱۳۰۵ دلار رسید. در بازار آتی سکه ی ایران هم رشد قیمت ها را شاهید بودیم به نحوی که در تمامی سررسید ها بیش از ۱.۵% رشد را شاهد هستیم.

در حال حاضر قیمت نقدی سکه با ۱.۷% رشد با قیمت ۱،۰۴۸،۵۰۰ تومان معامله می شود که حاکی از رشد ۱۷،۰۰۰ تومانی سکه در روز جاری می باشد.

با توجه به چشم انداز برکسیت ، عدم افزایش نرخ بهره ی فدرال و کاهش پیش بینی رشد اقتصاد جهانی از سوی بانک جهانی و غیره به نظر می رسد بازار آتی طلا بازاری جذاب در ماه های آتی باشد.

سلام خدمت همگی و امیدوارم شاد و پیروز باشید و تعطیلات خوبی را سپری کرده باشید.

خوب برویم سراغ بازارهای کالایی و به بررسی این بازارها بپردازیم و با تحیل آمار اقتصادی هفته کار خود را اغاز کنیم.

به نظر می رسد که فشارها بر قیمت نفت پایان یافته باشد و از ریسک قیمت های چهل دلاری فاصله گرفته باشیم و ورشکستگی ۷۰ کمپانی نفتی عمدتا شیل بر تقویت این گمانه افزوده است ولی قیمت های بالای ۵۰ دلار نیز موجب بازگشت دکل های نفتی میشود که مطمئنا بر تولید نفت افزوده خواهد شد. در هفته ی جاری آمارهای مهمی منتشر شد. شاخص قیمت مصرف کننده در حوزه ی یورو ۰.۱%کاهش یافته است که مطابق پیش بینی ها بود، روند شاخص یورو و عدم تغییرات آن حداقل در بازه ی یکسال آتی و گذار این منطقه از بحران دریافت وام های ارزی به نرخ یورو و معاملات با این پول را عقلایی تر کرده است و فعالان معدن و پتروشیمی بهتر است این نکته را مورد توجه قرار دهند. به نظر می رسد خروج انگلستان از حوزه ی یورو منتفی خواهد بود و آمارهای اقتصادی در این اتحادیه رو به بهود می باشد.

شاخص اعتماد مصرف کننده در ماه می آمریکا نیز کاهشی بود و موجب فشار بر دلار شد. این آمار می تواند اثری منفی بر افزایش نرخ بهره ی دلار توسط فدرال رزرو در جلسه ی آتی بگذارد. این شاخص تعیین کننده ی درجه ی خوشبینی مصرف کننده نسبت به وضعیت عمومی اقتصاد جامعه را نشان می دهد، در صورت اعتماد مصرف کننده به پایداری آینده ی اقتصادی خود مطمئنا مصرف او نیز افزایش خواهد یافت. افزایش نرخ بهره ی دلار می تواند اثری منفی بر قیمت های بازارهای کالایی بگذارد و موجب تقویت دلار خواهد شد.

شاخص PMI تولید کننده ی چین نیز در صبح چهارشنبه منتشر شد و رقم ۴۹.۲ را بر تابلو نشان داد. این رقم ۰.۱ واحد کمتر از پیش بینی هاست و اثر زیادی بر بازارها نگذاشت، انتشار آمارها از سوی چین بر روی بازارهای کالایی بسیار اثر گذار است. تغییرات شاخص خرید مدیران یکی از شاخص های پیشرو در بازار به شمار می آید.

نرخ بهره ی یورو هم به زودی منتشر خواهد شد و به احتمال زیاد مطابق پیش بینی ها ۰ باشد.

اما از آمارهای مهم امروز موجودی نفت خام آمریکا می باشد که پیش بینی ها از افت ۲.۵ میلیون بشکه ای حکایت دارد. افت موجودی نفت خام آمریکا به بهبود قیمت نفت و تقویت بازارهای کالایی کمک خواهد نمود.

در روز جمعه نیز آمار بیکاری آمریکا منتشر خواهد شد و پیش بینی ها رقم ۴.۹% را برآورد کرده اند که خود تقویت کننده ی دلار و احتمال افزایش نرخ بهره خواهد بود. آمار های ماه های اخیر عمدتا از تحقق رشد در اقتصاد ایالت متحده آمریکا خبر داده اند.

کانال تلگرام کامودیتی و تحلیل آمارهای اقتصادی

https://telegram.me/Metalcommodities

سلام و درود بر همه ی دوستان عزیز

امیدوارم شاد و پیروز و خندان باشید

بازار هم در حال افت است و به نظرم اتفاق مثبتی بود و تقریبا همگی انتظار این اتفاق را داشتیم و البته بررسی ها در خصوص افت پی بر ای و مجموعه ی خودرو لا اقل در کوتاه مدت به هدف نشست، با وجود این افت ولی همچنان معتقدم روند بازار تا پایان سال از سایر بازارها بهتر خواهد بود. با رفتن سهام شرکت ها به مجمع افت پی بر ای ها بر جذابیت بازار افزوده است و به نظر دولت هم بر تزریق پول خواهد افزود اگر چه در پست های قبلی که در مورد بودجه بود به بسته بودن دست دولت اشاره ی فراوانی داشتیم و انتظار خروج از رکود در سال ۹۵ اندکی دور از واقع خواهد بود. در خصوص سهام هم کپرور را کم کردم و با بسویچ هم به مجمع رفته ام و ان شالله در خصوص مجمع آتی خواهم نوشت و تایرا را در ۲۰۰ و تپمپی را در ۳۰۰ به نظرم میشه بررسی کرد.

در خصوص شرکت ارزش آفرینان هم بنده خدایی در کارگزاری بانک تجارت برای فروش شرکت ارزش آفرینان این بانک تعدیلی ۲۳۰ درصدی را محاسبه کرده بود. به عنوان یک بی سواد در حوزه ی مالی عرض می کنم که متاسفانه بازار از فقر تحلیل رنج می برد!!!

عمده ی درآمد حاصل از فروش این مجموعه در درآمد مشاع بانک اختصاص خواهد یافت و تاثیر مستقیم بر سود هر سهم نخواهد داشت. امیدوارم رفتارها اندکی حرفه ای تر بشود!

مارک تواین میگه: “فریب دادن مردم آسان تر از اینست که آن ها را متقاعد کنی که فریب داده شده اند.”

بگذریم

مدتی پیش کتاب بازار یا نابازار دکتر رنانی را تورق می کردم و جمله ای در مقدمه ی این کتاب نظرم را به خود جلب کرد.

یکی از دلایل این که با وجود تعداد زیادی اقتصاد دان همچنان سیاست های درستی نداریم را آورده بود و ابتدا سه فرض را مطرح نمود:

۱- علم اقتصاد فرض می کند انسان هایی که موضوع بررسی اش هستند رفتارهای عقلانی یا حداقل بخردانه دارند.

۲- اقتصاد فرض می کنه که در جامعه ی هدف تنها یک دولت یگانه و مقتدر مستقر است.

۳- علم اقتصاد فرض می کند که اصول قانون در کشور مکتوب یا غیر مکتوب همگی پذیرفته شده و لازم الاجرا و محترم هستند

** فکر می کنم همین حالا که مفروضات را مطالعه کردید خودتان پی به قضیه بردید ولی خوب بحث دکتر رنانی را برای توضیح بیشتر در پست بعدی خواهم آورد.

امیدوارم شاد و پیروز و خندان باشید.

ارادتمند شما

حسن رحمانی

نقل از وبلاگ حسن رحمانی

نرخ بهره فدرال رزرو پس از نه سال افزایش یافت

نسبت نقدینگی به تولید ناخالص داخلی یکی از نسبتهای مهم مورد بررسی به جهت رصد تورم به شمار میآید و افزایش این نسبت به محدوده بالای ۱۰۰ درصد زمانی که با رشد اقتصادی اندک مواجه هستیم میتواند زنگهای خطر اقتصاد را به صدا درآورد. در این یادداشت به این نسبت مهم پرداخته شده است. ابتدا به تعریف اجزای این شاخص میپردازیم:

در ادبیات اقتصادی، به مجموعه پول (اسکناس، سپرده دیداری و غیره) و شبه پول (سپردههای بلند مدت، پس انداز و غیره)؛ موجود در فضای اقتصاد نقدینگی می گویند، رشد نقدینگی بدون تناسب با فضای داخلی اقتصاد موجب رشد سریع تقاضا برای کالاها و خدمات می شود و با توجه به محدودیت افزایش عرضه کالا همگام با تقاضا در کوتاه مدت این اتفاق باعث ایجاد تورم و رشد قیمتها میشود. به همین دلیل است که کشورها تغییرات نقدینگی را تحت نظر و کنترل دارند تا بتوانند با سیاستگذاریهای صحیح به اهداف خود در رشد و توسعه و کنترل تورم دست پیدا کنند.

تولید ناخالص داخلی به معنی ارزش کلیه کالاها و خدمات تولید شده در طی یک سال در داخل یک کشور می باشد، این نسبت از مهمترین نسبت های اقتصادی به شمار میآید و با تقسیم آن بر جمعیت کشور درآمد سرانه به دست می آید و توانایی کشور در پیشبرد و رشد اقتصاد را نشان می دهد.

نرخ رشد نقدینگی اگر با نرخ رشد تولید همگام باشد موجبات ثابت ماندن سطح عمومی قیمتها را فراهم می کند ولی شرایط امروز ما در حالی که نرخ رشد نقدینگی ۲۳% و از آن طرف نرخ رشد منفی یا نزدیک به صفر را در تولید داریم، می شود گفت پتانسیل ایجاد تورم برای ما کاملا مهیاست و به لطف همراهی رکود با تورم فعلی و ایجاد رکود تورمی این مسئله هنوز در جامعه نمود نیافته است.

نسبت نقدینگی به تولید ناخالص داخلی در جهان مطابق با اطلاعات بانک جهانی در سال ۲۰۱۴ برابر با ۷۱% بوده است که عمدتا بابت بالا بودن این نسبت در اقتصادهای پیشرفته است، مطابق نمودار زیر در کشورهای تقریبا هم ردهی ایران این نسبت کمتر از ۸۰% میباشد.

با توجه به تغییرات شدید نرخ دلار در پنج سال اخیر، این نسبت برای ایران در نمودار بالا قرار داده نشده است.

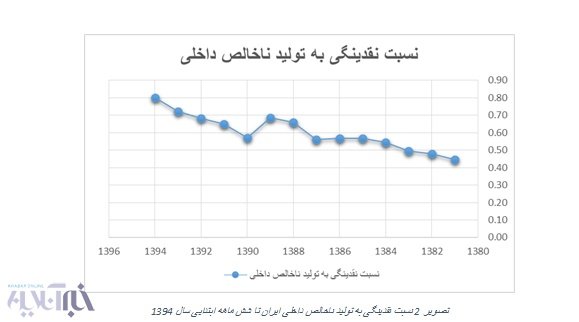

در نمودار زیر نسبت نقدینگی به تولید ناخالص داخلی به قیمت جاری (ریال) آورده شده است و همانطور که مشخص است در طول این سالها با مثبت بودن تورم و در سالهایی ابرتورمی بودن فضای داخلی اقتصاد با افزایش این نسبت روبهرو هستیم و رشد منفی اقتصادی به این اتفاق در سالهای پس از سال ۹۰ دامن زده است و به شیب این نسبت افزوده است.

نتایج حاکی از این است که در شهریور ماه سال ۱۳۹۴ این نسبت نزدیک به ۸۰% می باشد و در صورت عدم تحقق رشد اقتصادی در سال جاری و تحقق رشد اقتصادی اندک در سال آتی این نسبت به بیش از ۱۰۰% خواهد رسید که این عدد برای اقتصاد توسعه نیافتهی ما در مقایسه با کشورهای همتراز و حتی کشورهای پیشرفته رقم بالایی محسوب میشود و از همین حالا باید برای رشد ثابت نقدینگی در کنار رشد اندک اقتصادی، راهکاری اندیشیده شود.

نرخ مثبت رشد نقدینگی و اضافه شدن تقریبا ماهانه ۱۵،۰۰۰ میلیارد تومان به این بخش و از طرفی افت قیمت نفت و تاثیر منفی آن بر تولید ناخالص داخلی کشور از ریسکهای بزرگ اقتصاد ما به شمار میآید و رساندن نسبت مذکور به بالای ۱۰۰% را یاری مینماید.

در نمودار زیر نرخ رشد نقدینگی استخراج شده از نشریات بانک مرکزی آورده شده است، همانطور که مشخص است دولت با سیاستهای انقباضی سعی در کنترل رشد نقدینگی داشته است ولی اعمال سیاستهای نادرست اقتصادی که عمدتا یادگار دولت قبل هستند موجب شده است کنترل نقدینگی بسیار سخت باشد. با توجه به رکود اقتصادی فعلی و رسیدن قیمت نفت به زیر ۴۰ دلار نمیتوان به رشد اقتصادی دل بست.

همانطور که در این نمودار مشاهده میشود نرخ رشد نقدینگی تا حدی کنترل شده است و روندی ثابت و البته مثبت دارد. طبق اطلاعات بانک مرکزی در سال جاری میانگین ماهانه ۱۵،۰۰۰ میلیارد تومان به نقدینگی فصای اقتصاد افزوده شده است.

یکی از اتفاقات مهم اقتصادی در حال حاضر منفی شدن نرخ رشد سپرده در سال ۹۳ و روند ثابت آن در سال ۹۴ میباشد که تداعی کننده عبارت نقدینگی دفتری (آخرین یادداشت دکتر نیلی) میباشد و این مهم دست بانک مرکزی را برای کاهش نرخ سپرده ی بانکی بسته است و عواقب این اقدام به راحتی پیشبینی نخواهد شد و به نظر تا اجرای برجام بانک مرکزی در این مورد دست به عصا حرکت نماید تا جلوی ورود به بازارهای سفته بازی گرفته شود و از التهابات فضای داخلی کاسته شود. خروج نقدینگی از ترازنامه بانک مرکزی و ورود آن به اقتصاد، میتواند سیاست کنترل تورم را با مشکل مواجه کند.

اگر بخواهیم این سطور را جمعبندی هرچند مختصر داشته باشیم، به نظر عاقلانه ترین مسیر، ادامه ی روند فعلی با مانیتور کردن فضای اقتصاد داخلی باشد تا بتوان با کاهش نرخ تورم به کمتر از هسته ی تورمی و حفظ آن برای چند ماه جلوی تاثیرات مخرب نقدینگی را در جامعه گرفت و اثرات منفی نقدینگی در جامعه را به تاخیر انداخت.

فراموش نکنیم که اگر امروز هستهی تورم به پایین هدایت نشود، یکی از طلاییترین فرصتها برای افت آن از منظر آماری از دست خواهد رفت؛ افت قیمت نفت، ذخایر اندک خارجی در کنار فضای مه آلود داخلی، دولت را برای هر اقدامی با تنگنا مواجه کرده است. به نظر سیاست دولت حداقل تا پایان سه ماهه ابتدایی سال ۱۳۹۵ ادامه دار خواهد بود و به روند کاهش تورم و همراهی با رکود ادامه خواهیم داد، از جمله احتمالات ایجاد شوک میتوان به تکمیل مسئله هسته ای، شوک هیجانی انتخابات مجلس و ورود طیف میانه رو به این جایگاه حساس سیاسی اشاره کرد.

با این تفاسیر انتظار نمیرود حداقل طی شش ماه آتی تغییر شدیدی در سیاستهای پولی و مالی رخ دهد.

لینک :چالش کاهش تورم

[av_button_big label=’حتما بخوانید’ description_pos=’below’ link=’post,۱۲۷۹′ link_target=” icon_select=’no’ icon=’ue۸۰۰′ font=’entypo-fontello’ custom_font=’#ffffff’ color=’theme-color’ custom_bg=’#۴۴۴۴۴۴′ color_hover=’theme-color’ custom_bg_hover=’#۴۴۴۴۴۴′ admin_preview_bg=” av_uid=’av-۷d۸if’]

تولید ناخالص داخلی چیست؟ یک مقاله فوق العاده در خصوص تولید ناخالص داخلی

[/av_button_big]