تحلیل بنیادی غپینو

شرکت مینو یکی از با سابقه ترین شرکت های صنایع غذایی در داخل کشور به شمار می آید و کمتر فردی را می توان نام برد که از محصولات این شرکت عریض و طویل استفاده نکرده باشد اما در اینجا قصد نداریم شرکت مینو را تنها ازین منظر بررسی نماییم و برای ما مهم شرایط مالی شرکت است چرا که ظهور رقبای بزرگ در این صنعت با از دست دادن بازار برخی محصولات همراه بوده است.

تحلیل بنیادی غپینو

این شرکت در سال ۱۳۳۸ تاسیس شده و در حال حاضر دارای سه واحد فرعی به نام های مینو فارس و آرایشی بهداشتی مینو می باشد.

شرکت در سال ۹۳ عملکرد قابل قبولی نداشته است و صرفا مسیر گذشته ی خود را پیموده است و با وجود گسترده شدن بازار محصولات خوراکی با افزایش سهم بازار شرکت مواجه نشده ایم. مسلما دنیای امروز تجارت نیازمند تغییر روش ها و به کارگیری استراتژی های دقیق تری می باشد.

شرکت با توجه به سابقه طولانی مدت خود و برند شناخته شده در صورت رفع تحریم ها با افزایش صادرات مواجه خواهد شد.

حاشیه سود غپینو

شرکت با وجود پیش بینی افزایش فروش ۱۶ درصدی در فروش ریالی ولی با کاهش سود ناخالص همراه است و این امر حاکی از کاهش حاشیه سود ناخالص شرکت از ۳۰% به ۲۲% می باشد. همچنین حاشیه سود خالص شرکت پیش بینی سال ۱۳۹۴ برابر با ۱۰% بوده است و در سال مالی ۹۳ برابر با ۱۲% بوده است و شرکت دلیلی بابت کاهش حاشیه سود اعلام ننموده است. در پایان نیز سود هم سهم شرکت با افزایش ۴ ریالی نسبت به سال گذشته ۵۰۴ ریال پیش بینی شده است. البته سود خالص شرکت به علت عملیات تسعیر ارز و زیان ناشی از آن در سال گذشته ۱۱.۶ میلیارد تومان کاهش یافته است و با حذف این مورد و در پیش گرفتن رویه ی قبل سود پیش بینی سال ۹۴ نسبت به سال ۹۳ کاهشی ۲۲ درصدی داشته است.

ریسک مالی غپینو

شرکت از مشکل سرمایه در گردش ریسکی ندارد و مقدار هزینه مالی هم در سطح مطلوبی قرار دارد و نسبت به سال گذشته بر خلاف سایر صنایع این بخش افزایش اندکی را نشان می دهد و این هزینه در محدوده ۱۱ میلیارد تومان قرار دارد و همچنین شرکت توانایی در اختیار گرفتن تسهیلات با نرخ های مناسب را دارا می باشد و اکنون نیز ازین منظر شرایط خوبی دارد.

افزایش نرخ: شرکت در گزارش خود تقریبا در همه ی سبد محصولات خود افزایش نرخ را پیش بینی نموده است. البته با توجه به رویه ی این سالهای کشور و در نظر گرفتن روند تورمی کشور ما در شش ماه دوم شاهد افزایش تورم مواد غذایی هستیم و بدین ترنیب شرکت مینو نیز مانند سنوات گذشته و همگام با بازار در شش ماهه دوم افزایش نرخ ها را در قیمت محصولات خود دخیل خواهد کرد.

با توجه به سبد محصولات شرکت و وزن ریالی فروش هر یک از محصولات به صورت میانگین شرکت افزایش نرخی برابر با ۱۲% برای محصولات خود در نظر گرفته است و با توجه به در نظر گرفتن فروش محصولات جدید شکلات برای این محصول افزایش حجم نیز در نظر گرفته شده است. البته لازم به ذکر است که شرکت فروش محصولات خود را در بودجه مطابق با آخرین نرخ های سال ۹۲ در نظر گرفته است و افزایش ۱۵ درصدی فروش دور از ذهن نخواهد بود.

مواد اولیه صنایع غذایی مینو

شرکت عمده ی مواد اولیه ی مورد نیاز خود را از داخل تامین می کند و ارز بری این بخش به مقدار ۱،۶۳۲،۰۰۰ دلار می باشد و تقریبا ۱۹ درصد از خرید مواد الیه را شامل می شود که با توجه به پیش بینی فروش صادراتی ۵۲۹،۰۰۰ دلاری ریسک بالایی برای شرکت متصور نیست. شرکت برای روغن خوراکی نیز افزایش نرخی ۱۵% در نظر گرفته است که با توجه به عدم افزایش قیمت این محصول و روند قیمت های جهانی احتمال افزایش قیمت این محصول کم خواهد بود و باید موجودی شرکت مورد بررسی قرار بگیرد.

مصرف روغن شرکت با توجه به گزارش سه ماهه در سال گذشته ۵،۶۰۲،۰۴۹ کیلوگرم معادل با ۲۲۷،۵۳۳ میلیون ريال بوده است و برای امسال مصرف این کالا ۵،۹۵۶،۹۸۲ کیلوگرم معادل با ۲۵۶۴۹۴ میلیون ريال می باشد که نشان دهنده پیشبینی افزایش از هر کیلو ۴،۰۶۱ تومان به ۴،۳۰۵ تومان معادل با افزایش ۶% می باشد. با توجه به افزایش یک درصدی مالیات بر ارزش افزوده نیازی به تعدیل نیست. و با توجه به اولین پیش بینی شرکت، قیمت روغن با ۱۵% افزایش از ۳،۹۷۹ تومان در سال ۹۳ به رقم ۴،۵۸۰ تومان در سال ۹۴ محاسبه شده است. با لحاظ کردن این موضوع سود شرکت قابلیت افزایش ۵ تومانی را دارد.

با این تفاسیر بهتر است ارقام این بخش مورد بررسی بیشتری قرار گیرد ولی با توجه به اندک بودن آن می توان از آن صرف نظر کرد.

به طور کلی شرکت نرخ خرید مواد اولیه را ۱۰% افزایش داده است.

روند گزارش دهی تاریخی غپینو

شرکت در سنوات قبل همواره در ارائه گزارشات به صورت محافظه کارانه عمل نموده است.

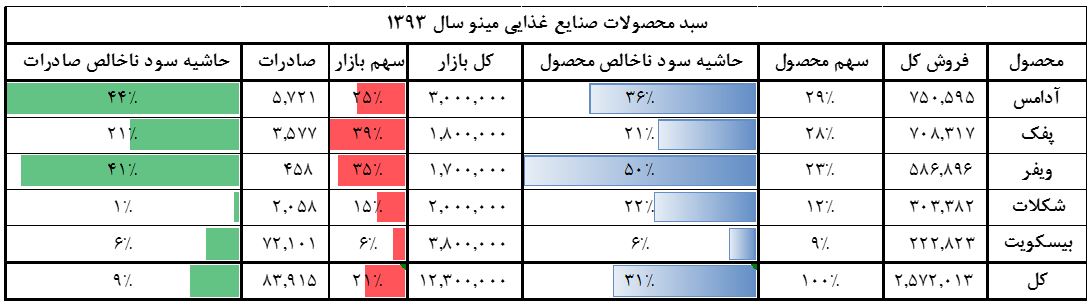

سبد محصولات شرکت و حاشیه سود محصولات مینو

تحلیل بنیادی غپینو | سبد محصول غپینو

همانطور که در جدول بالا مشاهده می شود حاشیه سود ناخالص محصول ویفر از همه بالاتر است و پس از آن آدامس با حاشیه ناخالص ۳۶ درصدی قرار دارد و با در نظر گرفتن گستردگی بازار آدامس کشور و ورود رقبای داخلی پیش بینی میشه فعالیت ها در این بخش افزایش داشته باشد. در بخش فروش صادراتی نیز در این محصول حاشیه سود ناخالص مناسبی وجود دارد و با رفع تحریم ها شرکت می تولند بازارهای خوبی در کشورهای خارجی نظیر آفریقا داشته باشد و فروش مناسبی را با این چشم انداز کسب کند.

شرکت در حوزه ی آدامس حرکت مناسبی داشت و توانست از فرصت موجود به خوبی بهره برداری نماید و اقدام در جهت تنوع محصولات شکلاتی هم به نظر با استقبال مناسب تری همراه خواهد شد و توانایی شرکت برای سالهای آتی را نشان می دهد. حجم دلاری بازار محصول شکلات در منطقه ی خاورمیانه و آسیای میانه ۱۰ میلیارد دلار برآورد میشود که سهم ایران در این بازار در حدود ۵ درصد است و در داخل هم با بازاری ۲۰۰ میلیارد تومنی مواجه هستیم و توسعه ی این خط همچنان ادامه خواهد داشت.

عرضه اولیه شرکت های زیر مجموعه مینو

این شرکت برنامه ی عرضه ی آرایشی بهداشتی مینو را به فرابورس دارد. سرمایه ی این شرکت ۱۵ میلیارد تومان می باشد که مشتمل بر ۱۵۰ میلیون سهم به ارزش دفتری ۱۰۰ تومان می باشد. این شرکت به ازای هر سهم ۴۷ تومان سود خواهد ساخت که ۱۰ درصد ازین مبلغ را تقسیم خواهد نمود. در صورت عرصه ی این شرکت می توان درآمد غیر عملیاتی نیز شناسایی نماید که البته با وجود قطعی نبودن این اتقاق در سال مالی ۹۴ و سنگین نبودن مبلغ می تواند از آن چشم پوشی نمود.

طرح توسعه غپینو

خط تولید استحصال دانه کاکائو.

طرح دیگر شرکت طرح تولید پیتزا می باشد که از آن می گذریم و نیازی به بررسی ندارد . . . !

تحلیل بنیادی غپینو بر اساس گزارش میان دوره

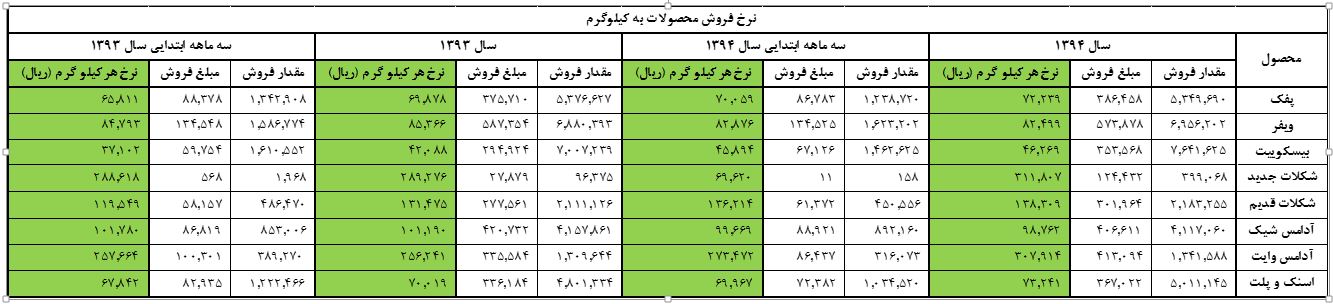

تحلیل بنیادی غپینو | نرخ فروش سه ماهه غپینو

شرکت در سه ماهه ی ابتدایی سال موفق به فروش ۵۹.۷ میلیارد تومان شده است و ۲۰% از بودجه ی سالیانه ی خود را پوشش داده است همچنین حاشیه سود ناخالص شرکت در سه ماهه ی ابتدایی با با ۳% کاهش نسبت به پیش بینی سالیانه ی ۲۲درصدی همراه بوده است که می تولند حاکی از ترکیبات فروش شرکت باشد/ با توجه بته فضای رکودی و ارائه ی تخفیفات افت حاشیه سود ناخالص تا حدی طبیعی خواهد بود. این نسبت در سال ۹۳ برابر با ۲۷.۸% بوده است و کاهش ۵ درصدی آن نسبت به سال ۹۳ قابل بررسی خواهد بود.

بدین ترتیب سود ناخالص شرکت در پایان سه ماهه ی ابتدایی ۱۱.۶ میلیارد تومان بوده است و ۱۸% از بودجه ی اعلامی را شامل می شود. سود عملیاتی شرکت نیز نسبت به سه ماهه ی ابتدایی سال گذشته کاهش یافته است و سیگنال مناسبی ارزیابی نمی شود و هرگونه تصمیم گیری در خصوص شرکت را متکی به گزارش شش ماهه می کند. در پایان با اضافه شدن سایر درآمدها به میزان ۲.۵ میلیارد تومان سود خالص شرکت برابر با ۶.۷ میلیارد تومان شده است و به ازای هر سهم ۱۰.۷ تومان سود ساخته شده است و پوششی ۲۱ درصد داشته است. اطلاعات سه ماهه ابتدایی سال ۹۴ در مقایسه به سه ماهه ابتدایی سال ۹۳ امیدوارکننده نیست و تصمیم گیری با توجه به گزارش شش ماهه از ریسک اقدام احتمالی خواهد کاست.

شرکت در سه ماهه نسبت به سه ماهه ی سال گذشته ۶.۳% کاهش مقداری تولید داشته است و از منظر تولید شرایط مناسبی نداشته است و تقریبا در همه ی محصولات جز ویفر و شیک با کاهش مقداری تولید مواجه هستیم و ۲۱% از بودجه ی تولیدی پوشش داده شده است. همینطور با توجه به فعالیت شرکت با کاهش تولید با کاهش فروش هم مواجه هستیم. در جدول زیر می تولنید تغییرات نرخ فروش هر کیلوگرم از محصولات را مشاهده بفرمایید:

با توجه به جدول مشخص است که تغییر نرخی صورت نگرفته است و جدول خود گویا هست و نیاز به توضیح بیشتری نیست.

با کاهش مقدار تولید و به تبع آن فروش در بخش مصرف هم کاهش مصرف را شاهد هستیم ولی به علت افزایش دستمزد ها و عدم افزایش قیمت محصول در بهای تمام شده ی محصولات و حاشیه ی سود آن ها کاهش را نشان می دهد.

شرکت ۱۹% از مواد اولیه خود را که بیشتر شامل “مالتیتول” و “مانتیتول” می شود را از خارج از کشور تهیه می کند و نرخ دلار را ۳،۳۲۱ تومان در نظر گرفته است و ریسکی ازین ناحیه به شرکت تحمیل نمی شود. در کل عملکرد شرکت در سه ماهه قابل قبول ارزیابی نمی شود و با در نظر گرفتن گزارش شش ماهه می توان تصمیم کم ریسک تری گرفت.

تحلیل بنیادی غپینو بخش ترازنامه

در بخش دارایی جاری با افزایش ۴میلیارد تومانی سفارشات رو به رو هستیم و هیچ تغییر قابل توجهی دیده نمی شود. همچنین سود انباشته شرکت به ازای هر سهم برابر با ۱۱۲ تومان می باشد.

تحلیل نسبت های مالی غپینو

تحلیل بنیادی غپینو

دوره وصول مطالبات مینو

در سال ۱۳۹۳ برابر با ۱۳۵.۱۹ و در سال ۱۳۹۲ برابر با ۱۰۴.۷ بوده است. انتظار می رود ادامه ی این روند به بخش مالی و نقدینگی شرکت فشار بیاورد و با توجه شرایط رکودی افزایش این نسبت در سال ۹۴ نیز مورد انتظار است.

دوره گردش موجودی کالا مینو

این رقم در سال ۹۳ برابر با ۵۵.۶۷ و در سال ۹۲ برابر با ۴۶.۶ بوده است، در این دوره کاهش فروش در سال ۹۳ از منظر ریالی و مقداری (تقریبا ۱% ریالی و ۱۱% مقداری) را داشته ایم.

نسبت جریان نقد عملیاتی به فروش غپینو

این نسبت را از منظر تغییرات نقدینگی مورد بررسی قرار می دهیم و نتایح در جدول زیر مشخص است:

تحلیل بنیادی غپینو | جریان نقد عملیاتی به فروش غپینو

به نظر بررسی روند ۵ ساله ی شرکت با توجه به شرایط اقتصاد کلان بتواند دید بهتری به ما بدهد البته در صورتی که سیاست های شرکت در طی دوره ی بلند مدت از روند مناسبی برخوردار باشد و با توچه به اینکه این مهم عملا برقرار نبوده است از آن صرف نظر شده است. شرکت در سه ماهه ی ابتدایی سال نیز اندکی ضعیف تر عمل نموده است و این با توجه به شرایط رکودی اقتصاد قابل چشمپوشی است.

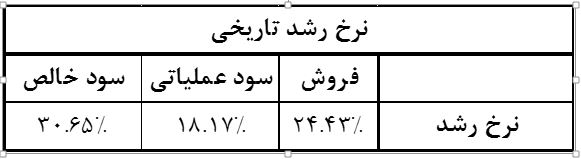

تحلیل بنیادی غپینو و نرخ رشد شرکت

شرکت در طول ۷ سال اخیر نرخی رشدی برابر با ۳۰.۶۵% در سود خالص داشته است و ازین منظر از نرخ مناسبی برخوردار است و در صورتی که سود آن را بخواهیم فارغ از مباحث اقتصاد کلان در نظر بگیریم سود خالص شرکت در حدود ۹۰% رشد را نشان می دهد و از ۱۶.۹ میلیارد تومان در سال ۸۷ به ۳۲.۳ میلیارد در پیش بینی سال ۱۳۹۴ تومان رسیده است. ( فرض می کنیم با توجه به صنعت و فضای اقتصادی فعلی سود اعلامی شرکت ساخته خواهد شد)

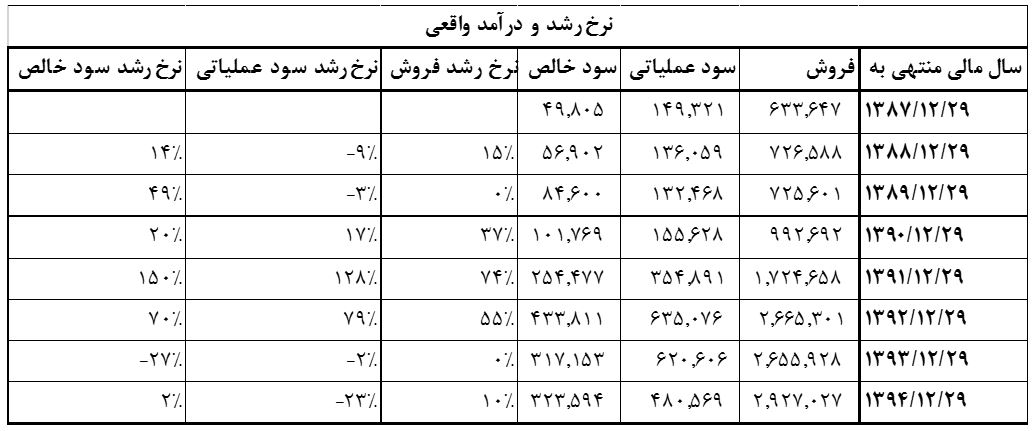

تحلیل بنیادی غپینو | نرخ رشد تاریخی

نرخ رشد میانگین سالیانه غپینو :

تحلیل بنیادی غپینو | نرخ رشد غپینو

شرکت در مقام مقایسه با سایر صنایع و گروه خود عملکردی معمولی داشه است و اتفاقات آن ارزش بررسی دارد.

تحلیل بنیادی و تحلیل حاشیه سود غپینو

رگرسیون حاشیه سود

در اینجا نمودار حاشیه سود ۷ سال اخیر شرکت به نمایش در آمده است:

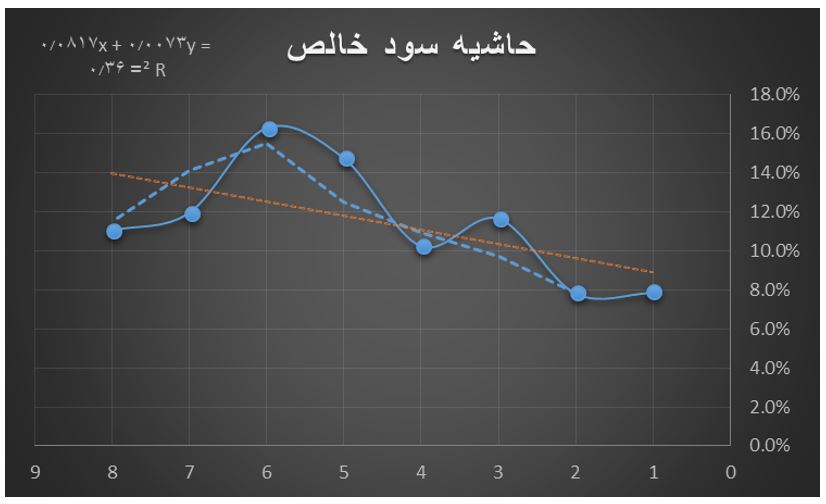

تحلیل بنیادی غپینو | حاشیه سود خالص غپینو

با این تفاسیر و مطابق نمودار حاشیه سود شرکت تغییرات خاصی نخواهد داشت و پیش بینی شرکت با احتمال بالایی محقق خواهد شد.

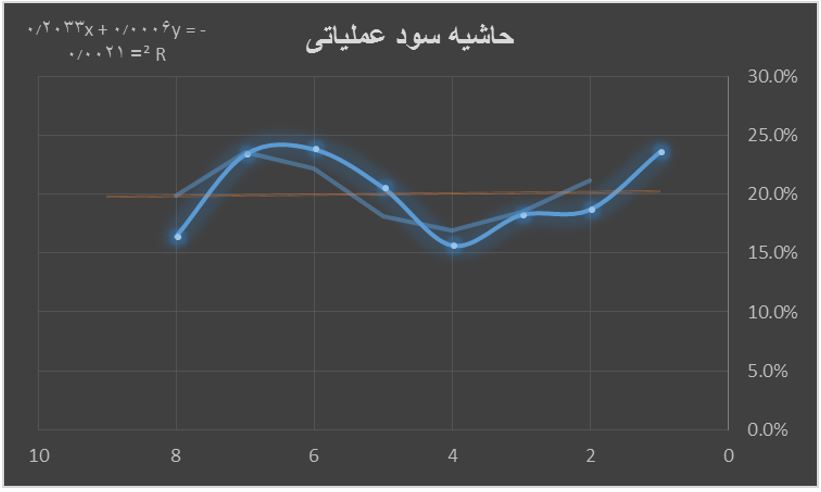

در نمودار زیر برای بیرون کشیدن سود عرضه و ضرر تسعیر ارز نمودار سود عملیاتی شرکت نیز قرار داده شده است:

تحلیل بنیادی غپینو | حاشیه سود عملیاتی غپینو

تحلیل استراتژی معاملات

حال برای تست تطبیق اطلاعات شرکت با استراتژی معاملاتی نرخ رشد سالیانه (۵ سال اخیر) را بررسی می کنیم.

تحلیل بنیادی غپینو | نرخ رشد سالانه غپینو

نرخ رشد سالیانه شرکت از نوسان بالایی برخوردار است که البته در پنج سال اخیر تحت شرایط خاص اقتصادی بوده است و کاملا قابل اتکا نیست و با آمدن گزارش شش ماهه می توان در مورد خرید یا فروش سهام تصمیم قطعی گرفت.

تحلیل بنیادی غپینو

حال با تمام تفاسیر و جمع بندی ها سود تحلیلی امسال را برآورد می کنیم و سپس تصمیم گیری بر اساس این دو سناریو. سناریو یک : پیش بینی خود شرکت سناریو دو: سود تحلیلی

تحلیل بنیادی غپینو | تحلیل سناریو

سناریو تحلیلی با فرض افزایش نرخ فروش محصولات و افزایش حاشیه ی سود شرکت و دیگر مفروضات ذکر شده در همین گزارش تحلیلی می باشد.

با توجه به اطلاعات گزارش تحلیلی و ثبات شرایط افتصادی سود هر سهم شرکت مطابق سناریوی خوشبینانه قابلیت افزایش به ۷۰ تومان به ازای هر سهم را دارد. بدیهی است که با تغییر شرایط کلان یا خرد پیش بینی شرکت یا سود تحلیلی تغییر خواهند کرد ولی با در نظر گرفتن شرایط اقتصادی فعلی بعید به نظر می رسد سود خوشبینانه محقق شود و محدوده ی پوشش سود در همان حدود اعلامی شرکت در شرایط فعلی قابل محقق است.

افزایش سرمایه غپینو

شرکت در سال ۹۴ قصد افزایش سرمایه از ۶۳۰ میلیارد به ۱،۰۰۰ میلیارد معادل ۵۸.۷% را دارد. با توجه به اینکه این افزایش سرمایه از انباشته است به سهامداران سهام جایزه تعلق می گیرد و شرایط رفتاری سهامداران حاکی از استقبال از این نوع افزایش سرمایه می باشد و در صورت بهبود ریسک های سیتماتیک و شرایط مناسب بازار انتظار رشد قیمت سهم انتظار بی جایی نخواهد بود.

روند قیمت سهم (تحلیل تکنیکال غپینو)

تحلیل تکنیکال غپینو در شهریور ماه

حال تایید حرکت و روند در مهر ماه

تحلیل تکنیکال غپینو در مهر ماه