این روزها با فروکش کردن تب افزایش نرخ دلار و خبرهایی در خصوص کاهش تولیدات صنعتی و افت قدرت خرید مردم و رشد بیکاری، زمزمه هایی در خصوص ورود به دوره ی رکود اقتصادی از سوی اقتصاددانان مطرح می شود. به واقع مطرح شدن کلمه ی رکود اقتصادی در فضای جامعه به قدر زیادی ترسناک است، اما ابزار سواد مالی برخورد ما با این موضوع را به خوبی مدیریت می کند.

اما در این مطلب قصد داریم راهکارهایی برای مقابله با رکود اقتصادی با تکیه بر سواد مالی ارائه کنیم. پس خیلی ارام بنشینید، نیازی نیست به پناهگاه برید یا پول های خودتان را در تشک تان قایم کنید و کلاه آهنی بر سر خودتان بگذارید. دانش سواد مالی، ما را مصون خواهد کرد.

پس انداز روز مبادا

در اینجا توصیه هایی

برای رکود اقتصادی آورده شده است:

رکود چیست؟ رکود اقتصادی چیست؟

رکود اقتصادی در

ادبیات آماری زمانی رخ می دهد که برای چند دوره شاهد کاهش فعالیت های اقتصادی و

افت تولید ناخالص داخلی باشیم که بسیار شبیه است به شرایطی که امروز در تابستان ۹۸

شاهد آن هستیم.

رکود اقتصادی یک کلمه

برای توصیف زمانی است که اقتصاد از رشد بازمی ایستد و بیشتر از شش ماه نرخ رشد

اقتصادی رو به کاهش باشد. زمانی که این کاهش ادامه دار باشد رفته رفته بر ابعاد

رکود افزوده شده و بیکاری افزایش خواهد یافت، بسیاری از صنایع ورشکست خواهند شد.

برای آشنایی با اخبار

رشد اقتصادی لینک های زیر را مشاهده کنید:

حال که شاهد کاهش تولید ناخالص داخلی

ایران و احتمال رکود اقتصادی هستیم آیا قطعا می توان گفت رکود اقتصادی اتفاق

افتاده یا خواهد افتاد؟

بحران اقتصادی

حتی اگر وقوع رکود را با اطمینان

بالایی پیش بینی کنیم از آنجا که این آمارها پس از شش ماه منتشر می شوند، ما عملا

فرصت مناسبی را برای آمادگی دوره ی بحران اقتصادی از دست خواهیم داد و زمانی متوجه

می شویم که رکود اقتصادی اتفاق افتاده است.

مطلقا گوی جادویی برای

پیش بینی قطعی دوره های رونق و رکود وجود ندارد و تنها می توان به پیش بینی های

رسانه های خبری از آینده توجه داشت و تا زمانی که واقعا رکود اقتصادی اتفاق نیفتد

همه ی پیش بینی ها تنها حدس و گمان هستند.

چگونه برای بحران اقتصادی و رکود اقتصادی آماده شویم

رکود اقتصادی و آمادگی برای رکود

صحبت از رکود و بحران

مالی هیچ گاه صحبت جذابی نبوده و نیست اما مهم این است که ما برای هر شرایطی

خودمان را آماده نگاه داریم و بر روی شرایط مالی خود و کسب و کارمان تمرکز کنیم و

با هوش تجاری، برنامه ریزی های مناسبی داشته باشیم.

در پایان هر روز شما

باید با میز کارتان خداحافظی کنید و به امور منزل و خانواده برسید، این همان

موضوعی است که از همه بیشتر اهمیت دارد. مهم نیست که آیا ایران با آمریکا مذاکره

خواهد کرد یا خیر و ترامپ و روحانی چه گفته اند و غیره. چطور؟

چرا که استراتژی ما در

همه ی اوقات جواب خواهد داد. رکود اقتصادی باشد یا خیر، بحران اقتصادی باشد یا

خیر، برنامه ی ما این است: با بودجه بندی زندگی کنیم، بدهی های با بهره ی بالا را

بپردازیم، برای روز مبادا پس انداز کنیم، سرمایه گذاری کنیم و برای خودمان زندگی

کنیم نه کس دیگری!

اگر بدهکار هستید و

بهره ی بالایی پرداخت می کنید…

اجازه ندهید که شایعات

مربوط به رکود اقتصادی احتمالی، مثل لولوخرخره ای باشد که شما را از پرداخت بدهی

منصرف می کند. الان زمان بسیار مناسبی است که شما خودتان را زیر فشار وام های با

بهره ی بالا برهانید و تنها وام های با بهره ی پایین را نگاه دارید.

حتی اگر خودروی خود را

لیزینگی و با بهره ی ۳۰ درصد خریداری کردید، بهتر است که آن را به فروش برسانید و

بدهی با بهره ی بالا را تسویه کنید. حال که هنوز رکود اتفاق نیفتاده است می توان

با برنامه ریزی مناسب، ریسک برنامه های آینده را کاهش داد و حتی ماشین ارزان تری

خریداری کرد.

اگر پس انداز کرده اید

و با پولتان سرمایه گذاری می کنید…

با استفاده از سواد

مالی به پس انداز و سرمایه گذاری ادامه بدهید. داشتن یک پس انداز روز مبادا هیچ

گاه ایده ی بدی نبوده و نخواهد بود.

سواد مالی

اگر یک رکود اقتصادی

یا بحران اقتصادی اتفاق بیفتد، وجود پس انداز روز مبادا می تواند کنترل شما بر

اوضاع را در زمان وقوع بحران حفظ کند و زندگی کم نوسانی را پشت سر بگذارید. پس

انداز روز مبادا را همین امروز باید کنار بگذارید و در زمان رکود یا بحران، آن را

به کار بگیرید.

اگر در سهام سرمایه

گذاری می کنید…

وقتی کلمه ی رکود

اقتصادی را می شنوید، ممکن است که فکر کنید بهتر هست که سهام تان را ببفروشید و از

سرمایه گذاری فاصله بگیرید. اما دست نگاه دارید و کمی بیشتر به این مسئله فکر کنید

و از روی ترس از رکود اقتصادی هیچگاه اقدام به فروش سهام نکنید.

سهام همیشه افت و خیز

خواهد داشت و اگر از خریدتان مطمئن هستید، به خاطر ترس از رکود سهامتان را

نفروشید. برای مثال شرکت های پتروشیمی و پالایشی صادرات محور، چندان وضعیت رکودی

اقتصادی ایران بر آن ها اثر نخواهد داشت، فلذا فروش سهام آن محلی از اعراب نخواهد

داشت.

اگر ترس از رکود بر

شما غلبه کرد، بهتر است به یک مشاور سرمایه گذاری با تجربه مراجعه کنید.

برنامه ریزی و بودجه شخصی داشته باشید و با سواد مالی

از خودتان حفاظت کنید

به یاد داشته باشید که

رکود اقتصادی به این معنی است که حداقل شش ماه کل اقتصاد در فضای رکود است و زمانی

که رکود شش ماهه شد، تازه شما متوجه آن خواهید شد و هنوز اتفاقی نیفتاده است ولی

اگر وضیت فعلی به رکود اقتصادی یا بحران اقتصادی منجر شود، زندگی شما تحت تاثیر آن

خواهد بود پس نباید بی گذار به آب زد.

در شش ماه گذشته وضعیت مالی تان در خانه چطور بوده است؟ آیا وضعیت مالی شخصی شما محیای رکود اقتصادی هست یا خیر. منتظر رکود نباشید و از همین امروز برای آن برنامه ریزی کنید. به پول های خود نظم بدهید و در طلا، بورس، سپرده بانکی سرمایه گذاری کنید. حال وقت آن رسیده است که برای مقابله با رکود اقتصادی برنامه ریزی داشته باشید و از اقتصاد خانواده تان مراقبت کنید.

http://hrahmani.ir/wp-content/uploads/2019/10/رکود-اقتصادی-چیست.jpg202303حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2019-10-06 02:18:552019-10-06 02:38:15آمادگی برای رکود اقتصادی با سواد مالی

مهم نیست که کجا یا چطور خرید می کنید، وسوسه ی خرید بیشتر همه

جا ما را دنبال می کند. راه های بسیاری برای خرید پیش روی ماست (خرید آنلاین، خرید

تلفنی، خرید حضوری و اپلیکیشن های خرید و غیره) حال چطور می توانیم از وسوسه ی

خرید که بودجه ی خانواده ما را دستخوش تغییر می کند، دوری کنیم و قدمی مثبت برای

هدف گذاری مالی برداریم؟

نگران نباشید، در این مقاله ی سواد مالی، به ما نشان می

دهیم که چطور از مخارج غیر ضروری جلوگیری کنید و در بازی پول برنده باشید.

شما به این دلایل بیشتر از حد پولتان را خرج می کنید:

مردم پولشان را به دلایل بسیاری خرج می کنند و اگر بخواهیم

صادقانه این موضوع را بررسی کنیم یکی از مهمترین دلایل عدم کنترل احساسات در کنار

عدم هدف گذاری مالی است. لااقل در ۵ مورد زیر این عامل بسیار تاثیرگذار است:

شبکه اجتماعی قاتل پول

صبح شنبه است و قبل از این که اصلا از روی تشک بلند شوید

دستتان به سمت گوشی می رود و یکی از شبکه های اجتماعی تان را باز می کنید تا از

حال و احوال دوستانتان مطلع باشید و قبل از اینکه پایتان را به روی زمین بگذارید

برای یک وسیله ی جدید ۵۰،۰۰۰ تومان در شبکه ی اجتماعی برای آن تغییر یا چیزی که

فکر می کنید نیاز دارید هزینه کرده اید.

حال باید راهکاری برای مدیریت هزینه به کار بگیرید.

یک منزل با دیزاین زیبا یا یک عکس از طبیعت و هر وسیله ی

دیگری شما را متمایل به خرید می کند و خطرناک آنجاست که پول نقد هم در حساب بانکی

داشته باشید.

اگر با خودتان صادق باشید کار سختی نیست که صحنه ی بالا را

برای خودتان یادآوری کنید و احتمالا شما هم مدتی پیش این کار را انجام داده اید. بیایید

با آن رو به رو شویم، همه ی ما در امید یک زندگی بهتر هستیم.

مهم نیست درآمد شما زیاد باشد یا کم، اگر شما هزینه های تان

را نمی نویسید هیچ کنترلی بر روی پول تان ندارید، فی الواقع مدیریت هزینه های شما

با توجه به سواد مالی صورت نمی گیرد. در حقیقت شما همیشه احساس می کنید پول مالک

شماست نه اینکه شما مالک پول باشید.

فیش حقوقی یا درآمد ناشی از کسب و کار شما ابزاری است برای

لذت بردن از زندگی. اگر تعجب می کنید که پولی که با زحمت به دست می آورید آخر ماه

کجا میره، وقتش رسیده که هزینه های تان را ردیابی کنید و ریز به ریز آن ها را

بنویسید و در مسیر مدیریت هزینه قدم بردارید.

چطور؟ کافیست تا آخر این مقاله را بخوانید.

خریدتراپی چیست

خریدتراپی چیست

برخی از مردم برای بهتر شدن حالشان “خریدتراپی”

می کنند. به اولین پاساژ یا مرکز خرید می روند و چیزهایی که فکر می کنند نیاز

دارند را خریداری می کنند. وقتی ما چیزی را می بینیم و آن را قبل از اینکه در

موردش فکر کنیم که آیا خرید آن وسیله در راستای اهداف مان هست یا خیر، خریداری می

کنیم، به واقع در حال خریدتراپی هستیم.

خریدتراپی راه حلی برای حل یک مشکل نیست بلکه خودش مشکلی است که باید آن را برطرف کنید. حال برای برطرف کردن مشکل خریدتراپی چه باید کرد؟

فقط با پول نقد خرید کنید

هدف گذاری مالی و معایب عابربانک

نتایج تحقیقات بر روی ده ها خانواده نشان داده است که زمانی

که شما با پول نقد، خریدتان را انجام می دهید هزینه ی کمتری نسبت به زمانی که با

عابربانک خرید می کنید می پردازند.

زمانی که شما با پول نقد هزینه هایتان را می پردازید، احساس

می کنید که پولی که در دستتان بود را از دست داده اید و مغز شما آن را کاملا احساس

کرده و در علم مالی رفتاری اصطلاحا مغز شما درد می گیرد. چرا که فقط چند لحظه قبل

پول داشتید و حالا دستتان از پول خالی شده است.

در مورد این مسئله فکر کنید که، وقتی که شما با استفاده از

عابربانک خریدی انجام می دهید به دلیل این که پول فیزیکی را نمی بینید، راحت تر

هزینه می کنید حتی برای چیزهایی که نیاز ندازید. مطمئن باشید که پیامک برداشت وجهی

که از سوی بانک برای شما می آید نیز نمی تواند جای پرداخت پول نقد را بگیرد.

این کار ارزش یک بار امتحان کردن را دارد و خوشحال می شویم

اگر فقط این راهکار را استفاده کنید و نتایج آن را برای ما بنویسید. تیم سواد مالی

وبسایت www.hramani.ir همگی این مورد

را آزموده و جواب گرفتند و از این رو تجربه ی ما در سواد مالی مدیریت هزینه کاملا

کاربردی است.

خبر خوب این است که شما می توانید با همین چند راهکار ساده

ای که در بالا مطرح شد، بسیاری از عادات مالی تان را اصلاح کنید، حال به شما می

گوییم که چگونه هزینه های مازادتان را کاملا متوقف کنید و مدیریت هزینه داشته

باشید.

۸ راه جلوگیری از هزینه

های اضافی و هدف گذاری مالی

بدانید که در چه زمینه ای پول تان را خرج می کنید

هر ماه برای تنظیم مخارج زندگی تان بودجه ی ماهانه بنویسید.

بودجه بندی خانواده به شما کمک می کند که برای هزینه های تان برنامه ریزی داشته

باشید و بدهی های تان را خیلی دقیق تر مدیریت کنید و هدف گذاری مالی دقیقتری در

کنار مدیریت هزینه داشته باشید.

بودجه

بندی خانواده و هدف گذاری مالی

اگر اولین بارتان است که بودجه ی ماهیانه تهیه می کنید،

ممکن است که شگفت زده بشوید ماهانه با در هفته چه قدر برای چیزهای کوچک در زندگی

تان هزینه می کنید. هزینه هایی مثل خرید قهوه، شیرکاکائو یا تنقلات در محل کار که

تا قبل از نوشتن شان از رقم ماهیانه شان بی خبر بودید.

وقتی که شما برای اولین بار بودجه ی زندگی تان را با هوش

مالی تهیه می کنید، نیاز دارید که از پوشش نیاز های زندگی تان در بودجه بندی

خانواده مطمئن باشید. چهار نیاز اصلی یک زندگی به شرح زیر است:

غذا

آب و برق و گاز

مسکن

حمل و نقل

وقتی که ضروریات در زندگی شما تامین باشد و در بودجه بندی

خانواده برای آن برنامه ریزی کرده باشید، شما فرصت دارید که به سراغ سایر مایجتاج

زندگی تان بروید. شما واقعا نیاز ندارید که هر شب، شام را بیرون از منزل بخورید یا

هر هفته لباس های جدید بخرید. حالا وقتش رسیده که برنامه ریزی مالی با تکیه بر

سواد مالی را به زندگی تان اضافه کنید.

بودجه بندی از صفر چیست

حالا همه چیز مهیا است که شما مخارج ماهیانه ی زندگی تان از

بنزین تا خوراکی ها را بنویسید. به این روش بودجه بندی خانواده، “بودجه بندی از

صفر” گفته می شود.

بودجه بندی از صفر به این معنی است که در اینجا درآمد شما

منهای هزینه های شما برابر صفر است و گویی از قبل مشخص شده است که هر ریال از

درآمد شما صرف چه هزینه ای خواهد شد و در مدیریت هزینه موفق خواهید بود.

بودجه بندی خانواده

بودجه

بندی خانواده و هدف گذاری مالی

فقط توجه داشته باشید بودجه بندی از صفر یک بودجه ی صرفا

هزینه ای هست و برای برنامه ریزی امور خانواده مبنای کار شماست ولی بودجه بندی

کاملی نیست و به هر حال اولین بودجه ی شماست و چند ماه زمان می برد تا آثار فوق

العاده ی آن را در زندگی تان ببینید.

حال وقت آن است که نگاهی به هزینه های ماهانه تان بیندازید

و یک خودکار برای حذف هزینه های غیرضروری به دست بگیرید و مدیریت هزینه داشته

باشید.

شما نیاز دارید که هر هفته لباس بخرید؟ احتمالا خیر!

پرداخت هزینه عضویت باشگاهی که ماهی یکی دو بار به آن می

روید، ضروری است؟

الان وقت آن رسیده است که با خودتان صادق باشید و بودجه ی

خانواده را اصلاح کنید و مخارج غیرضروری را از آن حذف کنید. از این به بعد قبل از

هر خرید غیر ضروری از خودتان بپرسید که:

“آیا واقعا به

این کالا نیاز دارم و جایگزینی برای آن نیست؟”

پاسخ به این سوالات به شما در استفاده از پول تان برای رفع

نیازهای زندگی کمک خواهد کرد. مطمئنا بهترین راهنمای زندگی، خودتان هستید و بودجه

بندی از صفر یکی از بهترین راه حل ها برای هدف گذاری مالی است.

قبل از اینکه برای خرید از منزل خارج شوید، در یک لیست

اقلامی که میخواهید خریداری کنید را بنویسید و به خودتان قول دهید هیچ کالایی غیر

از آنچه در لیست نوشته شده را خریداری نکنید.

از همان ابتدا که وارد فروشگاه می شوید خرید یکی دو تا

عروسک ارزان قیمت برای بچه ها و چند خوراکی خوشمزه برای عصرانه و غذای آماده برای

شام و مواردی از این دست شما را برای خرید وسوسه می کنند. گاهی همین خریدهای به

ظاهر بی ضرر سهمی ۲۰% در هزینه های شما در هر خرید دارند.

اگر غالبا سناریوی

بالا برای شما اتفاق می افتد شاید بهتر باشد که برای خرید از یک فروشگاه جایگزین

برنامه ریزی کنید.

فراموش نکنید که قرارمان این بود فقط با پول نقد، هزینه ی خرید را بپردازید.

درس اول سواد مالی

لطفا شما هم اگر تجربه ای در این موارد نظیر بودجه بندی

خانواده، سواد مالی، هدف گذاری مالی و مدیریت هزینه دارید با ما به اشتراک بگذارید

لطفا در رستوران غذا نخورید

در سواد مالی یکی از راحت ترین کارها برای افزایش پس انداز

پول، نرفتن به رستوران برای صرف غذا در روزهای کاری و غیر کاری است. فرض کنیم که

شما یک خانواده ی یک نفره هستید.

اگر شما برای هر بار ناهار خود ۳۰ هزار تومان هزینه می کنید

و دو بار در هفته از بیرون سفارش غذا می دهید، هزینه ی ناهار شما ماهانه حداقل ۲۴۰

هزار تومان می باشد و در یک سال به ۲،۸۸۰،۰۰۰ تومان می رسد. تصور کنید با این پول

چه مقدار از بدهی تان را می توانید پرداخت کنید.

این هزینه برای یک خانواده چهار نفره با فرض هفته ای یک شب شام در رستوران، سالانه ۶ میلیون تومان می شود. رقم قابل توجهی هست، درسته؟!

در نظر داشته باشید که به جای اینکه در فروشگاه طبقات را بالا و پایین کنید بهتر است ابتدای هفته یک لیست از مواد غذایی مورد نیازتان تهیه کنید و در زمان خرید، همراه تان داشته باشید و تنها همان اقلامی را خرید کنید که در لیست نوشته شده است.

حتی بهتر است که فرزندان کوچکتان یا حتی همسرتان را هم تا زمانی که به آن ها آموزش نداده اید، برای خرید همراه تان نبرید.

برنامه ریزی و بودجه بندی خانواده هزینه های غذای خانواده

را به میزان قابل توجهی کاهش می دهد و یاری رسان شما در مسیر مدیریت هزینه خواهد

بود.

در محل کار نیز تاکید ما بر آن است که حتما هر روز نهارتان

را همراه خود به محل کار بیاورید و حتی دل به کدهای تخفیف سایت هایی مثل چیلیوری و

اسنپ فود و ریحون و غیره هم نبندید. به شما قول می دهم که نتیجه ی فوق العاده ی

این کار در پس انداز پایان ماه شما به وضوح قابل رویت خواهد بود.

اگر هم زمان برای پخت غذا ندارید، جمعه ها زمانی خوبی است

که یک یا دو ساعتی صرف آماده کردن غذا و فریز کردن آن برای دو یا سه روز آتی

اختصاص دهید. البته غذاهای بسیاری هم هستند که صرفا می توانید تنها هر شب نیم ساعت

برای آماده سازی آن برای ناهار روز بعد، آماده کنید.

ما نمی گوییم خسیس بازی دربیاورید و زندگی را به خود و خانواده تان سخت بگیرید، فقط می خواهیم اطمینان داشته باشیم که همه ی تصمیمات شما در چارچوب بودجه بندی خانواده گرفته می شود.

سواد مالی و بودجه بندی از صفر

مقاومت در خرید

چه کسی یک معامله خوب را دوست ندارد؟ فروشندگان مشتری های خودشان را می شناسند و از هر حیله ای برای فروش به آن ها استفاده می کند و یکی از بهترین ابزارهای آن ها، نمایش قفسه های پر از تخفیف فروشگاهشان به مشتری است.

اما صرفه جویی در خرید شما در زمانی که اصطلاحا اجناس فروشگاه حراج شده است، چه قدر هزینه های شما را کاهش می دهد؟

اگر شما یک ژاکت را با ۲۵% تخفیف خریداری کنید در حالی که اصلا به آن ژاکت نیاز ندارید، شما معامله ی برنده ای نداشتید چرا که برای ابزاری که ضروری نبوده است ۷۵% از ارزش آن را پرداخته اید، تازه اگر فرض را بر صداقت فروشنده بگذاریم.

اینجا شما در خریدتان صرفه جویی نکردید بلکه یک خرید غیرضروری انجام دادید و کارتان اصلا پس انداز نبوده است.

بهترین کار برای کنترل خودتان در هنگام رفتن به فروشگاه

نوشتن لیست خرید قبل از رفتن است. در مرحله ی بعد باید خودتان را تمرین دهید که

اگر کالایی در لیست نیست به هیچ عنوان نباید خریداری شود، حتی اگر تخفیف قابل

توجهی داشت.

از دست بدهی فرار کنید

بدهی ها سارق درآمد شما هستند و تا زمانی که آن ها را تسویه

نکنید آن ها مالک شما هستند. ما در جهانی زندگی می کنیم که در مورد هر چیزی می

توانیم وام یا قرض بگیریم و البته با بهره های بالا و همین بهره های بالا گاها

دریافت وام یا قرض را توجیه ناپذیر می کند.

شما برای خرید ماشین، منزل، لوازم خانگی و غیره با توجه به

قیمت های سرسام آور کنونی نیازمند به دریافت وام یا ارائه ی تسهیلات در خرید

هستید، ولی اگر قرار بر ثبات نرخ دلار باشد آیا خرید آن کالای جدید واقعا آنقدر

ضروری است که بخواهید برای آن بهره ی سالانه ۲۵ درصد یا بالاتر پرداخت کنید؟!

بنابراین توصیه می کنیم قبل از هر خرید این سوال را از خودتان

بپرسید: “آیا واقعا این کالا آن قدر ضروری است که بابت آن بهره ی قابل توجهی

بپردازم؟”

از این مسئله که بگذریم گفتنی است به علت ضعف سواد مالی در

کشور، متاسفانه مردم به راحتی به صحبت های فروشنده گوش فرا می دهند و گاها موجب

زیان آن ها می شود.

اهمال کنید

اهمال کاری امری ناپسند و مذموم است به جز در مورد مسائل مالی

گاهی اوقات اهمال در خرید یک کالا باعث می شود اصلا به این

نتیجه برسید که اشتیاق شما برای خرید آن وسیله تنها از ذوق مالکیت آن بوده است و

نیاز ضروری تان نبوده است. زمان بسیاری از اقلام لیست خرید شما را کاهش می دهد.

اگر در نوشتن و اعمال لیست خرید جدیدتان مشکل دارید و تصور

می کنید از ماه آینده رضایت تان از زندگی به واسطه صرفه جویی کاسته می شود، به

سوالات زیر جواب بدهید:

آیا آن پیراهن شما با یک اتو و شست و شو واقعا مناسب پوشیدن

نخواهد بود؟

آیا بچه های شما نمی تواننند از بازی با اسباب بازی های

ارزان قیمت لذت ببرند و حتما باید اسباب بازی های مارک دار برایسشان بخرید؟

آیا کفش های شما حتما باید برند باشد و نمی توانید کفش های

با کیفیت اما با برندهای گمنام بپوشید؟

تچربه نشان داده است که در اکثر اوقات راضی به حذف آن وسیله

از لیست خرید خواهید شد ولی اگر این اتفاق نیفتاد در خرید آن اهمال کاری کنید و

خرید آن را به لیست بودجه ی ماه بعد انتقال دهید و ببینید آیا بعد از سی روز هنوز

هم به دنبال خرید آن وسیله هستید یا خیر.

اگر واقعا بعد از

سی روز به آن وسیله نیاز داشتید آن را خریداری کنید چرا که در بودجه بندی خانواده

آن را لحاظ کرده اید و به آن هم زمان داده اید پس هیچ عذاب وجدانی نباید داشته

باشید و شما به آن کالا نیاز دارید. این موارد را در هدف گذاری مالی تان لحاظ

کنید.

مدیریت هزینه

برای رسیدن به اهداف مالی

جدید خودتان را به چالش بکشید. هدف گذاری مالی

تمام کارهایی که در بالا به آن ها اشاره شد تداعی یک تغییر

عادت در زندگی شماست، مسیری سخت ولی ممکن. کافی است مسیر عصبی نوشتن لیست خرید و

بودجه در ذهن شما با تکرار سه باره ی این کار ساخته شود و از آن پس خواهید دید که

بدون این ابزارها زندگی تان واقعا یک نقص دارد.

در خرید های غیرضروری اهمال کنید و اراده ی خودتان را

بیازمایید و خواهید دید که زندگی بدون آن وسایل هم زیباست و از آن لذت خواهید برد.

مواردی که لزوما به آن ها نیاز ندارید را شناسایی کنید و

حذف کنید ولی در مورد نگه داشتن یا حذف برخی چیزها تامل کنید. اگر پرداخت شهریه

باشگاه به شما کمک می کند که بیشتر پیگیر ورزش باشید، پس آن را ادامه بدهید.

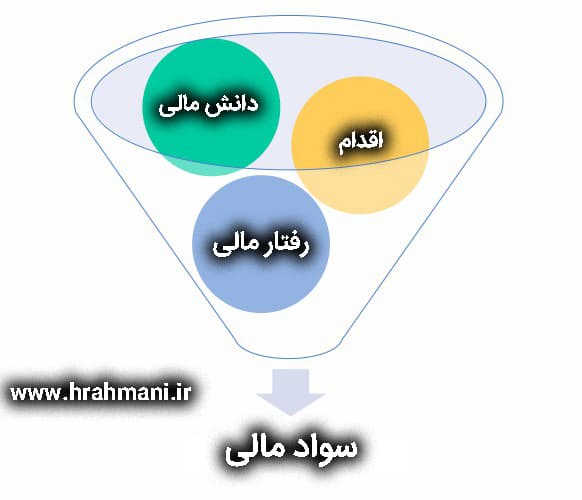

رشد پول شما با ۵ شاخه ی اصلی از سواد مالی آغاز می شود.

این ۵ اصل را به یاد داشته باشید و با استفاده از آن هر روز تصمیمات مالی تان را

بگیرید و برای رسیدن به اهداف مالی تان برنامه ریزی کنید.

اجزای سواد مالی

۵ اصل مهم سواد مالی به شرح زیر است:

درآمد: با درک و شناخت درآمد و مزایای شغلی، درآمدتان را

بیشتر کنید. چطور؟ کافیست توهم دانش را کنار بگذارید و این مقاله را تا انتها

بخوانید.

پس انداز و سرمایه گذاری: هیچ وقت برای شروع پس انداز برای

رسیدن به اهداف آینده مانند خرید خونه یا بازنشستگی زودتر از موعد، زود نیست، پس

انداز کنید حتی اگر کم باشد. چطور؟

احتیاط: احتیاط در مورد وضعیت مالی خودتان، پس انداز روز

مبادا و بیمه و غیره.

مخارج: با مقایسه ی قیمت کاها به ویژه در خرید های بزرگ

مطمن باشید که خرید آن محصول کاملا ارزشش را دارد.

قرض: قرض گرفتن پول برای خرید بزرگ می تواند هزینه های بهره

و غیره برای شما به همراه داشته باشد و اگر این قرض ها ادامه داشته باشد شما با

بدهی بزرگ و غیرقابل پرداخت مواجه خواهید بود. چه باید کرد؟

حال به جزئیات هر یک از مولفه های سواد مالی می پردازیم:

درآمد چیست

درآمد، مقدار پولی است که شما از محل کارتان دریافت می

کنید، خواه کارمند باشید و خواه کارفرما و خواه خویش فرما. این اصل به عنوان یکی

از اصلی ترین اجزای سواد مالی نشات گرفته از فیش حقوقی یا سود سالیانه ی کسب و کار

شماست که البته شامل کسورات (مالیات، قسط، بیمه و غیره) می باشد.

ممکن است شما علاوه بر شغل اصلی تان، درآمدهای جانبی دیگری

هم داشته باشید ولی ملاک در تعیین حقوق، بیشترین درآمدی است که از یک شغل دارید.

برای مثال اگر از محل کارمندی ماهانه ۵ میلیون تومان دریافت می کنید و از محل

برگزاری کلاس و دوره ی آموزشی هم درآمد ماهانه ۳ میلیون تومان دارید. ملاک ما از

حقوق ماهانه ی شما ۵ میلیون تومان کارمندی است.

نکاتی از سواد مالی که باید در فیش حقوقی یا صورت حساب

درآمدتان به آن توجه کنید:

به جزئیات فیش حقوقی تان اعم از کسوراتی مثل مالیات، بیمه، قسط، کسر کار و غیره

توجه کنید و از بخش مربوطه در شرکت یا از حسابدارتان نحوه ی محاسبه ی کسورات را

بپرسید.

انواع مالیات ها و نحوه ی محاسبه ی آن را بشناسید، اعم از مالیات حقوق، مالیات

بر درآمد و مالیات ارزش افزوده و غیره. هر کسوراتی که در فیش حقوقی شما یا صورت

حساب سود و زیان شما می آید.

در مورد مزایای کارکنان اطلاعات کسب کنید. (برای مثال بیمه ی بازنشستگی و بیمه

ی درمان و نحوه ی محاسبه اضافه کار و مرخصی و غیره)

برای آینده تان سرمایه گذاری کنید. این سرمایه گذاری می تواند تحصیل و یا

افزایش مهارت های شما باشد.

هوش مالی و دانش مالی

نکات و راهنمایی های تقویت سواد مالی در بخش

درآمد

کارفرمای شما باید در هر دوره مالیات حقوق شما و بیمه و

غیره را محاسبه کند. درآمد شما (خالص درآمد) همان چیزی است که بعد از کسورات در

حساب بانکی شما واریز می شود. این کسورات شما مشتمل بر اقساط، مالیات حقوق، بیمه،

کسر کار و غیره خواهد بود.

اطمینان حاصل کنید که از تمام اعتبارات و وام ها و کسوراتی

که به کاهش مالیات تان کمک می کند، استفاده کرده اید. برای مثال یکی از راه های

کاهش مالیات بر درآمد می تواند استفاده از وام بانکی یا خرید تجهیزات در کسب و کار

می باشد و به کمک هزینه ی مالی و استهلاک، مالیات پرداختی کاهش خواهد یافت.

اگر کارفرمای شما علاوه بر بیمه ی بازنشستگی اجباری، برنامه ی پس انداز برای دوران بازنشستگی نظیر سرمایه گذاری در صندوق های سرمایه گذاری مشترک ارائه کرد، آن را برآورد و در آن شرکت کنید. به این واسطه با پایان دوره ی اشتغال و ورود به بازنشستگی شما پس انداز بسیار خوبی خواهید داشت.

اگر کارفرمای شما در این مورد برنامه ای نداشت و یا اگر کارفرما

یا خویش فرما هستید، حداقل ۱۰ درصد از درآمد ماهیانه تان را به پس انداز و سرمایه

گذاری اختصاص بدهید.

سرمایه گذاری سواد مالی

پس انداز و سرمایه گذاری در سواد مالی

پس انداز یک اصل کلیدی در هوش مالی است و کسانی که آن را به

یک عادت منظم در زندگی خود تبدیل می کنند و هرچند پس انداز ماهانه ی کمی داشته

باشند، زندگی مالی موفقی دارند. همین امروز برای فرزندان تان حساب بانکی باز کنید

و یکی از حساب های بانکی خود را نیز تنها به واریز پس اندازتان اختصاص دهید و منظم

پول تان را پس انداز کنید.

حال شما می توانید از پس اندازتان برای برنامه ریزی اتفاقات

و برنامه های مهم زندگی تان استفاده کنید و یا بدون هیچ نگرانی آن را برای مدیریت

بحران های غیرمنتظره زندگی بکار بگیرید.

اقدامات پس انداز و سرمایه گذاری در سواد مالی

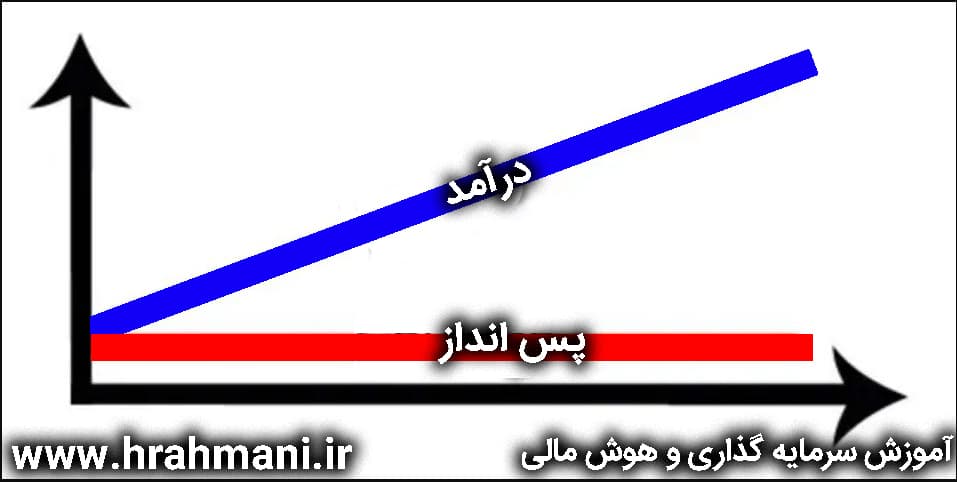

شروع به پس انداز کنید و پس انداز را به عادتتان تبدیل کنید و البته نکته ی مهم اینجاست که ابتدا سهم خودتان را از درآمدتان بردارید، قبل از اینکه بدهی تان را بدهید، پس انداز کنید.

یک حساب بانکی را تنها به پس انداز اختصاص دهید و به هیچ عنوان خریدهای روزمره را با آن انجام ندهید و برای هزینه کرد آن باید خانواده تصمیم بگیرد. بچه ها و همسرتان باید در تصمیم گیری در خصوص پس انداز مشارکت داشته باشند.

بر روی پس انداز و سرمایه گذاری هایتان نظارتی دقیق داشته باشید و برای دوره ی کوتاه مدت و بلندمدت حتما برنامه ریزی کنید. مثلا در یک سال آینده چه بخشی از پس انداز را به چه چیزی اختصاص خواهید داد و در یک سال آینده چه برنامه ای خواهید داشت.

برای روز مبادا حتما پس انداز داشته باشید تا بتوانید اتفاقات غیر منتظره را بهتر مدیریت کرده و استرس کمتری داشته باشید.

با توجه به تورم ساختاری در اقتصاد ایران، حتما در مورد نحوه ی پس انداز و سرمایه گذاری با مشاوران مالی مشورت کنید.

فارغ از اینکه بیمه هستید یا خیر برای دوران بازنشستگی تان و آموزش بچه ها و سایر آیتم های مهم زندگی تان پس انداز کنید. وضعیت بیمه تامین اجتماعی و صندوق بازنشستگی شرایط خوبی را نشان نمی دهد، همین امروز به فکر باشید!

سواد مالی پس انداز و سرمایه گذاری

نکات و راهنمایی افزایش سواد مالی در پس

انداز و سرمایه گذاری

ابتدا سهم خودتان از درآمدتان را به حساب پس اندازتان

انتقال بدهید. این نکته کلیدی ترین بخش پس انداز در هوش مالی است. شما بعد از

دریافت حقوق و یا کسب درآمد باید پس اندازی را که از قبل مشخص کرده اید از

درآمدتان کسر و به حساب انتقال بدهید و سپس قسط بقیه و بدهی ها و اجاره ی منزل و

غیره را پرداخت کنید.

شاید در ابتدا این کار اندکی غیرنرمال باشد ولی از اهمیت

بالایی برخوردار است و به رشد درآمد شما خواهد انجامید، کافیست به خودتان قول دهید

تحت هیچ عنوانی کسری تان را از حساب پس انداز برداشت نمی کنید.

حتی بهتر است که این انتقال را به صورت اتوماتیک انجام دهید

و با مراجعه به بانک درخواست دهید تا هر ماه برای مثال ۱۵% از مانده حساب (حساب

درآمد) را از حساب حقوق به حساب پس انداز انتقال دهید.

افرادی که پس اندازشان را به دقت تحت نظر دارند عموما پس

انداز بیشتری دارند و با برنامه ریزی بیشتری به افزایش پس انداز می پردازند، چرا

که آن ها در ذهن شان جزئیات پس اندازشان را به خاطر دارند و البته بر خلاف باقی

مردم، آن ها نیازی نمی بینند که بر روی تلفن همراه شان نرم افزارهای خرید آنلاین

مانند دیجی کالا و مدیسه و غیره را نصب کنند.

در سال ۹۷ تورمی ۵۰ درصدی را تجربه کردیم و ارزش ریال افت قابل توجهی داشت و این شرایط در ۴۰ سال اخیر همواره همراه ما ایرانیان بوده است، حال چه باید کرد؟ پس انداز نکنیم؟

مطمئنا باید پس انداز کرد ولی این پس انداز باید در بانک، صندوق سرمایه گذاری مشترک، طلا یا دلار و غیره سرمایه گذاری شود تا ارزش آن حفظ و بلکه افزایش یابد.

سواد مالی کودکان

با توجه به این تفاسیر، سواد مالی کودکان اهمیت بسیار

بالایی دارد و لازم است که والدین از ابتدای کودکی به فرزند خود مهارت پس انداز و

سرمایه گذاری را بیاموزند.

اصل احتیاط به معنی به کارگیری اقدامات محتاطانه در وضعیت

مالی تان است، برای مثال پس انداز روز مبادا، خرید بیمه نامه زلزله، بیمه ی درمانی

و غیره. این اصل در کنترل تنش های زندگی توسط شما، بسیار موثر خواهد بود. نگهداری

اسناد و مدارک تان از خطر سرقت و نگهداری اموال با ارزش شما در مکانی امن همه در

این اصل جای می گیرد.

برای یادگیری اصل احتیاط در سواد مالی چه باید کرد؟

با توجه به هزینه های بالای درمان در کشور، امروز یکی از مهم ترین اقدامات

احتیاطی خرید بیمه یا بیمه ی تکمیلی خواهد بود.

حواستان به کلاهبرداری ها و تقلب ها باشد، به طمع سود بالا هیچ گاه سرمایه ی

خودتان را به دست کسی نسپارید.

نکات و راهنمایی افزایش سواد مالی در احتیاط

یک سیستم خوب برای نگهداری اطلاعات مالی تان شامل اسناد و مدارک، بیمه، حساب بانکی و سایر اطلاعات داشته باشید و از اطلاعات تان حفاظت کنید. قرار نیست همه از اموال و دارایی های شما باخبر باشند.

از اسناد و مدارک خود با دقت نگهداری کنید، برای مثال شما به جای خرید سکه ی طلا و نگهداری آن در منزل می توانید با خرید گواهی سکه ی طلا، در طلا سرمایه گذاری کنید و هیچ ریسکی بابت سرقت آن متحمل نشوید و تنها هزینه ی نگهداری اندکی متحمل شده و در تاریخ مشخص سکه ی تان را تحویل بگیرید.

اگر کسی به شما پیشنهاد یک درآمد بی دردسر یا یک بازدهی فوق العاده را داد، با صراحت تمام آن پیشنهاد را رد کنید. پیشنهاداتی مثل سرمایه گذاری در بورس جهانی، سرمایه گذاری در فارکس، سرمایه گذاری در بورس ایران اگر با پیشنهاد بازدهی سالانه بیشتر از ۱۰۰ درصد بودند در صحت آن ها شک کنید و حتما با یک شخص حرفه ای در امور مالی مشورت کنید. حفظ سرمایه اولویت اول و کسب سود اولویت دوم خواهد بود.

اطلاعات حساب های بانکی تان، شماره ی CV2 عابر بانک، تاریخ انقضای عابر بانک و رمز عبور و رمز دوم آن به هیچ عنوان نباید در دسترس کسی قرار بگیرد و با دقت از آن مراقبت کنید. اطلاعاتی مانند تاریخ تولدتان، کد ملی، نام و نام خانوادگی مادر، اسم فرزند و غیره را به هیچ عنوان در اختیار اشخاص ناشناس قرار ندهید. هیچ بانکی از شما رمز عبور و اطلاعات حساب تان را درخواست نمی کند.

سواد مالی قرض کردن

سواد مالی قرض کردن پول یا سواد مالی دریافت وام

گاهی اوقات نیاز دارید که برای یک خرید یا هزینه ی مهم مثل

آموزش، خرید ماشین، منزل یا هزینه های برنامه ریزی نشده از کسی پول قرض کنید یا

وام بانکی بگیرید. مقدار پولی که شما می توانید قرض بگیرید رابطه ی مستقیمی با

اعتبار شما نزد آن فرد یا آن بانک دارد.

بدیهی است که اگر خوش حساب نبوده باشید برای قرض گرفتن از

دوستتان شانس زیادی نخواهید داشت و یا اگر قسط عقب افتاده ای داشته باشید، کار شما

برای دریافت وام سخت خواهد بود. پس مهم ترین نکته آن است که حواستان به اعتبارتان

نزد سایرین باشد!

برای استقراض در سواد مالی به چه چیزی باید اهمیت داد؟

اگر پولی قرض گرفتید در بازپرداخت آن نهایت وسواس را داشته باشید.

صورت حساب ها یا بدهی هایتان را به موقع پرداخت کنید.

زمانی که می خواهید پولی قرض بگیرید، حتما برای بازپرداخت آن برنامه داشته

باشید و در صورت دریافت وام در مورد نرخ بهره ی سالانه و مقدار اقساط و بهره ی کل

حتما از بانک سوال کنید.

در حال حاضر برخی از بانک های ایرانی بر مبنای سیستم اعتبارسنجی وام می دهند،

سعی کنید اطلاعاتی در مورد نحوه ی فعالیت این سیستم ها و آیتم های مورد اهمیت کسب

کنید.

پول قرض کردن یا وام گرفتن یک راه برای خرید وسایل مورد نیازتان است اما شما عموما هنگام بازپرداخت پول مقداری بهره نیز پرداخت خواهید کرد و این به معنی آن است که باید پول بیشتری به آن شخص یا بانک نسبت به پول قرض گرفته شده بپردازید. مثلا اگر یک میلیون امروز قرض گرفتید باید سال آینده ۱،۲۰۰،۰۰۰ تومان بازگردانید.

اگر قصد دریافت وام دارید، حتما نرخ های بهره ی بانک ها را با هم مقایسه کنید و برای مقایسه آن ها را همگن کنید. برای مثال اگر یک بانک با نرخ ۱۶ درصد وام می دهد ولی ۱۰% از مبلغ وام را قرض الحسنه نگاه می دارد سبت به بانکی که با نرخ ۱۸% وام می دهد ولی کل پول وام را به شما می دهد، فرقی نمی کنند.

یکی از مهم ترین نکته هایی که به شما زمان خرید با استفاده از وام کمک می کند، فراگیری نرخ APR یا همان نرخ بهره سالانه است. این نرخ مجموع هزینه ی وام را به شما می گوید که شامل بهره و اصل پولی است که شما در طی یک سال پرداخت می کنید.

پرداخت به موقع صورت حساب کمک می کند که اعتبار شما نزد وام دهنده یا قرض دهنده افزایش یابد و در آینده بتوانید مبالغ بیشتری قرض بگیرید.

توهم سواد مالی

سواد مالی خرج کردن

چارچوب بنیادی مخارج این است که شما بودجه یا طرحی برای

استفاده ی صحیح از پولتان دارید. این کمک می کند که شما به اهداف مالی بلندمدت و

کوتاه مدت تان برسید و پول تان را به خوبی مدیری کنید.

یک خریدار باهوش باشید و قیمت و کیفیت را به دقت مقایسه کنید. شما هیچ تعهدی

به خرید از یک مغازه به خاطر تست محصولاتشان ندارید.

عادت های مصرفی و مخارج خودتان را زیر نظر بگیرید و حتما برای آن ها بودجه یا

برنامه داشته باشید.

برای اهداف مالی بلندمدت و کوتاه مدت حتما برنامه ریزی کنید

خودتان را زندگی کنید. قرار نیست به خاطر بقیه زندگی کنیدو لباس های مد روز

بپوشید و به خودتان فشار بیاورید.

نکات و راهنمایی افزایش سواد مالی در خرج

کردن پول

یک راه خوب برای کنترل مخارج، مشخص کردن حداکثر پولی است که در هفته یا ماه

برای هزینه کردن آن برنامه دارید. برای مثال ماهانه ۵۰۰ هزار تومان برای مخارج

منزل مشخص می کنید و به آن باید پایبند باشید.

ریال به ریال هزینه های تان را بنویسید و آخر ماه به عملکرد مالی خودتان نمره

بدهید، آیا واقعا این مقدار هزینه نیاز بود؟ (از رقم هزینه های ماهانه تان شگفت

زده خواهید شد)

برای رند شدن مبلغ خریدتان یا استفاده از کد تخفیف، خرید اضافه ای نکنید و

تجربه نشان می دهد آن خرید اضافه هیچ گاه مورد استفاده تان قرار نمی گیرد.

زمانی که میخواهید کالایی را بخرید آن را با سایر کالاها و مغازه ها خیلی دقیق

مقایسه کنید تا از منظر کیفیت وقیمت کاملا مناسب شما باشد، این مقایسه می تواند

آنلاین یا حضوری باشد و مهم اینجاست که بعد از خرید، از خریدتان کاملا راضی باشید.

صحبت از هوش پولی کودک، مدیریت پول کودک، هوش مالی کودک، سواد مالی کودک، اعتماد به نفس مالی و مالی شخصی امروزه اهمیت بسیاری دارد چرا که اگر فرزند ما امروز هوش پولی بالایی نداشته باشد در آینده با مشکلات بسیاری رو به رو خواهد بود.

این مسئله موجب شده است که هوش پولی کودک امروزه بسیار با اهمیت باشد.

بعضی از بچه ها تمام دوران کودکی خود را بدون هیچ سر و صدایی از چگونگی کارکرد پول می گذرانند. چرا؟

احتمالا به این دلیل است که والدین آن ها علاقه ای به صحبت

کردن در مورد پول با آن ها ندارند و البته نتایج آزمایش های موسسه T.Row price نشان

می دهد که ۶% از والدین تمایلی به صحبت در مورد مسائل مالی و پول با بچه ها

ندارند. این مسئله منجر به بروز یک نقطه ضعف بزرگ مالی در کودکان می شود که می

تواند زمینه ساز انجام اشتباهات مالی در بزرگسالی شود. لینک مقاله

جان کلام: اگر شما در مورد چگونگی کارکرد پول به فرزندتان آموزش ندهید، شما مسئول خطاهای مالی او در آینده خواهید بود!

والدین باید چه کار کنند؟ وقت آن رسیده است که هوش پولی

کودک را تقویت کنند. قرار نیست شما به او در مورد پورتفوی سرمایه گذاری یا انواع

وام خرید توضیح بدهید، فقط باید شروع کنید در مورد مباحث پایه با او صحبت کنید.

مثلا آن ها بدانند که لباس و خوراکی با پرداخت پول خریداری می شود و بدانند راه

های درست و اشتباهی برای مدیریت پول وجود دارد.

مالی شخصی

آموزش مدیریت پول به

فرزند

همین امروز آموزش مدیریت پول به فرزند تان را شروع کنید. می

توانید از آموزش ابتدایی ترین مسائل آغاز کرده و ابتدا به آن ها هدف گذاری برای

خریدهای آینده و سپس پس انداز برای یک هدف خاص را آموزش دهید. این یک راه عالی

برای آموزش مدیریت پول به فرزند خواهد بود.

نیازی نیست که کودک شما در این سن اطلاعاتی در مورد وام

دانشجویی و وام مسکن و غیره داشته باشد اما آنچه که فرزندتان امروز می آموزد می

تواند برای بقیه ی زندگی اش مفید باشد. شما امروز عادت های پولی و مالی را در

زندگی او نهادینه می کنید.

به عنوان یک پدر یا مادر چه چیزی شما را به آینده ی

فرزندتان امیدوار می کند؟ دیدن یک کارنامه ی پر از “بسیار خوب” ؟ داشتن

بچه هایی که پس از فارغ التحصیلی در دانشگاه به خانه برمی گردند و هرگز از خانه

بیرون نمی روند؟ چه چیزی؟

مطمئنا شما این موضوع را نمی پسندید و اصولا هیچ کسی دوست

ندارد که فرزند بالغش همیشه در اتاقش باشه و فقط برای خوردن قرمه سبزی از اتاق

بیرون بیاد و همه ی پول توجیبی های خودش را هم خرج کند.

پس چطور میشه از بچه ها در مقابل این اتفاق محافظت کرد؟ شما

می توانید درب را قفل کنید و تلفن ها را هم قطع کنید اما آیا این کار باعث میشه

بچه ها دچار این مشکلات نشوند؟ مطمئنا نه! اصلا اگر هم این راهکار از این اتفاق

جلوگیری کند ولی مطمئنا بر روی جنس روابط شما و او تاثیرگذار خواهد بود.

یکی از بهترین راهکارها برای جلوگیری از این مسائل، آموزش

مالی شخصی و تقویت هوش مالی کودک است. با این کار آن ها یاد میگیرند که پول شان را

چطور مدیریت کنند و وقتی از دبیرستان به محیط دانشگاه وارد شدند پس انداز خوبی

برای هزینه های شان داشته باشند. اتفاقی که آرزوی هر پدر و مادر موفقی است.

آموزش مالی شخصی و هوش مالی به فرزندتان از آن جهت بسیار با

اهمیت است که نتایج برنامه های آموزش مالی شخصی کودک و هوش مالی کودک به بیشتر از

۴ میلیون دانش آموز آمریکایی از بهبود زندگی مالی آن ها خبر می دهد.

مدیریت پول کودک

مبانی افزایش اعتماد به نفس مالی کودکان

بعد از گرفتن امتحان مالی شخصی (هوش مالی) از کودکان، ۹۵%

دانش آموزان با بودجه بندی اعتماد به نفس مالی را احساس می کردند و ۸۷% با سرمایه

گذاری و ۹۴% با پس انداز. این یک نتیجه ی مهم است که از آن جهت که آموزش هوش پولی

کودک و مالی شخصی و هوش مالی در افزایش اعتماد به نفس و موفقیت کودکان نقش بسزایی

دارد.

شاید در نگاه اول آموزش این موضوعات از هوش پولی کودک بسیار ابتدایی به نظر برسد ولی همین مسائل ابتدایی در آینده ی مالی کودک تان بسیار با اهمیت است. شما باید بودجه بندی خانواده ، پس انداز برای دوران دانشجویی، مبانی کارآفرینی و سرمایه گذاری و صرفه جویی را آموزش دهید.

برای صحبت در مورد پس انداز با بچه ها همین امروز اقدام

کنید. خواه این پس انداز در راستای کمک خرج دوران دانشجویی باشد یا سفر تابستانی.

البته توجه داشته باشید که پدر و مادر موثرترین الگوی فرزند هستند و آن ها سعی

دارند که مدیریت پول شان شبیه به والدین شان باشد.

از این رو پدر و مادر می توانند کارهای زیادی برای آموزش هوش پولی کودک انجام دهد تا هوش مالی شان تقویت شود. مطمئنا یادگیری بودجه بندی خانواده و نحوه ی پس انداز می تواند در رشد دانش مالی و هوش مالی کودک شما موثر باشد و اعتماد به نفس مالی آن ها را افزایش دهد.

بسیاری از ما زمانی که با صورت حساب غیرمنتظره تعمیر ماشین

مواجه می شویم حس بدی را تجربه می کنیم.

چطور این مبلغ را پرداخت کنیم؟

تنها یک هفته بعد شما این اتفاق بد و احساس بد ناشی از آن

را فراموش خواهید کرد. این به این معنی است که وضعیت مالی شما از آن اتفاق تاثیر

کمی پذیرفته است و به همین دلیل این شرایط برای شما یک وضعیت اضطراری نیست.

بعد از این اتفاق شما به دلیل کنترل این بحران کوچک احساس

راحتی خواهید داشت و این حسی شبیه به احساس استقلال مالی است!

پرداخت بدون اظطراب هزینه ی تعمیرات ماشین تنها بخش کوچکی از تصویری است که در این مقاله قصد ترسیم آن را برایتان دارم.

استقلال مالی این نیست که شما در مواجهه با هزینه های ضروری، توان پرداخت آن را داشته باشید، بلکه بدین معنی است که شما هیچ نگرانی در مورد بازنشستگی به دلیل سرمایه گذاری های ۱۰ سال اخیر نداشته باشید.

آزادی خروج از “کار” به این معنی است که شما کاری

که دوست دارید را انجام دهید حتی اگر به معنای درآمد کمتر باشد.

استقلال مالی چیست

آزادی مالی به این معنی است که شما تصمیمات تان را بدون

نگرانی در مورد اثرات مالی آن بر زندگی تان می گیرید، چرا که شما آماده ی هر

اتفاقی هستید. در آزادی مالی این شما هستید که امور مالی تان را کنترل می کنید.

چگونه استقلال مالی داشته باشیم

مسیر رسیدن به استقلال مالی یک استراتژی سریع رسیدن به پول و ثروت نیست و آزادی مالی به این معنی نیست که مسئولیت کامل مدیریت پول تان را به عهده دارید. دقیقا برعکس!

کنترل کامل بر مسائل مالی زندگی نتیجه ی سخت کوشی، فداکاری و زمان است. البته همه ی این تلاش ها ارزشش را دارد.

حالا آماده هستید که برای خود و خانواده تان استقلال مالی

را بیافرینید؟ ابتدا باید وضعیت فعلی خودتان در مسیر رسیدن به استقلال مالی را

بررسی کنید.

استقلال مالی زن

استقلال مالی زن

معنی استقلال مالی برای شما چیست و استقلال مالی به چه معنی است؟

استقلال مالی موضوعی شخص محور است چرا که هر کس استقلال

مالی را بر مبنای اهداف و آرزوهایش تعریف می کند، معنی استقلال مالی برای شما

چیست؟

آزادی مالی می تواند انتخاب و خرید یک وسیله ی دوست داشتنی بدون نگرانی در

مورد پول آن باشد.

آزادی مالی می تواند سالانه یک مسافرت خارجی بدون برنامه ریزی برای بودجه ی آن

باشد.

آزادی مالی می تواند پرداخت پول نقد برای یک کفش اسکی جدید باشد.

آزادی مالی می تواند کمک کردن سخاوتمندانه به دیگران باشد.

آزادی مالی می تواند بازنشستگی ده سال زودتر از موعد باشد.

زمانی که شما از

نظر مالی مستقل هستید، گزینه های بیشتری برای انتخاب دارید. بدون نگاه کردن به

مانده ی حساب بانکی به راحتی خریدتان را انجام می دهید.

این بسیار خوب

است که با مفهوم استقلال مالی آشنا شدید و حال به چگونگی حرکت در مسیر آزادی مالی پرداخته

خواهد شد.

اگر شما هیچ

برنامه ی جایگزینی برای پول تان ندارید. آن گاه شما در پایان هر ماه به مشکل کمبود

پول مواجه خواهید شد. این استقالال مالی بلکه یک دسر قبل از بروز مشکل های ماالی

در زندگی به صورت ماهانه است.

اگر شما ازدواج

کرده اید از همسرتان بخواهید که فرم بودجه

بندی را تکمیل و به شما ارائه کند و اگر مجرد هستید یک شریک مسئولیت پذیر پیدا

کنید.

بودجه بندی

خانواده از این نظر که شما هزینه ها و امور مالی زندگی تان را دنبال می کنید اهمیت

بسیاری دارد اما این همه ی فواید بودجه بندی خانواده نیست. حتی هنگامی که شما به

استقلال مالی هم برسید باز هم باید ماهانه برای زندگی خود بودجه بندی کنید.

مهم نیست شما چقدر

پول دارید بلکه مهم این است که شما به این برنامه نیاز دارید. رسیدن به استقلال

مالی تصادفی نیست، بودجه بندی اولین قدم برای ایجاد ثروت است.

هنگامی که شما

شروع به یادگیری مدیریت پول می کنید ممکن است متوجه اشتباهات خود در گذشته بشوید.

این طبیعی است اما اگر شما می خواهید که به استقلال مالی برسید باید آن اشتباهات

را از زندگی تان پاک کنید.

این به این معنی

است که بدهی های با هزینه ی بهره ی بالا، خریدهای بهره ای غیرضروری، نزول و غیره

را از زندگی مالی تان پاک کنید.

چرا؟

به این دلیل که

زمانی که شما به جایی یا کسی بدهی دارید، حقوق ماهیانه تان دیگر صرفا متعلق به

خودتان نیست. اگر می خواهید به اهداف مالی تان برسید شما نیاز به تمام درآمد خود

دارید نه بخش هایی از درآمدتان پس از کسر بدهی ها و اقساط و غیره.

پرداخت بدهی ها

به شما کمک می کند که پایه ای برای ساخت ثروت و آزادی مالی ایجاد کنید و باید

مطمئن شوید که قبل از صحبت در مورد پرداخت بدهی، حداقل ۵ میلیون تومان پس انداز

کرده اید تا بتوانید در مسیر پیشرفت تان هزینه های غیر منتظره را پرداخت کنید و

مجبور به اخذ بدهی جدید نشوید.

بسیاری از مردم از زمانی که شروع به بودجه بندی کرده اند، بهبود وضعیت مالی را احساس کرده اند و این خبر خوبی برای شماست.

کوچک ترین بدهی های ها را به ترتیب از بیشترین هزینه ی بهره به کمترین هزینه ی بهره مرتب کرده و پرداخت کنید. دقیقا مانند یک گلوله ی برفی از کوچک به بزرگ شروع به پرداخت بدهی ها کنید.

پرداختن بدهی ها کار سختی است اما احساس نگاه داشتن پول و حرکت در مسیر استقلال مالی بسیار ارزشمندتر و شیرین خواهد بود.

هنگامی که شما از

بدهی های با بهره ی زیاد فارغ شدید، وضعیت خودتان را به همان صورت حفظ کنید چرا که

اضافه کردن بدهی ها توانایی شما را برای رسیدن به ثروت کاسته و برنامه ریزی مالی

شما را با ریسک مواجه می کند.

قدم سوم آزادی مالی: شغلتان را هوشمندانه انتخاب کنید

مهمترین ابزار

شما برای رسیدن به ثروت، درآمد شماست. بنابراین زمانی که شما شغلتان را انتخاب می

کنید باید به نکات بسیاری توجه کنید و البته هیچ دلیلی ندارد که در یک کار باقی

بمانید در حالی که آن کار شما را از اهداف تان دور می کند.

کار شما باید در

مسیر اهداف تان بوده و امنیت مالی شما را نیز تضمین کند تا زندگی شیرینی را تجربه

کنید.

پس باید دنبال چه

چیزهایی باشید؟ در اینجا چند نکته را برای رسیدن به نتیجه برای شما قرار داده ایم:

می خواهید در ده سال آینده کجا باشید؟ آیا این شغل همه ی اهداف شما را محقق

خواهد کرد؟

پتانسیل درآمد یا فروش شما چیست؟ حتی اگر در ابتدای کار با حقوق و مزایای

رویایی رو به رو نبودید، مطمئن شوید که فرصت برای افزایش درآمد و ایجاد ارزش برای

شما وجود دارد.

آیا می توانید رشد کنید؟ برای شما فرصت هایی برای رشد شخصی و حرفه ای وجود

دارد؟

آیا از کارتان لذت می برید؟ سر کاری که دوست ندارید به هیچ عنوان نروید. کاری

که به انجام آن علاقه مند هستیدبه شما اجازه می دهد تا تمام توانایی و مهارت تان

را بروز دهید.

آیا مزایای کار شما در راستای رسیدن به استقلال مالی است؟ انتخاب های شما برای

پس انداز بازنشستگی و بیمه ی سلامت می تواند به صورت دراماتیکی توانایی شما برای

ثروت سازی را تحت تاثیر قرار دهد.

انتخاب شغل برای شما می تواند بزرگ ترین اثر را بر برنامه ی مالی بلندمدت شما

داشته باشد. پس به طور جدی به سوالات بالا پاسخ بدهید و تکلیف کارتان را مشخص

کنید!

آزادی مالی

قدم چهارم، پس انداز روز مبادا: یک استراتژی پس انداز کوتاه مدت بچینید.

تصور کنید که اگر

برای تعویض کولر منزل، پولتان را از حساب پس انداز یا حساب روز مبادا خارج می کنید

ولی اگر حساب پس اندازی وجود نداشته باشد، شما ناچار به قرض گرفتن و گاها پرداخت

بهره های بالا خواهید بود و این خود سرآغازی بر بی ثباتی مالی شما می شود.

حساب پس انداز

بازنشستگی شما باید جدا از حساب پس انداز ضروری یا پس انداز اولیه باشد چرا که

کارکرد این دو کاملا متفاوت است.

اگر هدف شما

رسیدن به استقلال مالی باشد، شما به یک ضربه گیر برای رویدادهای غیرمنظره مثل

خرابی ماشین، تعمیرات منزل، درمان بچه ها و غیره نیاز دارید. پس انداز روز مبادای

شما باید هزینه های سه تا شش ماه آینده ی شما (بدون در نظر گرفتن بدهی هایتان) را

پوشش بدهد.

همراه داشتن پول نقد هنگام وقوع اتفاقات برنامه ریزی نشده

به شما آرامش می دهد و باید این مسئله بخشی از برنامه ی مالی شما باشد چرا که این

آرامش موجب می شود فکر شما تمرکز بیشتری بر روی حل مسئله داشته باشد.

هنگامی که حساب پس انداز شما تکمیل شد شما می توانید به

بودجه ی خانوادگی یا بودجه ی شخصی خود انعطاف بیشتری بدهید و بیشتر خرید کنید،

بیشتر خرج کنید و بدون هیچ عذاب وجدانی و نگرانی لذت ببرید.

علاوه بر این شما در زندگی تان فقط با خرج های غیر منتظره رو به رو نیستید و اتفاقا بیشتر خرج های شما، خرید های برنامه ریزی شده است. شما باید برای خرید های بزرگ مثل خریدن خانه و ماشین و غیره و حتی هزینه های کوچک تر مثل تعطیلات تابستان و غیره برنامه ریزی کنید.

البته مژده که این کار خیلی آسانی هست. یک خط زیر جدول

بودجه ی ماهیانه بکشید و مشخص کنید که برای خرید و مخارج این کار چقدر هزینه

دارید. کافی است یک بار انجام بدهید تا مسیر عصبی خرج کردن بر مبنای بودجه در ذهن

شما ساخته شود.

با یک حساب پس انداز روز مبادا و یک برنامه ی خرید های بزرگ

و مخارج برنامه ریزی شده به واقع شما یک پایه ریزی یا فونداسیون خوبی برای شروع به

سرمایه گذاری بنا کرده اید.

پس انداز روز مبادا

قدم پنجم، مفهوم استقلال مالی: آموزش در مورد انتخاب بهترین سرمایه گذاری

حال که شما یک برنامه برای پس انداز کوتاه مدت دارید و خبر

خوب این که به زودی با زمان گذاشتن برای آموزش سرمایه گذاری، پول و ثروت شما بیشتر

خواهد شد و با معجزه ی سود مرکب آشنا خواهید شد.

در این مقاله به

خوبی راه های رسیدن به ثروت با استفاده از سود مرکب را توضیح داده ایم:

گرفتن تصمیمات درست سرمایه گذاری اولین قدم شماست اما چک

کردن عملکرد سرمایه گذاری از همه چیز مهم تر است. شما به هیچ وجه نباید سرمایه

گذاری هایتان را به حال خودشان رها کنید و باید بازدهی آن ها را مکررا چک کنید.

البته سرمایه گذاری کردن بدون دانش و مهارت کاری مشکل است و

اگر فکر می کنید در اتخاذ تصمیمات سرمایه گذاری حس خوبی ندارید، بدانید که تنها

نیستید. بنابر آخرین تحقیقات در ایلات متحده ۷۷% از مردم زمان یا دانش سرمایه

گذاری برای جهت دهی به سرمایه گذاری شان را ندارند. منبع

تحقیق

شما به سختی کار کرده و پس انداز می کنید و یک فونداسیون مناسب برای سرمایه گذاری ایجاد می کنید و برای این کار مطمئنا به تجربه و مشاوره نیاز دارید تا بهترین گزینه ها را برای سرمایه گذاری انتخاب کنید.

در مورد استراتژی سرمایه گذاری تان تصمیم بگیرید. (مثلا چه مقدار پول در مسکن،

چه مقدار در طلا یا اگر طلا در کدام بازار باشد آب شده یا سکه یا غیره)

ریسک سرمایه گذاری شما را با توجه به درجه ی ریسک پذیری خودتان متعادل کند.

در انتخاب نوع سرمایه گذاری به هدف شما در استقلال مالی توجه داشته باشد.

گزینه های سرمایه گذاری را به خوبی می شناسد و حتی در سپرده گذاری در بانک هم،

سعی بر انتخاب بهترین گزینه را در بین بانک ها دارد.

یک طرح سرمایه گذاری مناسب با ویژگی های شخصی و زندگی خودتان برنامه ریزی می

کند.

فراموش نکنید که مسیر استقلال مالی مانند یک مسابقه دو

ماراتن است نه دوی سرعت، پس کافی است مسیر درست را انتخاب کرده و هیچ عجله ای

نکنیم و مطمئنا یک مشاور مالی مطمئن یک همراه خوب برای ما در این مسیر خواهد بود.

ثروت سازی

تعریف استقلال مالی

مفهوم استقلال مالی بسیار بالاتر از این است که ما صرفا

بدون هیچ دغدغه ای مخارج هزینه های غیرمعمول بیماری و خرابی ماشین و غیره را

بدهیم. بلکه این مفهوم زمانی خودش را نشان می دهد که شما می توانید نیازهای بقیه

را هم برطرف کنید.

اگر امروز شما مثل بقیه زندگی نمی کنید بعدها می توانید

زندگی خوبی داشته باشید که بقیه نمی توانند.

امروز کارهایی را انجام می دهم که بقیه حاضر نیستند انجام بدهند تا فردا کارهایی را انجام دهم که بقیه قادر نیستند!

http://hrahmani.ir/wp-content/uploads/2019/05/Financial-Independence-4.jpg10001500حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2019-05-31 08:04:492019-05-31 10:21:52چطور به استقلال مالی برسیم

تقویت هوش مالی و رسیدن به استقلال مالی با پس انداز، سرمایه گذاری، مدیریت پول و تئوری گلوله برفی

همه چیزهایی که در مورد هوش مالی ، پس انداز، سرمایه گذاری ، تئوری گلوله برفی و مدیریت پول می دانید را فراموش کنید. در اینجا هفت قدم طلایی برای تقویت هوش مالی و رسیدن به استقلال مالی پیش روی شماست. برای این که شما برای این کنترل پول تان را به دست بگیرید نیازی به مدرک مالی و دانشگاهی نیست.

این افسانه نیست و یک روش ثابت شده و عملی برای شماست تا

گام گام زندگی تان را تغییر دهید و مطمئن باشید هر کسی می تواند این کار را انجام

بدهد.

این قدم های طلایی به شما نشان می دهد که دقیقا برای پرداخت

بدهی ها و پس انداز چه کاری باید انجام بدهید و با هر قدم شاهد تقویت استقلال مالی

خواهید بود. فقط کافی است که قدم قدم به پیش بروید.

اولین قدم کوچک هوش مالی:

برای روز مبادا ۵ میلیون تومان پس انداز کنید (حداقل پس انداز)

در اولین مرحله هدف شما باید پس انداز ۵ میلیون تومان در

سریع ترین موقعیتی که می توانید باشد. پس انداز برای روز مبادا می تواند هزینه های

ناخواسته زندگی تان و رویدادهایی که برای آن برنامه ریزی نکرده اید را پوشش دهد.

بدون پس انداز برای روز مبادا شما با هر صورت حساب پزشک یا

بیمارستان و یا برگه ی کمک به مدرسه ی فرزندتان و صورت حساب پرداخت بدهی، شگفت زده

خواهید شد و این اضطراب به کیفیت زندگی تان لطمه خواهد زد. قرار نیست از این به

بعد با هر هزینه ی برنامه ریزی نشده، بدهی شما افزایش داشته باشد.

پس انداز روز مبادا را در یک حساب جداگانه از حساب های

بانکی خودتان قرار دهید و قرار نیست شما جز برای مسائل بسیار ضروری از این حساب

برداشتی داشته باشید.

شما نمی خواهید که در حالی که برای پس انداز روز مبادا

هستید، یک چاه عمیق از بدهی در زندگی خودتان ایجاد کنید، پس چطور باید این پس

انداز را در سریع ترین زمان انجام دهید که لطمه ای به زندگی تان وارد نشود؟

فقط کافی است قدم

به قدم یک بودجه ی مالی خانواده ایجاد کنید.

قدم کوچک دوم هوش مالی

تئوری گلوله برفی: همه ی بدهی ها (به جز بدهی خانه) را با استفاده از تئوری گلوله

برفی پرداخت کنید.

حالا وقت این است که تمام بدهی هایی که به شما هزینه ی

زیادی تحمیل می کنند و نرخ سود آن ها بالاتر از نرخ تورم (بالاتر از ۲۰ درصد) است

را تسویه و از دور خارج کنید. برای شروع یک کاغذ و خودکار بردارید تمام بدهی های

خود را به تفکیک بدهی و وام بانکی یادداشت کنید.

وام دانشجویی، وام خرید کالا، وام ماشین و غیره همه ی آن ها را از مبلغ کوچک به بزرگ یادداشت کنید (می دونم برخی از آن ها مبالغ شان زیاد است ولی بنویسید). حال باید بدهی هایی را که ارقام آن ها نزدیک به هست را نیز از نرخ بهره ی بالاتر به پایین تر در دسته بندی ابتدایی، مرتب کنید.

به این روش، تئوری گلوله برفی گفته می شود.

تئوری گلوله برفی چیست؟ پرداخت یک به یک بدهی ها از کوچک ترین بدهی به

بزرگترین بدهی را تئوری گلوله برفی می نامند.

تئوری گلوله برفی در هوش مالی

حال وقت آن است که به اولین بدهی از لیست تان حمله کنید و به

جای اینکه همه ی بدهی ها را هر ماه با هم پرداخت کنید برای بدهی انتخاب شده سهم

بیشتری قائل شوید و مبلغ بیشتری از آن را پرداخت کنید. (البته بقیه را هم پرداخت

کنید ولی کمتر!)

حتی اگر لازم است وسایلی که به آن نیازی ندارید را بفروشید،

شغل دوم بگیرید و تنها هدف تان خلاص شدن از این بدهی باشد.

زمانی که شما بدهی اول را پرداخت کردید نوبت شماره ی دوم در

لیست بدهی است و از این پس مبالغی را که برای بدهی تسویه شده پرداخت می کردید را

نیز به این بدهی اختصاص داده و به آن حمله کنید.

این کار سختی است اما در انتهای آن شما برنده خواهید بود.

کافی است به تئوری گلوله برفی اعتماد کنید.

بردهای کوچک شما، آغازی برای رهایی از همه ی بدهی ها است و دیگر لازم نیست نگران پول باشید و به زودی سرمایه گذاری های شما جایگزین خواهد شد و این بزرگترین راز تئوری گلوله برفی است.

قدم کوچک سوم هوش مالی:

با صرفه جویی در هزینه ها برای سه تا شش ماه، پس انداز روز مبادای شما تامین می

شود

با برداشتن دو گام بالا، حال شما بدهی های تان را پرداخت

کرده اید و حداقل مبلغ را برای روز مبادا پس انداز کرده اید ولی بدیهی است که ۵

میلیون تومان نمی تواند شما را از بیکاری ناخواسته یا خرابی ماشین، تصادف و غیره

محافظت کند.

حال زمان آن است که با صرفه جویی در هزینه های تان در یک

بازه ی سه تا شش ماهه پس انداز روز مبادا را به حد معقولی برسانید. البته ما هم

خوب می دانیم که در شرایط فعلی اقتصادی، پس انداز کاری مشکل است ولی باید انجام

شود.

قبل از اینکه برای خرید مایحتاج منزل به فروشگاه بروید مبلغ

پس اندازی را که در بودجه خانواده مشخص کرده بودید را به یک حساب بانکی جداگانه

انتقال دهید. این تعهد شما به خود و خانواده تان است و به هیچ عنوان نباید در آن

اهمال کاری بشود. قرار نیست بدهی های شما بازگردند!

پس انداز و مدیریت پول

با تکمیل پس انداز روز مبادا، هیچگاه در گرفتاری ها و

مشکلات رنج دریافت قرض و بدهی و غیره به شما تحمیل نخواهد شد و متاسفانه خانواده

های بسیاری هستند که با بی توجهی به این مهم، درگیر بدهی های قابل توجهی می شوند.

پس انداز روز مبادا را مانند قبل در یک حساب جداگانه

نگاهداری کنید، به هیچ عنوان نباید به این پول دست بزنید. به ما اعتماد کنید،

مطمئنا فکر یک مسافرت به جنوب، شمال، ترکیه و آذربایجان و غیره بسیار دلچسب خواهد

بود ولی محل تامین هزینه ی سفر شما نباید از محل پس انداز روز مبادا باشد.

نکته: پس انداز روز مبادا باید در یک حساب بانکی با قابلیت برداشت باشد و در ریسکی ترین حالت به صورت ارز یا طلا (قابل دسترس) نگهداری شود.

قدم کوچک چهارم هوش مالی: ۱۵% از درآمدتان را برای دوران بازنشستگی سرمایه گذاری کنید. رسیدن به استقلال مالی

در این قدم شما باید برای آینده تان برنامه ریزی کنید و سن

شما اصلا اهمیت ندارد. خواه بازنشسته شده باشید یا جوانی ۲۴ ساله، شما باید قدم

چهارم را با سرمایه گذاری (پس انداز خالی کفایت نمی کند) معادل ۱۵% از درآمد

ماهانه تان شروع کنید تا به استقلال مالی برسید.

وضعیت مالی دولت روز به روز بدتر می شود و بنابرگزارش مرکز پژوهش های مجلس، سازمان تامین

اجتماعی تا سال ۱۴۰۶ ورشکسته خواهد بود و قادر به پرداخت حقوق بازنشستگان نیست،

صندوق های بازنشستگی کشوری امروز بدون بودجه ی دولت قادر به پرداخت حقوق نیستند.

گزارش مرکز پژوهش های مجلس از شرایط بغرنج تامین اجتماعی را

می توانید از لینک زیر دانلود کنید:

این ها همه شواهدی دال بر اهمیت افزایش تمرکز شما بر مسئله

بازنشستگی است.

اگر شما ازدواج کرده اید و همسرتان هم شاغل است، هر یک از

شما باید ۱۵% از درآمد را به سرمایه گذاری برای دوران بازنشستگی اختصاص دهد.

سرمایه گذاری برای دوران بازنشستگی خسته کننده است ولی وقتی پول شما مثل علف هرز

رشد کند، آن گاه خسته کننده نخواهد بود.

در صورتی که شما ۱۵% از درآمد ماهانه تان را سرمایه گذاری

کنید، بعد از ۵ سال خواهید دید که واقعا سرمایه ی شما مانند علف هرز رشد خواهد

کرد!

استقلال مالی و سرمایه گذاری

اگر دوست دارید مطالعه ی بیشتری در زمینه محاسبات دوره ی بازنسشتگی داشته باشید، می توانید کلید واژه ی “IRA” را در گوگل جست و جو کنید.

توصیه ی ما برای سرمایه گذاری به منظور دوره ی بازنشستگی، سرمایه گذاری در ترکیبی از طلا، دلار، صندوق سرمایه گذاری مشترک ، سپرده بلندمدت بانکی و بورس است. شما با توجه به ریسک پذیری تان می توانید سهم هر یک را کم یا زیاد کنید.

قدم کوچک پنجم هوش مالی: پس انداز برای دانشگاه بچه ها

در این قدم شما از قبل تمام بدهی های خود به غیر از وام

مسکن و بدهی های با نرخ بهره ی کمتر از ۲۰ درصد را پرداخت کرده و پس انداز و

سرمایه گذاری برای بازنشستگی را شروع کرده اید. حالا زمان آن است که برای هزینه

های دانشگاه و آینده ی فرزندتان پس انداز کنید.

زمانی که فرزندتان دوره ی دبستان را به پایان می رساند

(کلاس ششم به بعد) شما باید به فکر پس انداز برای آینده ی او باشید (چشم بر هم

بزنید او آماده ی ورود به اجتماع است و اصلا زود نیست!) و اگر فرزندتان در حال

حاضر در دبیرستان و مقاطع بالاتر تحصیل می کنید دیر نیست ولی باید سریع تر و بیشتر

پس انداز کنید.

همانند پس انداز و سرمایه گذاری برای دوران بازنشستگی با

تکیه بر بودجه ی خانواده برای آینده ی فرزندتان برنامه ریزی بکنید و هر ماه پدر و

مادر به یک حساب بانکی مشترک متعلق به فرزند واریزی داشته باشند و با پول حاصله

سبد سرمایه گذاری شامل ارز، سهام، سپرده ی بانکی، سپرده طلا و غیره (حتی مسکن)

تشکیل دهید.

مطمئنا این کار علاوه بر سعادت فرزندتان موجب کاهش استرس و

نگرانی شما از آینده ی او خواهد شد.

اکنون وقت آن است تا یکی از بزرگترین قدم های هوش مالی را

بردارید و از بدهی وام مسکن تان برای سرمایه گذاری استفاده کنید. اگر وام مسکن شما

با نرخ بهره ی پایین تر از تورم (مثلا نرخ سود کمتر از ۲۰%) است با توجه به شرایط

خاص کشور و تورم حاضر، نیازی به تسویه ی مبلغ وام نیست.

اگر وام مسکن هزینه ی بسیاری به شما تحمیل می کند و پس

انداز و سرمایه گذاری تان را با مشکل مواجه می کند بهترین کار تسویه ی این وام

است. چطور؟ با برنامه ریزی و استفاده از بودجه ریزی خانواده!

نکته ی مهم: اگر شما یک مسکن دارید، آن مسکن سرمایه ی شما نیست! دارایی یا سرمایه ی شما آن چیزی است که برای شما ارزش افزوده داشته و شما از محل آن درآمد کسب کنید و البته از بین رفتن آن دارایی، زندگی شما را به یغما نبرد. مسکنی که شما در آن زندگی می کنید به واقع بدهی شماست چرا که ماهانه هزینه های مختلفی بابت آن باید پرداخت کنید.

سعی کنید دارایی های خودتان را افزایش دهید.

نکته ی مهم هوش مالی

قدم کوچک هفتم: ثروت بساز و سخاوتمندانه ببخش

+ شما می دانید یک مرد یا زن بدون بدهی چه کاری می تواند

بکند؟

-مشخص است، او هر کاری می تواند بکند چرا که در این ۷ قدم

مسیر آزادی مالی و استقلال مالی را پیموده است.

این قدم سرگرم کننده ترین مرحله است و حال باید گفت:

امروز کارهایی را می کنم که دیگران حاضر نیستند

تا فردا کارهایی را بکنم که دیگران قادر نیستند!

حالا شما می توانید بدون دغدغه ی مالی زندگی کنید و به هیچ

کسی نیاز مالی ندارید. شما هم اکنون که در منزل خودتان نشسته اید سبد سرمایه گذاری

تان در حال خدمت به شماست و ماه به ماه سود قابل توجهی از سرمایه گذاری هایتان به

دست می آورید.

ثروت، پس انداز، هوش مالی و استقلال مالی

امروز شما به راحتی می توانید فرزندان تان را ترک کنید و

حتی میراث خوبی برای آن ها نیز به یادگار بگذارید.

شما به اهداف مالی تان رسیده اید و می توانید موثرتر به

جامعه ی خود کمک کنید و زندگی بی دغدغه ای را پشت سر بگذارید. فراموش نکنید که شما

در طول سال های قبل برای دسترسی به این آینده، به خودتان عذاب نداده اید و تنها بر

مبنای بودجه ی خانواده برنامه ریزی کرده اید.

لطفا همین حالا تصمیم تان برای انجام این هفت قدم کوچک برای

رسیدن به استقلال مالی و سخاوتمندی بگیرید.

http://hrahmani.ir/wp-content/uploads/2019/05/Financail-IQ.jpg640960حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2019-05-20 12:28:102019-05-25 13:36:06هفت قدم کوچک برای تقویت هوش مالی

چطور با دهه هفتادی ها در مورد پول صحبت کنیم؟ هوش مالی در جوانی

چگونه با دهه هفتادی ها در مورد پول صحبت کنیم. بسیاری از

بزرگسالان امروز این دغدغه را دارند و در این مقاله به بهترین راهکارها برای

افزایش هوش مالی نوجوانان پرداخته شده است.

همانطور که دهه شصتی ها در زمینه ی شغلی و مالی مسیر خودشان

را پیدا کردند، دهه هفتادی ها و هشتادی ها نیز می توانند با تکیه بر تجربیات آن ها

در مسیر زندگی شان موفق باشند. این موضوع آن قدر اهمیت دارد که بانک ها و موسسات

مالی برای پیش بینی رفتارهای مالی و پولی دهه هشتادی ها، اقدام به بررسی نگرش ها

ورفتارهای متولدین دهه ی ۶۰ و ۷۰ می نمایند.

با توجه به اثرات ویرانگر رکود اقتصادی، پدر و مادر یا حتی متولدین دهه ی شصت از ریسک های مالی دوری می کنند. در نتیجه آن ها فرصت های مناسب کسب سود در بازار طلا، صندوق سرمایه گذاری مشترک، بورس و غیره را از دست می دهند.

از منظر مشاوران مالی بهتر است که در سال های ابتدایی کسب

درآمد، در سرمایه گذاری برای دوران بازنشستگی، ریسک بیشتری بکنید. به این ترتیب که

مثلا سهم سرمایه گذاری در سپرده بانکی را کم و سهم سرمایه گذاری در دلار و طلا و

بورس را افزایش دهید.

هوش پولی جوانان

طراحی برنامه بازنشستگی

برای دهه هفتادی ها

حتی همین حالا که بین ۲۰ تا ۳۰ سال به بازنشستگی شما زمان باقی مانده است شما باید برای آن دوران برنامه ریزی و پس انداز داشته باشید و منتظر معجزه ی سود مرکب باشید.

فرض کنید شما هر ماه ۳ میلیون تومان (با نرخ دلار ۱۲

هزار تومان معادل ۲۵۰ دلار) حقوق می گیرید یا درآمد دارید

اگر شما هر ماه ۴۰ دلار معادل ۱۶ درصد از حقوق تان را در

بانک سپرده گذاری ارزی کنید و سالانه از این محل ۴ درصد سود دریافت کنید (در حال

حاضر سود سپرده ارزی به دلار برابر ۴ درصد است).

شما بعد از ۳۰ سال پس اندازی معادل ۳۰ هزار دلار خواهید

داشت. (با فرض اینکه نرخ دلار ۱۲ هزار تومان باشد، شما بعد از سی سال قدرت خرید ۳۶۰

میلیون تومانی خواهید داشت) و توجه داشته باشید که دلار اگر سالانه تنها ۲۰ درصد

افزایش یابد، ارزش پول شما در سی سال آینده چندین میلیارد تومان خواهد بود.

نکته ی مهم: در این

مثال ساده فرض شده است که شما در طی سی سال حقوقتان هیچ تغییری نمی کند و همچنین

فرض بر این بوده است که به دلیل کاهش ارزش ریال شما هر ماه، دلار پس انداز می

کنید.

حال که با معجزه ی سود مرکب آشنا شدید، اقدام برای پس انداز

را به تاخیر نیندازید چرا که هر ماه تاخیر برابر است با از دست دادن میلیون ها

تومان پول که برگشت آن مشکل یا حتی غیرممکن خواهد بود.

هوش مالی جوانان

برای تقویت هوش مالی دهه هفتادی ها تکنولوژی را دست کم نگیرید

ابزارهای جدید مانند SigFig می توانند سبد سرمایه گذاری شما را بر مبنای ریسک پذیری و سایر فاکتورها بهینه کنند. ده سال پیش شما برای بهره گیری از ابزارها یا مشاورانی برای بهینه کردن سرمایه گذاری نیاز به سرمایه ی قابل توجهی داشتید ولی امروز شما به راحتی با هر سرمایه ای می توانید از این خدمات استفاده کنید.

دهه هفتادی ها دوست دارند که پول خودشان را مدیریت کنند. آن

ها وقتی می بینند که پدر و مادرشان با سپرده گذاری در بانک از ارزش پول شان کاسته

می شود یا از آن ها کلاه برداری می شود، ترجیح می دهند خودشان مدیریت پول شان را

به عهده بگیرند.

اتفاقا کار بسیار خوبی است ولی باید برای این کار آموزش ببینند و استفاده از وبینارهایی که در سایت هوش مالی برگزاری می شود یا کتاب های مختلف در صدر توصیه ها برای ورود به این عرصه می باشد.

بر اساس یک نظرسنجی در سایت TIAA جوانان در این سن ترجیح می دهند که با مشاوران مالی از طریق وبسایت صحبت کنند.

هوش مالی در جوانی: متنوع سرمایه گذاری کنید

برنارد میدآف (Bernie Madoff) بزرگترین کلاهبردار مالی جهان بود و در ایران نیز شرکت های پونزی مانند تبرک و پدیده و گلد کوئیستی و غیره باعث شدند هزاران نفر سرمایه ی خودشان را از دست بدهند.

دهه هفتادی ها که این اتفاقات را دیدند، از این رو بهتر است که سرمایه شان را تنوع بندی کنند و در چند دارایی سرمایه گذاری کنند.

مثلا ۳۰% از سرمایه در صندوق طلا، ۳۰% صندوق سرمایه گذاری

مشترک، ۲۰% سهام و ۲۰% سپرده بانکی و یا تنوع بندی در پورتفوی سهام و خرید چند

سهام مختلف از بازار بورس. مثلا ترکیب سرمایه گذاری در فولاد، پتروشیمی، سیمان و

بانک.

این کار باعث می شود که اگر بخشی از بازار سقوط کرد یا مثلا

اگر قیمت طلا کاهش داشت، تمام سرمایه ی شما از دست نرود.

پدر و مادرها در دوران ۴۰ ساله ی اخیر بحران های بسیاری را

دیده اند و این بحران ها باعث شده است که آن ها کمی ریسک گریزتر قدم بردارند و

البته با شرایط تورمی، زندگی شان را سازگار کنند. یکی از بهترین توصیه های آن ها،

خرید منزل است و این ناشی از تجربه ی آن ها در طول زندگی شان است.

به صورت کلی والدین یا سایر بزرگسالان می توانند به دهه

هفتادی ها در تشخیص سرمایه گذاری خوب و عوامل از دست دهنده سرمایه کمک کنند. برای

مثال توصیه به دریافت وام منزل و خرید منزل از جمله توصیه های مناسب بر مبنای

تجربه ی آن ها است.

در شرایط تورمی امروز کشورمان بر خلاف توصیه ی اساتید موفقیت ایرانی و غیر ایرانی، وام گرفتن با نرخ بهره محدوده ۲۰ درصد در صورتی که آن را تبدیل به دارایی امن کنید، کاملا توجیه پذیر است.

دارایی امن چیست؟

زمین، مسکن، طلا، ارزهایی مانند دلار و یورو و از این دست

را دارایی امن می نامند.

دریافت هر بدهی که شما توان پرداخت آن را ندارید خطرناک است

به خصوص اگر نرخ بهره ی آن بالا باشد و عملا نرخی معادل یا بالاتر از تورم داشته

باشد. ربا، نزول و مباحثی از این دست فارغ از مسائل شرعی می تواند شما را در یک

چرخه ی بی پایان بدهی غرق کند.

متاسفانه انسان های زیادی را دیده ام که به دلیل راه اندازی

یا دوام یک کسب و کار درگیر “نزول” شده اند و آن چه را هم که داشته اند

از دست داده اند. دریافت وام یا بدهی در صورتی که پایین تر از نرخ بهره ی پیش بینی

باشد و تبدیل به یک دارایی امن شود، مناسب خواهد بود. اگر بخواهم دقیق بگویم در

حال حاضر دریافت وام با نرخ کمتر از ۲۵% مناسب است.

هوش مالی دهه هفتاد: به بورس اعتماد کنید

با توجه به عدم اعتماد دهه هفتادی ها به بازار بورس ممکن

است که آن ها نیاز به فشار بیشتری از سمت والدین برای سرمایه گذاری در این بازار

باشند. البته این عدم رغبت آن ها تا حدی ناشی از عدم اطلاعات مناسب از کارکرد و

مدل سرمایه گذاری در این بازار است که برای حل این مسئله توصیه می کنم حتما در

دوره ی رایگان هوش مالی و سرمایه گذاری در بورس شرکت کنند.

دوره رایگان هوش

مالی

تجربه نشان داده است که بازار بورس در سال های اخیر توانسته به خوبی تورم کشور را پوشش دهد و بعضا با سرمایه گذاری مناسب سودهای بسیاری بالایی را می توان کسب کرد. با توجه به پرریسک بودن این بازار، خرید صندوق های سرمایه گذاری مشترک می تواند پیشنهاد مناسبی برای شما باشد.

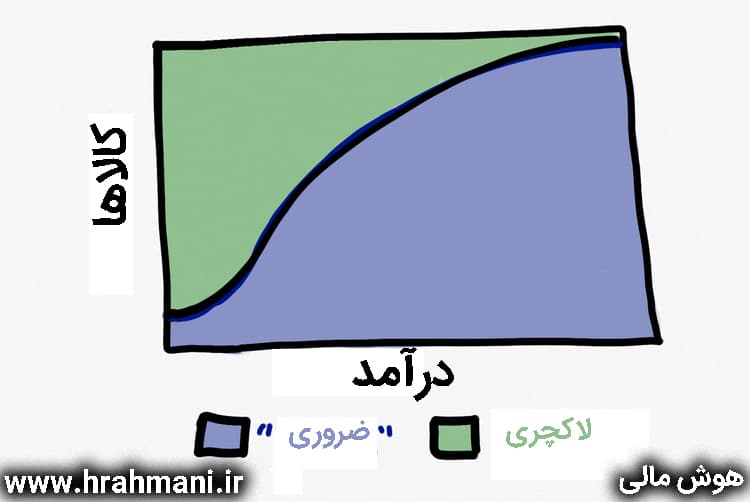

مدت هاست یک تبهکار جدید به کشور ما وارد شده است که به مردم طبقه ی پایین، متوسط و بالاتر حمله می کند. نام این تبهکار، شیوه ی زندگی تورمی است که اصطلاحا Lifestyle inflation نامیده میشه.

برای این تبهکار مهم نیست که چقدر خرج می کنید، در هر سطحی که باشید، شما را پیدا کرده و به شما حمله می کند.

زندگی تورمی (Lifestyle

inflation) یعنی

چه؟

اگر بخواهیم به صورت خلاصه زندگی تورمی را تعریف کنیم، یعنی شما هر چقدر درآمدتان افزایش می یابد، هزینه های تان هم همراه با آن افزایش می یابد. این مدل زندگی باعث میشه پرداخت بدهی، پس انداز برای بازنشستگی و یا حتی رسیدن به اهداف مالی برای شما با مشکل همراه باشد.

به تصویر زیر نگاه کنید، این نمونه ی یک زندگی تورمی بدون در نظر گرفتن هوش مالی است:

زندگی تورمی و هوش اقتصادی

همانطور که در تصویر بالا دیده می شود، با افزایش درآمد، کالاهایی که قبلا برای ما لوکس محسوب میشد تبدیل به کالاهای ضروری شده است و این یعنی افتادن در یک چرخه ی بی پایان زندگی تورمی!

یک افزایش کوچک در حقوق یا درآمد شما باعث میشه این تبهکار در زندگی شما فعال شود. خرید وسیله های مختلف برای ماشین، تجهیز آشپزخانه، لوازم ویترینی لاکچری، لوازم پیک نیک و غیره. این تبهکار سریع همه ی این مبلغ اضافه ی حقوق را مصرف می کند.

اگر شما همه ی پول اضافی که بدست می آورید را هزینه می

کنید، اصلا مهم نیست حقوق تان چقدر باشد، کاملا غیرممکن است که به اهداف مالی تان

برسید.

هر کسی با هر حقوق یا درآمدی می تواند به راحتی به زندگی تورمی مبتلا شود

بررسی ها نشان می دهد که بسیاری از ایرانی ها پس انداز کمی

در بانک ها دارند، البته این مشکل جهانی است و برای مثال در آمریکا بنا بر تحقیقات

گروه مطالعاتی GoBankingRates، ۵۷% از مردم پس اندازی کمتر از ۱۰۰۰ دلار در حساب های بانکی شان

دارند و در این بین حتی خانواده هایی وجود دارند که با درآمد سالانه ۵۰۰ هزار دلار

هیچ پس اندازی ندارند.

از این نمونه ها در ایران هم بسیار دیده می شود و بعضا

خانواده هایی را دیده ام که با درآمد سالانه یک میلیارد تومان، واقعا هیج پس

اندازی ندارند!

اگر دوست دارید مقالاتی که از آن ها آمارهایی ارائه کردم را مطالعه کنید به این لینک GoBankingrate و این لینک سایت CNBC نگاهی بکنید.

سبک زندگی تورمی به دلیل عدم پس انداز مناسب می تواند موجب

احساس گناه در شما طی سال های آینده بشود. البته مردم بسیاری ترجیج می دهند به جای

پس انداز پول برای روز مبادا به ظاهرشان اهمیت بدهند. تعدادشان هم کم نیست،

درسته؟!

پس این پول ها کجا می رود؟ این مجرمان همان هزینه های مرتبط

با بچه ها و رفاه خانواده است و شامل تعطیلات، میز ناهارخوری جدید، تلویزین جدید،

مبلمان بهتر، کمد لباس جدید متناسب با فصل جدید و ده ها مورد دیگر می شود.

زندگی تورمی تا حدی خوب است ولی کافی است که شما در این سبک

زندگی اندکی زیاده روی کنید تا در بدهی غرق شوید و برای آینده تان هیچ پس اندازی

نداشته باشید.

هوش اقتصادی و پس انداز

تصویر بالا نیز یکی دیگر از آثار زندگی تورمی است. اگر شما با افزاش درآمدتان، پس اندازتان را افزایش نمی دهید، در حال ورود به زندگی تورمی هستید و باید به پس انداز خود اهمیت بیشتری بدهید. لازم نیست این پس انداز به صورت ریالی باشد تا با ریسک کاهش ارزش مواجه شوید.

با توجه به شرایط تورمی بهترین راهکار برای پس انداز، تبدیل آن به ارزهایی نظیر دلار و یورو و طلا است.

متولدین دهه ی ۷۰ که در سال های اخیر از دانشگاه و دبیرستان فارغ التحصیل می شوند با ورود به دوره ی اشتغال در دام زندگی تورمی نیفتند چرا که قدم گذاشتن در این راه می تواند زندگی شما را با خطرات بسیاری مواجه کند چرا که چرخه زندگی تورمی هیچ پایانی ندارد.

آن ها به تازگی شغلی پیدا کرده یا می کنند و با کسب یک

درآمد منظم، مخارج هر روزه شان هم شروع می شود اما توجهی ندارند که این رفتارشان

در ۲۵ تا ۳۰ سال آینده اثراتش را نشان خواهد داد. شاید بهتر باشد به جای خرید

خودروی مدل بالاتر، به فکر ایجاد یک درآمد جانبی یا یک سرمایه گذاری مولد باشید.

نکته ی مهم: متاسفانه این روزها درگیر فشار تورم هستیم و

قیمت های کالاها رو به بالاست و تیم هوش مالی هم مانند شما در گیر و دار این

مشکلات است و البته بررسی های ما نشان می دهد که رشد قیمت دلار در طول سال های

اخیر بسیار بیشتر از خودرو بوده است!

با این توجیه که از عهده ی پرداخت این بدهی بر می آیم ،

بدهی های تان را افزایش ندهید. تنها در صورتی این کار توجیه پذیر است که شما به

واسطه ی افزایش بدهی کالایی را بخرید که از رشد قیمت آن در آینده مطمئن هستید.

این جمله را بسیار شنیده ایم: “من توان پرداخت پول این

مبلمان جدید را به صورت اقساطی دارم”

خانواده های بسیاری را دیده ام که به خاطر چشم و هم چشمی یا

زندگی تورمی، اقدام به خرید یک خودروی لوکس به صورت لیزینگی نموده اند و بعد از

مدتی به دلیل عدم توان پرداخت اقساط حتی خودرو را پس داده اند.

صرفا این که شما توان خرید یک وسیله ای را دارید توجیه مناسبی برای خرید آن نیست. چرا که این پول می تواند در جاهای بهتری مانند بورس، اوراق طلا، صندوق سرمایه گذاری مشترک و غیره سرمایه گذاری شود.

فقط به دلیل این که پسر دوست تان به کلاس کاراته، هنر و اسب

سواری می رود نیاز نیست شما هم فرزندتان را به این کلاس ها بفرستید. اگر شما تنها

هزینه های تحصیل و شنا در استخر او را پرداخت می کنید مطمئن باشید که هنوز هم شما

پدر و مادر خوبی برای کودکتان هستید.

اگر همسایه تان دو هفته به تور دور اروپا می رود، دلیل نمی

شود شما دلسرد باشید و مسافرت داخلی خودتان را به تعویق بیندازید و برای به ثمر

رساندن آن تلاشی نکنید. ارزش ها و اولویت های شما نباید توسط همسایه و جامعه به

شما تحمیل شود و شما مختارید آنچه را که برای خانواده تان مفید است را انجام دهید.

متاسفانه در سال های اخیر شبکه های اجتماعی عمومیت بیشتری

یافته است و شما به راحتی از اتفاقات زندگی همکاران و همسایگان و دوستان تان با

خبر هستید، انگار که رو به روی شما نشسته اند و برای شما اتفاقاتی که برایشان

افتاده را تعریف می کنند. به هیچ وجه واقعیت زندگی خودتان را با ظاهر زندگی آن ها

مقایسه نکنید.

بسیار دیده ام که افرادی صرفا بر مبنای عکس ها و فیلم های اینستاگرام یک نفر، به زندگی او حسرت می خورند در حالی که آن ها فقط ظاهر زندگی او را می بینند. انسان ها را نباید بر مبنای تصاویر اینستاگرام قضاوت کرد بلکه برای این کار باید به جست و جوی گوگل روی آورد.

کافیست در گوگل لغت “زندگی” را بزنید و شاهد ده

ها مشکل روحی و عاطفی و غیره باشید که مردم به دنبال راه حلی برای آن هستند، همان

مردمی که در اینستاگرام لحظات خوش شان را به اشتراک می گذارند.

اصلا اجازه ندهید که تحت تاثیر رفتار سایرین قرار بگیرید،

آن ها شاید شکست خورده اند و تنها در حال تلاش برای حفظ ظاهرشان هستند!

کلید به دست آوردن پول بسیار ساده است: بودجه خانواده!

نوشتن بودجه خانواده مبتنی بر صفر قبل از شروع هر ماه بسیار با اهمیت است. در بودجه ی مبتنی بر صفر، درآمد های شما منهای هزینه های شما برابر با صفر است. داشتن بودجه خانواده می تواند شما را از زندگی تورمی و مخارج غیر ضروری دور کند و تصمیمات مالی عاقلانه تری بگیرید.

بودجه بندی با هوش اقتصادی= حفظ زندگی از خطرات تورم

ممکن است شما فکر کنید که بودجه خانواده، زندگی تان را محدود خواهد کرد اما واقعیت این است که بودجه به شما مجوزی برای پرداخت پول می دهد ولی در جاهایی که قبلا برای آن برنامه ریزی کرده و در بودجه تان لحاظ کرده اید. زمانی که می خواهید خریدی انجام دهید که در بودجه خانواده به آن اشاره نشده است، چه می شود؟

به جای اینکه به قرض کردن و لیزینگ کردن و کارهایی از این

قبیل فکر کنید، برای پس انداز پول تان برنامه ریزی کند و البته در کشور ما به خاطر

افت ارزش پول چه بهتر که پس انداز شما دلاری یا سهامی طلا و غیره باشد. این راه

صحیحی برای رسیدن به خواسته های تان است و چه حس خوبی است که خریدتان را در موعد

مقرر، نقدی پرداخت کنید.

نکته مهم: البته در

صورتی که تورم همچنان با شیب زیاد رو به بالا باشد، استفاده از وام بانکی برای

خرید توجیه اقتصادی دارد!

شما برای اختصاص سهمیه از درآمد به بخش های مختلف زندگی تان چه سیاستی را دنبال می کنید؟ به نظرم جدول زیر می تواند ایده ی خوبی به شما بدهد:

شما برای اختصاص سهمیه از درآمد به بخش های مختلف زندگی تان چه سیاستی را دنبال می کنید؟ به نظرم جدول بودجه خانواده زیر می تواند ایده ی خوبی به شما بدهد:

درصد از مجموع مخارج

دسته بندی هزینه ها

۱۰–۱۵%

پرداختی های منظم (وام و تحصیل بچه

ها و غیره)

۱۰–۱۵%

پس انداز

۲۵–۳۰%

منزل

۱۰–۱۵%

حمل و نقل، رفت و آمد

۱۰–۱۵%

غذا

۵–۱۰%

آب، برق، گاز، تلفن

۱۰–۲۵%

بیمه

۵–۱۰%

سلامت، ورزش و پزشکی

۱۰–۱۵%

هزینه های شخصی

۵–۱۰%

تعطیلات

زندگی تورمی را کنار

بگذارید و به سمت اهداف تان حرکت کنید

به جای افزایش هزینه و توجه به چشم و هم چشمی ها، زمانی که

درآمد یا حقوق تان افزایش می یابد کمک های تان را برای رسیدن به اهداف مالی بیشتر

کنید.

با پول های اضافی (ناشی از اضافه کار، حق ماموریت، قرارداد

جدید یا هر پولی که انتظارش را نداشتید) بدهی های کوچک و پر هزینه تان را پرداخت

کنید و برای روز مبادا پس انداز کنید یا هزینه های ماه آتی را زودتر پرداخت کنید.

نکته: در صورتی که

تورم با شیب زیاد و رو به بالا باشد مانند شرایط سال ۱۳۹۷ و ۱۳۹۸ توصیه به انجام

این کار نداریم و بلکه توصیه می کنم پرداخت بدهی های تان اگر با نرخ بهره ی کمی

است را به آینده موکول کنید و صرفا بر روی پس انداز تمرکز کنید.

توصیه می کنم همین حالا فایل رایگان و آماده ی نوشتن بودجه خانواده را از از لینک بودجه دانلود کن و اولین بودجه ات را آماده کن.

به احتمال زیاد شما مهارت حسابداری قوی ندارید مگر اینکه مالک یک شرکت حوزه ی مالی باشید و از این رو لازم است تا به صورت کاربردی با مفاهیم مالی مانند صورت جربان وجوه نقد، بودجه، پروژه، سود و زیان و غیره آشنا شوید.

این مسئله از آنجا ضروری است که شما باید جمع بندی از

سلامتی مالی و اقتصادی کسب و کارتان داشته باشید و دلیلی است برای اینکه هر

کارآفرین باید آموزش هوش مالی را در اولویت آموزشی اش قرار دهد.

البته منظور ما از آموزش مسائل مالی این نیست که شما باید از فردا آموزش آکادمیک حسابداری و مسائل مالی را شروع کنید و حسابداری یاد بگیرید یا در امتحان حسابداری رسمی شرکت کنید.، بلکه شما تنها نیاز به یک دانش پایه در مورد مسائل مالی کسب و کار داشته باشید تا بتوانید به راحتی حرف مشاوران مالی و مالیاتی تان را بفهمید.

ما در وبسایت جامع هوش مالی ۱۱ راهکار برای تقویت هوش حسابداری و هوش کارآفرینی با تکیه بر هوش مالی شما کارآفرین های گرامی با استفاده از منابع نشریه فوربس قرار داده ایم.

به برنامه ریزی جایگزین اولویت بدهید

یک نکته ی مهم در اجرا و مدیریت یک تجارت موفق، برنامه ی

جایگزین یا اصطلاحا پلن B در کسب و کار

است تا اگر اتفاقی برای خودتان یا شرکایتان افتاد از قبل برای آن برنامه ریزی

داشته باشید و بهترین تصمیم را بگیرید.

برای مثال اگر فردا یکی از شرکای کلیدی تان به شما درخواست

قطع همکاری بدهد، چه خواهید کرد؟ برنامه ی شما برای مدیریت این اتفاق چیست؟

بهتر است در نقش یک کارآفرین سناریوهای احتمالی کسب و

کارتان را بررسی کنید.

سال ها پیش بنا به

تخصص ام در حوزه ی مالی، برای شرکت های تولیدی و خدماتی که قصد توسعه ی کسب و کار

را دارند، برآورد اقتصادی و طرح توجیه اقتصادی تهیه می کردم. یکی از مهم ترین

سوالات من از کارآفرین ها این بود که اگر ورشکست شوید، چه خواهید کرد؟!

هیچ کارآفرینی این

سوالم را نمی پسندید و غالب آن ها واکنش منفی نشان می دادند ولی این سوال باعث

تلنگری در برنامه ها می شد و برنامه ریزی کسب وکار با دقت بیشتری اجرا می شد.

یکی از بهترین راهکارها استفده از یک متخصص مالی برای برنامه

ریزی در مورد این اتفاقات است تا اثرات احتمالی این رخدادها را برآورد کند و برای

آن برنامه ریزی داشته باشید.

هوش کارآفرین در مسائل مالی

یک تیم مشاور مالی در شرکت تان ایجاد کنید

یک کارآفرین هوشمند همواره دایره ی گسترده ای از ارتباطات

کاری و حرفه ای را در کسب وکار خواهد داشت و به فراخور نیاز از آن ها بهره خواهد

گرفت. سعی کنید از کارآفرین ها و تجار موفق در شرکت تان استفاده کنید و البته به

گونه ای برخورد کنید که حس سو استفاده به آن ها دست ندهد!

یکی از بهترین راهکارها، برگزاری Event یا رویدادهای

تخصصی در حوزه ی کاری تان است و با هزینه ای کم می توانید بهترین ارتباطات را شکل

دهید.

برای تقویت هوش مالی کارآفرینی بر جریان وجوه نقد شرکت تمرکز کنید

صورت جریان وجوه نقد نقشی مانند خون در بدن دارد. این گزارش

نشان می دهد که پول از کجا و چقدر وارد شرکت می شود و چگونه هزینه می شود. شخصا

با تاجران و کارآفرین های موفق زیادی

ملاقات داشتم و بسیاری از آن ها فهم مناسبی از مفاهیمی نظیر بدهی، اعتبار بانکی و

واژه های حسابداری داشتند.

اگرچه دانش آنها آکادمیک نیست ولی با این حال در زمان صحبت

بر روی عملکرد شرکت شان به واقع تمام توصیفاتشان در قالب صورت جریان وجوه نقد می

گنجد که در یک قالب ساده و عامه فهم مطرح می شود.

از حسابدارتان سوال بپرسید

حسابداران به صورت منظم گزارشات و صورت های مالی همراه با جزئیات

پیچیده با فرض اینکه مدیرعامل شرکت آن ها را می فهمد و از روند کار آنان نیز آگاه

است به شما ارائه میدهند، از آن ها بخواهید مفاهیمی که با آن آشنایی ندارید را به

شما کاملا توضیح دهد.

حسابداران شرکت منبع فوق العاده ای برای آموزش یک به یک این

مفاهیم پیچیده به کارآفرین ها محسوب می شوند. از این که با حسابدارتان وقت

بگذرانید و سوال بپرسید هیچ واهمه ای نداشته باشید و تا می توانید از او سوال

بپرسید.

برای رشد هوش کارآفرینی بدون درنگ وضعیت حساب ها را کنترل کنید

بسیاری از کارآفرین ها و مالکان کسب و کار تنها در دوره ای

که قرار است مالیات یا پاداش پایان سال یا در بهترین حالت حقوق را پرداخت کنند بر

دفاتر مالی شان تمرکز می کنند.

امروز نرم افزارهای حسابداری مانند نرم افزار حسابداری همکاران سیستم، حسابداری فرداد، حسابداری پارمیس، حسابداری هلو و غیره شما را در هر لحظه از

وضعیت حساب های کسب و کارتان مطلع می کنند و همچنین ابزارها و گزارشات متخلفی هم

به شما برای رصد سایر بخش ها قرار می دهند، از آنجا که احتمالا شما امروز از این

ابزارها در شرکت تان بهره مند هستید، از این پس باید هر هفته گزارشات این

نرم افزارها را بررسی نمایید.

نرم افزارهای حسابداری عکس های دقیقی از وضعیت شرکتتان به شما نشان می دهند.

اطلاع کارآفرین از وضعیت فعلی شرکت از مهم ترین بخش ها در

هوش مالی کارآفرین است و به همین دلیل حضور حسابدار در یک شرکت بسیار با اهمیت است

اما به یاد داشته باشید که آن ها از جنس ممیزهای مالیاتی و حسابرس ها هستند.

به جای آن شرکت های CFO دارای حسابداران، مدیران مالی و

کنترل کننده های بسیاری هستند که کارهای حسابداری را برای شرکت ها از صفر تا صد

انجام می دهند و علاوه بر آن مباحث مالی،

مالیاتی و حسابداری را برای کارآفرین ها ، تجار و مالکان کسب و کار توضیح می دهد.

نکته: منظور از شرکت های CFO شرکت هایی

هستند که تمام خدمات مالی را برای شما انجام می دهند و با جست و جو در گوگل به آن ها دسترسی خواهید داشت.

برای افزایش هوش

مالی کارآفرینی نسبت های مالی شرکت تان را با شرکت های همکار و رقبای هم

سطح مقایسه کنید

کارآفرین ها و مالکان کسب و کار می توانند با مقایسه ی

وضعیت مالی شرکت شان با شرکت های معتبر هم سطح شان که در صنعت آن ها حضور دارند یا

سایر صنایع، هوش مالی شان را افزایش بدهند. این مقایسه اطلاعات ارزشمندی را به شما

خواهد داد.

برای مثال اگر در شرکت های معتبر افزایش دوره ی وصول

مطالبات را ببینید می توانید استراتژی آن ها در فروش اعتباری را تحلیل کنید و یا

رشد دارایی های این شرکت ها و توسعه ی آن ها به شما اطلاعات بسیاری خواهد داد.

یکی از بهترین راهکارها برای دسترسی به اطلاعات مالی سایر

شرکت ها استفاده از سایت کدال و جست و جوی نام شرکت در این سایت

است. در سایت کدال می توانید با مطالعه ی گزارش های تفسیری و بررسی و تحلیل کسب و

کارها هوش مالی و هوش تجاری تان را افزایش دهید.

مقایسه ی آمارهای مالی یک راه عالی برای افزایش سواد مالی است.

اجازه ندهید که حسابدارتان از توضیج جزئیات پیچیده حساب های مالی طفره برود.

بسیاری از کارآفرین ها و مالکان کسب و کار برای انجام

فعالیت های مالی از حسابدار استفاده می کنند و از این رو به یک منبع مناسب برای

افزایش دانش مالی شان متصل هستند.

از حسابدارتان بخواهید جداول، مفاهیم و جزئیات را کاملا

برای توضیح دهد و البته امکان دارد آن ها به شما بگویند مثلا این مفهوم بسیار

پیچیده است. با این حال زمانی که اعداد و اطلاعات را بازبینی می کنید از آن ها

بخواهید که به شما کاملا توضیح دهند گویی که شما در ترم یک حسابداری هستید!

این کار را برای یک سال انجام دهید و پس از یک سال از حجم

اطلاعات مالی که می دانید شگفت زده خواهید شد.