چرخه بازار مالی

چرخه بازار مالی

با عرض سلام خدمت تمامی دوستان عزیز

در پست قبلی اندکی در مورد کارایی یا ناکارایی بازارها صحبت کردم و قصد داشتم در این پست مطلبی در آن حوزه یادداشت نمایم و به ناگاه به یاد تحلیلی افتادم که بسیار به دلم نشسته بود و کار قوی در این حوزه و چرخه های اقتصادی بزرگ انجام داده بودند و تصمیم گرفتم در حد توانم متن را به زیان فارسی بازگردانم و آن را در وبلاگ قرار دهم و پیش از مطالعه اشکالات اندک را بنده ببخشایید و سعی داشته ام در زمان کم بازنویسی شود و از مفهوم نیز چیزی کسر نگردد. خوب سخنم را کوتاه می کنم و می توانید در زیر این تحلیل را مشاهده بفرمایید.

بخش دارایی ، بخش و بازده کشور برای نیمه اول سال ۲۰۱۵

من طبقه ی دارایی ها ، بخش و بازده کشوری را یک بار در نیمه و بار دیگر در پایان سال بروزرسانی می کنم. به همین ترتیب این مطلب نیز در پایان ماه ژوئن به روز شده است.

اما قبل از دریافت نتایج واقعی میخواهم به چند نکته فراتر از اعداد اشاره کنم.

این نمودار با یک سری ابزار بصری ساده به توضیح مفاهیمی مانند چگونگی تغییرات بازده از یک سال به بعد کمک میکند، چگونه یک پورتفوی متنوع به شما بهترین بازده ها و یا بدترین بازده ها را می دهد و این که چگونه بسیاری از سرمایه گذاران قربانی تعقیب گذشته می شوند.(تصمیم گیری بر اساس اطلاعات تاریخی)

چارت ها همچنین این که چگونه دارایی ها در حالی که همیشه به طور میانگین بالاتر یا پایین تر از میانگین هر ساله ی خود هستند به بازده میانگین میرسند را نمایش میدهد. ( به این معنی که هرگز دارایی ها به بازده میانگین خود در هر سال برخورد نمی کنند)، چرا که دارایی هایی که بازده ایجاد می کننند تمایل دارند که به میانگین دوره های بلند مدت خود برگردند و برای همین ارزش گذاری مهم است.

به طور ساده شما هرگز نمی بینید که طبقه ی دارایی ها یا بخش ها یا کشورها همیشه در راس چارت یا در انتهای چارت سالیانه باشند.

در انتهای چارت ها نشان داده می شود که بازده های سالیانه چگونه می توانند بسیار متفاوت از بازده های هر ۱۵ سال باشد. پانزده سال بخش کوچکی از زمان است و نباید برای تصمیم گیری در مورد آینده به این ۱۵ سال اتکا کرد و باید تاریخچه ی کامل مد نظر باشد. تا کنون بسیاری از سرمایه گذاران با نگاه به عملکرد گذشته تصمیمات اشتباهی را گرفته اند.

اگر شما به هر دلیلی از این جدول استفاده می کنید، از آنها برای آنچه که هستند استفاده کنید- این راهنما نشان می دهد که همه چیز تغییر می کند، بیشتر اوقات انتظار شما از آنها کم است و در هر لحظه انتظار بیشتری از آنها ندارید.

در زیر شما می توانید طبقه ی دارایی ها ، بخش شاخص S&P و بازارهای بین المللی و بازده بازارهای نوظهور را ببینید. من نمی خواهم زمان بیشتری را برای بحث در مورد نتایج واقعی بگذرانم در حالی که نتایج به خوبی قابل مشاهده است.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار| سرمایه گذاری خارجی | بازده دارایی

این چارت ها تنها ۱۵ سال گذشته را نمایش می دهد زیرا من فکر کردم برای گرفتن احساسی از چارچوب بحث، تعداد سال ها به اندازه ی کافی طولانی هست و بیشتر از این هم کار مطالعه را سخت می کند.

این موارد واضح نیست مگر اینکه شما این ها را با پایان سال ۲۰۱۴ مقایسه نمایید اما برداشت سال ۲۰۰۰ نشان می دهد که چگونه تاثیر سالانه در بازده طولانی مدت تاثیر دارد.

برای مثال، بازده سالانه بازارهای نوظهور در حدود ۳% افزایش یافت در حالی که در سال ۲۰۰۰ بازده بدی داشت. از سوی دیگر شاخص REITs در سال ۲۰۰۱ بازدهی عالی و در نیمه ی ابتدایی سال ۲۰۱۵ کمترین بازده را داشته است.

زمانی که این دو شاخص را کنار هم قرار میدهیم، به ما چگونگی یک ضرر بزرگ یا یک سود رویایی را نشان میدهد. اما همچنین به آسانی به ما نشان می دهد که این تنها قسمتی از گذشته است.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار | عملکرد شاخص S&P | سرمایه گذاری

شاخص S&P500 امسال هیچکاری نکرد. در واقع، شما نباید بعد از عملکرد سال ۲۰۰۹ انتظاری از این شاخص داشته باشید. شاخص S&P500 خواه بالا یا پایین برود در هر صورت به شما همه چیز را میگوید. شکست بازار در هر بخش به شما اطلاعاتی در مورد بازده ها می دهد. بازار بر اساس چرخه ها حرکت می کند، دانستن این که هر بخش از چرخه چگونه انجام می شود به شما در مورد این که در کجای چرخه ی فعلی هستیم ایده می دهد.

من به یک نکته از یوتیلیتی ها اشاره می کنم که اینها تا کنون در سال جاری بدترین عملکرد را داشته اند. سود سهام به لطف نرخ های بهره ی پایین تبدیل به سرمایه گذاری محبوب شده است. در حال حاضر فدرال در مورد نرخ های بهره بالاتر صحبت می کند، مردم تهییج می شوند و شما هم آن بخش شناخته شده از سود تقسیمی سهام را یک جا می فروشید.

برای هر کسی که در مورد از دست دادن سود تقسیمی سهام نگران است، من به شما توصیه می کنم اینکه برای بار اول چگونه سهم خریدید را به یاد بیاورید. سرمایه گذاران به دیدن ضررها و فراموش کردن تمایل دارند. علاوه بر این به شما سود سهام کمتر به همراه خرید در قیمت پایین را توصیه می کنم.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار | بازده بازار سهام بین المللی | سرمایه گذاری

بازده بازارهای بین المللی پس از چند سال به جایگاه آمریکا بازمیگردند که در سال جاری این مورد تا کنون معکوس به نظر می رسد.

بیشترین عملکرد را کشورهای اروپایی داشته اند. کشورهای برتر این ناحیه بیش از ۶% در نیمه ی ابتدایی سال بازده داشته اند، کشورهایی شامل نروژ، بلژیک،پرتقال، دانمارک در اینجا بالاتر از بقیه هستند.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

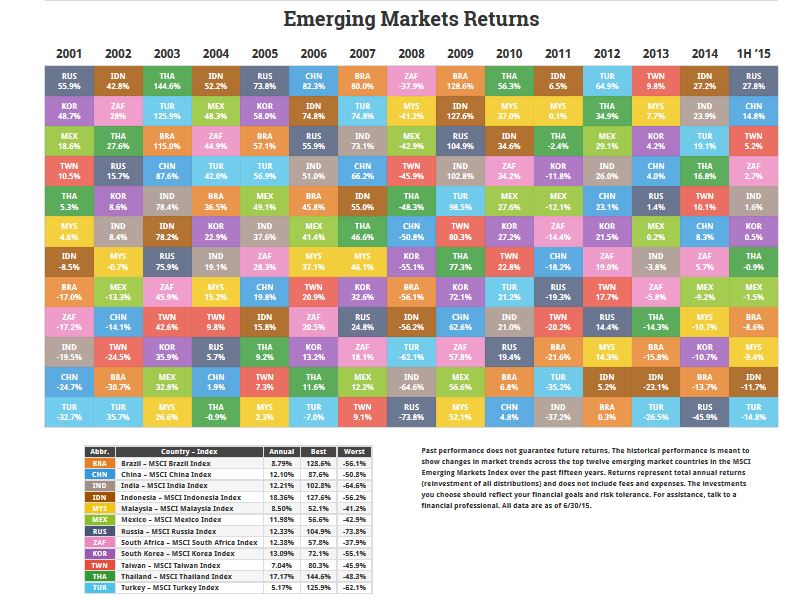

چرخه بازار | بازده بازارهای نوظهور | سرمایه گذاری

بازارهای نوظهور می توانند در چند ماه به کلی تغییر کنند. در شش ماه اخیر بهترین و بدترین عملکردها را هند و روسیه داشته اند، روسیه از باقی بازارها در نسبت CAPE نسبت به ابتدای سال بیشتر زیرارزش شمرده می شود، در شش ماه اخیر بازار این کشور بیش از ۴۵% افت کرده است.

در چارت فریبنده ترین بازار مربوط به چین است. بازار چین از اواسط ماه ژوئن تا به امروز یک سقوط آزاد داشته است و همچنین به نظر نمیرسد سقوط این بازار به این زودی ها متوقف شود. اگر شما می خواهید در مورد رفتار سرمایه گذاران در طی صعود و سقوط بازار مطالعه کنید، بازار سهام چین یک نمونه ی عالی برای مطالعه است.

چارت های بالا کاملاً واضح هستند و مفاهیم کلیدی را توضیح می دهند، آن ها همه ی داستان بازده ها از یک سال به سال بعد را نمی گویند. آنها فقط نتایج را زمانی که فاکتورها با هم برخورد دارند نشان می دهند.

**************************************

از دید من کار بسیار دقیقی انجام گرفته و ان شاالله در آینده بیشتر در موردشون صحبت می کنیم.

با آرزوی شادی و موفقیت برای همگی

بزرگی می گوید: به لبخندتان اجازه دهید که دنیا را تغییر دهد. لبخندتان پابرجا!

شاد باشید.

منبع: نول اینوستور

——————————————————————————————-