تعیین بودجه در خانواده و مشخص کردن درآمد و مخارج در نگاه اول کار ساده ای است و اصلا نیاز به برنامه ریزی ندارد و همه چیز به صورت ذهنی قابل محاسبه است، اما بسیاری از مردم بیشتر از پس اندازشان خرج می کنند که نتیجه اش ایجاد بدهی برای آن ها است ولی این همه ی ماجرا نیست و خبر خوب این هست که با نوشتن بودجه خانواده میشه از این رفتارو افزایش بدهی به راحتی جلوگیری کرد و علاوه بر اون با هر درآمدی میشه یک برنامه ی سرمایه گذاری مناسب را دنبال کرد

در حال حاضر بخش قابل توجهی از مشکلات و بی محبتی های زندگی مشترک در خانواده های ایرانی به مسائل مالی باز میگردد و چه چیزی از این بهتر که با برنامه ریزی اصول و دوری از تنبلی برای تنظیم بودجه خانواده وقت بگذارید.

ما برای این کار تاکتیک هایی را با توجه به رفتارهای مالی ایرانیان و بررسی منابع داخلی و خارجی به کار گرفتیم تا شما بدون مشکل رفتارها و عادات مالی خودتان را بهبود بدهید.

بودجه بندی کنید

برنامه ریزی مالی خانواده

جمله ی ساده ای است، درسته؟

ولی چرا تنها تعداد کمی از خانواده های ایرانی این کار را انجام می دهند؟

شاید بسیاری از خانواده ها یا سرپرست های خانوار این محاسبات را ذهنی انجام دهند، ولی برنامه ای که روی کاغذ رسم نشود هیچ گاه قابلیت اجرا نخواهد داشت. زمانی که برنامه یا بودجه را می نویسید مغز شما با دقت بیشتری بررسی ها را آنالیز می کند.

بودجه بندی صرفا به معنی این است که درآمد و هزینه های تان را به صورت دقیق در نظر بگیرید تا مشخص کنید که چه قدر پول در اختیار دارید و کجاها میخواهید آن را هزینه کنید. هنگامی که شما درک روشنی از بودجه ی فعلی تان دارید، این که چه مقدار در ماه درآمد و هزینه دارید و مسئولیت چه هزینه هایی با شماست و مسائلی از این دست، موجب نگاه دقیق تر شما به زندگی مالی تان خواهد شد و به راحتی می توانید جاهایی را پیدا کنید که برای آن ها هزینه ی کمتری صرف کنید.

مثال: مدتی پیش با یکی از دوستان که با مشکلات مالی مواجه بود، برای مشاوره ی مالی ملاقاتی داشتیم و در آن جلسه اقدام به تدوین بودجه ی خانوار و آموزش نوشتن بودجه پرداختیم. بعد از نوشتن بودجه از هزینه های خرد و کلانی که در ماه داشت، متعجب بود و هیچگاه فکر نمی کرد ماهانه فقط ۱۵۰ هزار تومان فقط برای شیرکاکائو و کیک صبحانه هزینه می کرد!

نوشتن برنامه ها، معجزه می کند و این تنها مثال کوچکی از فواید این کار است.

چگونه بودجه بندی کنیم ؟

بودجه بندی خانواده

در این بخش قدم به قدم باید اقدام به برنامه ریزی مالی خانواده نمود.

قدم اول بودجه خانواده: نیازهایتان را در برابر خواسته هایتان مشخص کنید

یک راه موثر برای بهبود و تنظیم بودجه شناسایی بخش هایی از بودجه است که اصطلاحا شما به آن ها نیاز ضروری ندارید و صرفا هزینه های اختیاری یا خواسته های شماست که شما برای آن هزینه صرف می کنید. برای مثال شما به خرید گوشت نیاز دارید ولی نیاز به رفتن به باشگاه بولینگ ندارید و این کار صرفا خواسته ی شماست.

شناسایی تفاوت بین خواسته و نیاز می تواند به شما در فهم بهتر نیازهای ضروری و دسته بندی هزینه ها کمک کند و با این کار شما می توانید بخش هایی از درآمد خود را حفظ یا پس انداز کنید. در قدم اول شما مخارج تان را بررسی کنید و خریدهای غیر ضروری را حذف کنید.

برای مثال خرید غیر ضروری در زمان خرید در هایپرمارکت ها بیشتر رخ می دهد، شما اگر در هنگام خرید در هایپرمارکت، سوشی یا پیتزای آماده نخرید، مطمئنا لطمه ای به زندگی تان وارد نخواهد شد!

این کار می تواند در بودجه ی سالانه ی شما تاثیر قابل توجهی را با آزاد کردن منابع و کم کردن هزینه ها یا استفاده از آن درآمد در جای دیگر ایجاد کند. با کاهش هزینه های سرگرمی یا خریدهای بیهوده، شما می توانید در یک ماه ۱۵% از هزینه های تان را کاهش دهید.

ایده ی ما این نیست که لذت بردن از زندگی تان را متوقف کنید اما، درک و شناسایی هزینه ها و اولویت بندی مخارج برای یک حساب پس انداز نتیجه بخش خواهد بود.

بخش قابل توجهی از مردم به واسطه ی وام های خانوادگی و قرض الحسنه، وام مسکن، وام های متفرقه ی بانک ها با سود بالا و کارت های اعتباری یا هزینه های درمانی و مصرفی بدهکار هستند و سال های زیادی طول می کشد تا بدهی ها را پرداخت کنند اما مهم این است که شما با این شرایط زندگی خوبی داشته و بدهی تان را مدیریت کنید.

برای تعیین این که کدام بدهی ها یا وام های شما هزینه ی بهره ی بیشتری را به شما تحمیل می کند حتما زمان بگذارید و ابتدا پول آن ها را پرداخت کنید.

حتما در زمان دریافت وام به شما برنامه ی وام داده می شود و اگر هم آن را در اختیار ندارید حتما به بانک مراجعه و درخواست برنامه ی اقساط کنید و اولویت تان با پرداخت وام هایی باشد که هزینه ی مالی بیشتری دارند. توجه داشته باشید که قسط های وام بانکی شما از دو بخش تشکیل شده است:

اگر شما شرایط سختی را از نظر مالی پشت سر می گذارید و نمی توانید هزینه های خودتان را کنترل کنید، از یک مشاور مالی حرفه ای کمک بگیرید ولی قبل از هر چیز استفاده از فایل اکسل زیر را برای تنظیم بودجه ی خانواده توصیه می کنم.

برنامه ریزی برای مخارج زندگی

با استفاده از فایل جدول مخارج زندگی می توانید برنامه ریزی مالی منسجمی داشته باشید. در این جدول کافیست شما در ابتدای ماه هزینه ها و درآمد های خود را در بخش پیش بینی یادداشت کنید و هر زمان که هزینه ای انجام دادید در این فایل، آن هزینه را یادداشت کنید و در پایان ماه ببینید پیش بینی شما چقدر با واقعیت انطباق دارد.

حال نوبت برنامه ریزی برای کاهش هزینه ها هست:

حدول را ببینید.

بودجه ماهانه شخصی

درآمد ماهانه برنامه ریزی شده

تراز برنامه ریزی

(درآمد برنامه ریزی شده منهای هزینه ی برنامه ریزی شده)

ریال ۳,۴۰۵

درآمد

ریال ۴,۳۰۰

درآمد اضافی (شغل دوم و پاداش و اضافه کاری و غیره)

ریال ۳۰۰

تراز واقعی

(درآمد محقق شده منهای هزینه ی محقق شده)

ریال ۳,۰۶۴

مجموع درآمد برنامه ریزی شده

ریال ۴,۶۰۰

تفاوت

(تزاز واقعی منهای تراز برنامه ریزی شده)

ریال ۳۴۱-

درآمد ماهانه محقق شده

درآمد

ریال ۴,۰۰۰

درآمد اضافی (شغل دوم و پاداش و اضافه کاری و غیره)

ریال ۳۰۰

مجموع درآمد ماهیانه محقق شده

ریال ۴,۳۰۰

هزینه های منزل

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

هزینه های سرگرمی

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

اجاره ی منزل یا اجاره به شرط تملیک

ریال ۱,۰۰۰

ریال ۱,۰۰۰

ریال –

هزینه ی خرید فیلم (سی دی یا دی وی دی)

ریال –

قبض تلفن (همراه + ثابت)

ریال ۵۴

ریال ۱۰۰

ریال ۴۶-

بازی بچه ها

ریال –

قبض برق

ریال ۴۴

ریال ۵۶

ریال ۱۲-

رفتن به سینما

ریال –

هزینه بنزین

ریال ۲۲

ریال ۲۸

ریال ۶-

رفتن به کنسرت

ریال –

قبض آب

ریال ۸

ریال ۸

ریال –

رفتن به استادیوم

ریال –

هزینه اینترنت

ریال ۳۴

ریال ۳۴

ریال –

دیدن تئاتر

ریال –

ضایعات و دور ریختنی (مثلا دور ریز خرید میوه)

ریال ۱۰

ریال ۱۰

ریال –

سایر

ریال –

هزینه تعمیرات وسایل

ریال ۲۳

ریال –

ریال ۲۳

سایر

ریال –

هزینه مهمانی

ریال –

ریال –

ریال –

سایر

ریال –

سایر هزینه ها

ریال –

ریال –

ریال –

مجموع

ریال –

مجموع

ریال ۴۱-

وام ها

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

هزینه ی حمل و نقل

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

وام شخصی

ریال –

خرید ماشین

ریال –

وام تحصیلی

ریال –

کرایه تاکسی – اتوبوس

ریال –

وام منزل

ریال –

بیمه

ریال –

وام اعتیاری

ریال –

جریمه رانندگی

ریال –

وام ماشین

ریال –

سوخت (گاز، بنزین، گازوئیل]

ریال –

سایر

ریال –

هزینه تعمیرات

ریال –

مجموع

ریال –

سایر

ریال –

مجموع

ریال –

مالیات

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

مالیات حقوق

ریال –

بیمه

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

مالیات شغل دوم

ریال –

بیمه منزل

ریال –

مالیات حقوق همسر

ریال –

بیمه خدمات درمانی

ریال –

سایر مالیات پرداختی

ریال –

بیمه عمر

ریال –

جمع

ریال –

سایر بیمه

ریال –

جمع

ریال –

پس انداز و سرمایه گذاری

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

کسر بازنشستگی

ریال –

هزینه غذا

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

حساب سرمایه گذاری

ریال –

مواد غذایی (برنج و گوشت و مرغ و غیره)

ریال –

سایر

ریال –

غذای بیرون

ریال –

جمع

ریال –

سایر

ریال –

جمع

ریال –

هدیه ها و کمک مالی

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

قرض به بقیه

ریال –

حیوان خانگی

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

هدیه

ریال –

غذا

ریال –

سایر

ریال –

درمانی و دامپزشکی

ریال –

جمع

ریال –

پیرایش و حمام

ریال –

اسباب بازی

ریال –

هزینه های اقدامات حقوقی

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

جمع

ریال –

هزینه ی وکیل

ریال –

جمع

ریال –

هزینه ی فرم ها و دفاتر پیشخوان قضایی

ریال –

هزینه ی دادگاه یا محکومیت

ریال –

مراقبت شخصی

هزینه ی برنامه ریزی شده

هزینه ی واقعی

تفاوت

سایر

ریال –

پزشک

ریال –

جمع

ریال –

آرایشگاه

ریال –

لباس

ریال –

مجموع بودجه برنامه ریزی شده

ریال ۱,۱۹۵

خشکشویی و لباس شویی

ریال –

باشگاه ورزشی

ریال –

مجموع بودجه محقق شده

ریال ۱,۲۳۶

ریال –

سایر

ریال –

مجموع تفاوت

ریال ۴۱-

جمع

ریال –

حال باید هزینه های ضروری و نیازهای تان را مشخص کنید و کاهش هزینه از بخش نیازهای غیرضروری را شروع کنید.

این فایل توسط تیم تولید محتوای وبسایت هوش مالی تهیه شده و لطفا با منبع یا بدون منبع برای عزیزانتان ارسال کنید تا کمتر شاهد مشکلات مالی هم وطنانمون باشیم.

صندوق سرمایه گذاری مشترک یکی از بهترین ابزارهای سرمایه گذاری در

سراسر جهان به شمار می آید. این صندوق ها با جمع آوری منابع پولی افراد عادی و

شرکت های مختلف تحت یک ساز و کار قانونی و با نظارت دقیق دولتی اقدام به سرمایه

گذاری وجوه جمع آوری شده می نمایند.

فرض کنید امروز به یکی از شعب بانکی مراجعه و قصد سپرده گذاری وجوه

خودتان (فرض کنید یک میلیارد تومان) را دارید. قدرت چانه زنی شما در کسب بیشترین

نرخ سود از بانک چه خواهد بود؟

آیا اگر شما با ده نفر از دوستانتان به شعبه بانک مراجعه کنید که از

قضا آن ها هم سرمایه ای مانند شما داشته باشد، آیا قدرت چانه زنی شما در کسب سود

افزایش پیدا نخواهد کرد؟ این مسئله حتی در خریدهای روزمره هم اتفاق می افتد،

محصولی که با تعداد کمتر می خرید همیشه قیمت بالاتری نسبت به عمده دارد.

حال به فضای بازارهای مالی اعم از بازار بورس، بازار طلا، بازار زعفران

و غیره برگردیم و فرض بر این باشد که شما تشخیص داده اید که یکی از این بازارها، می

تواند سودآوری خوبی در کوتاه مدت یا بلندمدت داشته باشد، آیا بدون اطلاعات کافی

ورود شما به این بازارها، سودآور خواهد بود؟

در بازاری که صدها تحلیلگر ریز به ریز جزئیات اتفاقات را بررسی می کنند

و حتی به اخباری که بسیاری از مردم عادی نمی دانند، دسترسی ندارند، کسب سود کار

راحتی نخواهد بود و به عنوان یک مشاور سرمایه گذاری به جد و بر مبنای تجربه عرض می

کنم که ۹۵% فعالین بازار سرمایه در این بازار سرمایه ی خود را از دست می دهند.

پس با این حال بهترین روش سرمایه گذاری در این بازارها چه خواهد بود؟

راه حل اول: از یکی از آشنایان که در بازار بورس فعالیت می کند بخواهیم

با پول ما هم سرمایه گذاری کند.

راه حل دوم: به یکی از صندوق های سرمایه گذاری مشترک تحت نظارت سازمان

بورس برای سرمایه گذاری مراجعه کنیم.

مشخصا راه حل دوم ریسک بسیار کمتری دارد و از طرفی فرآیند دریافت وجوه

و افزایش و کاهش سرمایه به راحتی صورت می گیرد و تمامی مبادلات توسط سازمان بورس

تحت نظر قرار دارد.

با سرمایه گذاری در این صندوق ها شما می توانید ریسک خود را هم مدیریت

کنید، چرا که شما می توانید بر مبنای انتظاراتی که از بازار دارید در صندوق سرمایه

گذاری طلا سرمایه گذاری کند یا بر روی صندوق سرمایه گذاری مشترک سهام یا برروی

صندوق سرمایه گذاری مشترک مختلط (سهام و بانک) و یا صندوق های سرمایه گذاری مشترک

با درآمد ثابت که این صندوق ها عموما منابع خود را در بانک ها و اوراق دولتی سپرده

می کنند.

در سال ۱۳۹۸۰ از هر ۱۶ خانواده آمریکایی، یک خانواده در صندوق های سرمیه گذاری مشترک سرمایه

گذاری کرده است و در سال ۲۰۰۶ این آمار به یک خانواده از سه خانواده رسیده است و امروز در سال ۲۰۱۸ از هر سه

شهروند آمریکایی، یک نفر در صندوق های سرمایه گذاری مشترک، سرمایه گذاری کرده است.

تخصصی شدن علوم مالی و نوسانات زیاد بازار در کنار نیاز به تجربه برای کسب سود در بازارهای مالی، منجر به افزایش اقبال سرمایه گذاران به سرمایه گذاری در صندوق های سرمایه گذاری مشترک شده است.به ننحوی که امروزه تعداد صندوق های سرمایه گذاری مشترک به بیش از صدها هزار عدد و با منابعی ده ها هزار میلیارد دلاری رسیده است.

در ایران نیز فرهنگ سرمایه گذاری بر روی صندوق های سرمایه گذاری مشترک روز به روز همه گیر تر می شود و فضای مالی کشور از سال ۱۳۸۷ که صندوق های سرمایه گذاری مشترک پای به عرصه ی خدمات مالی نهادند، روز به روز پیشرفت داشته اند و همین مسئله تیم هوش مالی را بر آن داشت تا با ارائه ی این مقاله شما را در پیدا کردن بهترین گزینه ی سرمایه گذاری راهنمایی کنیم.

اگر شما زمان و اطلاعات کافی از سرمایه گذاری در بورس، سرمایه گذاری در

طلا، سرمایه گذاری در مسکن، سرمایه گذاری در زعفران ندارید. یکی از بهترین گزینه

های سرمایه گذاری، خرید یونیت های (واحدهای) صندوق های سرمایه گذاری مشترک است.

صندوق سرمایه گذاری مشترک چیست؟

صندوق های سرمایه گذاری مشترک، یکی از

ابزارهای سرمایه گذاری جمعی به شمار می آیند که سرمایه گذاران حرفه ای منابع خود

را روی هم گذاشته و با ایجاد یک صندوق مشترک، وجوه را در آن سپرده گذاری کرده و

تحلیلگران حرفه ای و فعالان حرفه ای بازار با آن منابع اقدام به سرمایه گذاری در

بازارهای مالی می پردازند.

هر سرمایه گذار به میزان پولی که در این صندوق سرمایه گذاری کرده است،

از سود و زیان این سرمایه گذاری های آن صندوق منتفع می شود. در صورتی که صندوق در

معاملات سهام، طلا، زعفران، سپرده های بانکی سود داشته باشد همه ی سرمایه گذاران

منتفع می شوند و اگر هم زیان کند همه ی سرمایه گذاران متضرر می شوند.

نکته ی مهم در مورد صندوق سرمایه گذاری مشترک اینجاست که به دلیل اینکه

منابع مالی این صندوق ها از جمع آوری پول های چندین سرمایه گذار حاصل می شود،

ارقام بالایی برای سرمایه گذاری در اختیار صندوق است و صندوق با سرمایه گذاری در

صنایع و شرکت های مختلف و تشکیل یک پورتفوی سرمایه گذاری، ریسک مشتریان (سرمایه

گذاران) را کاهش می دهد.

با یان تفاسیر حجم بزرگ صندوق های سرمایه گذاری مشترک، ریسک سرمایه گذار را کاهش می دهد و از طرفی دارایی های مردم در این صندوق توسط حرفه ای ترین تحلیلگران هر شرکت مدیریت می شود و اقدام به سرمایه گذاری در بازار می نمایند.

در کشور ما نیز شرکت های تامین سرمایه، کارگزاری های بورس و شرکت های

مشاوره سرمایه گذاری با مجوز از سازمان بورس، شرکت های سبدگردان، بنا بر قانون

تنها نهادهایی هستند که مجوز راه اندازی صندوق سرمایه گذاری مشترک را دارند و

فعالیت های آن ها کاملا دقیق توسط سازمان بورس رصد می شود و ریسک از دست دادن

پول(کلاهبرداری و غیره) نزدیک به صفر است.

نکته ی مهم در خصوص این قابلیت نقدشوندگی صندوق سرمایه گذاری مشترک است

و سرمایه گذاران به راحتی هر زمان که بخواهند می توانند پول خود را دریافت کنند.

اما آیا همه ی این صندوق ها برای خرید مناسب هستند و احتمال زیان آن ها

هم هست؟ برای پاسخ به این سوال مقاله را تا انتها به دقت بخوانید.

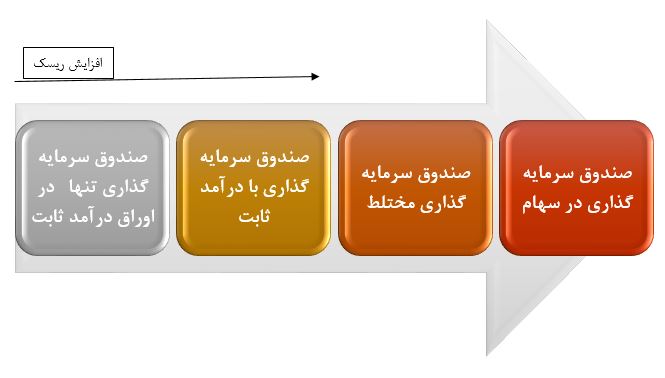

انواع صندوق های سرمایه گذاری مشترک

در حال حاضر چندین نوع صندوق سرمایه گذاری

مشترک وجود دارد و صندوق ها با توجه به موضوع فعالیت شان به چند دسته تقسیم می

شوند.

صندوق سرمایه گذاری مشترک در سهام

همان طور که از نام صندوق سرمایه گذار مترک سهام بر می آید. این صندوق

منابع ناشی از سرمایه گذاران را در بازار سهام سرمایه گذاری می کند و از این رو

بالا و پایین آمدن بازار سهام، بر کسب سود یا زیان شما تاثیر مستقیم خواهد داشت.

در صندوق سرمایه گذاری در سهام حداقل ۷۰% از منابع صندوق، صرف خرید و فروش سهام و مابقی آن

نیز در سپرده ها و اوراق خزانه و غیره سرمایه گذاری می شود.

در زمان صدور یا ابطال واحدهای صندوق سرمایه گذاری مشترک در سهام، خالص

ارزش دارایی های صندوق (NAV) مبنای خرید و فروش اوراق قرار می گیرد و سرمایه گذاران واحدهای صندوق

سرمایه گذاری مشترک سهامی را بر آن مبنا می خرند یا به فروش می سپارند.

این صندوق ها به صورت دوره ای (ماهانه، فصلی و غیره) هیچ سودی پرداخت

نمی کند و سود سرمایه گذاران تنها از بالا و پایین رفتن ارزش سهام زیرمجموعه شرکت

محاسبه می شود که در این جا به اختصار ان ای وی یا خالص ارزش دارایی های صندوق

سرمایه گذاری مشترک سهامی نامیده می شود.

صندوق سرمایه گذاری مشترک سهامی نسبت به سایر صندوق ها اندکی ریسک

بیشتری دارد و سرمایه گذار عموما به منطور استفاده از نوسانات بازار سهام صندوق

مشترک سهامی، سرمایه گذاری می کند.

صندوق سرمایه گذاری مشترک با درآمد ثابت

این صندوق ها عمده ی وجوه سرمایه گذاران را در بانک ها سپرده می کنند و

به دلیل حجم قابل توجه سرمایه، این صندوق های سرمایه گذاری مشترک قدرت چانه زنی

مناسبی برای دریافت سودهای بالاتر دارند. بخشی از سرمایه ی این صندوق ها نیز به

خرید اوراق خزانه ی دولتی اختصاص می یابد که این اوراق نیز سودی به اندازه یا

مقداری بیشتر از بانک به خریداران اوراق می دهد و در پایان ۵ درصد از منابع صندوق

سرمایه گذاری مشترک با درآمد ثابت صرف سرمایه گذاری در بازار سهام و خرید و فروش

سهم می شود.

با توجه به این توضیحات، سرمایه گذاران در صندوق های سرمایه گذاری با

درآمد ثابت ریسک بسیار کمی را متحمل می شوند و اندکی هم از نوسانات بازار بورس

تاثیر می پذیرند. به واقع سرمایه گذاری در این صندوق ها از نظر میزان ریسک، فرق

چندانی با سپرده گذاری در بانک ندارد ولی عموما بانک مرکزی، نرخ سود پرداختی بانک

را کنترل می کند ولی صندوق های سرمایه گذاری مشترک با توجه به درآمدی که کسب

کردند، سود پرداخت می کنند که عموما بالاتر از سپرده بانکی است.

لازم به ذکر است که صندوق سرمایه گذاری مشترک با درآمد ثابت تنها صندوق

سرمایه گذاری مشترک است که به سرمایه گذاران به صورت ماهیانه (مانند سپرده بانکی)

سود پرداخت می کند.

توصیه می کنیم قبل از خرید صندوق درآمد ثابت به سایت صندوق مربوطه رفته

و امیدنامه ی آن را مطالعه نمایید.

علاوه بر صندوق با درآمد ثابت، صندوق دیگری نیز وجوه دارد که تنها در

اوراق با درآمد ثابت (سپرده بانکی، اسناد خزانه، اوراق مشارکت و غیره) سرمایه

گذاری می کند و هیچ معامله ی سهامی انجام نمی دهد. این صندوق ها به تبع همین موارد

ریسک بسیار کمی دارند و صرفا سودی معادل یا مقداری بیشتر از بانک ها به سرمایه

گذاران پرداخت می کنند.

صندوق سرمایه گذاری مشترک مختلط

در این صندوق ها حداقل ۴۰ درصد و حداکثر ۶۰ درصد از دارایی های صندوق در بازار سهام به خرید و فروش سهام اختصاص می یابد. از این رو ریسک سرمایه گذاری در صندوق سرمایه گذاری مشترک مختلط کمتر از صندوق سرمایه گذاری سهام و بیشتر از صندوق درآمد ثابت است.

درجه ریسک صندوق های سرمایه گذاری مشترک

نکته ی مهم: در خرید صندوق های سرمایه گذاری مشترک هیچ محدودیتی وجود

ندارد مگر صندوق های خاص مانند صندوق های سرمایه گذاری خطرپذیر که در صفحات

ابتدایی امیدنامه صندوق به آن اشاره شده است.

صندوق های سرمایه گذاری کالایی

دسته ی دیگر از صندوق ها، صندوق های کالایی هستند و در حال حاضر در

بازار چندین صندوق سرمایه گذاری مشترک کالایی فعالیت می کنند که تمامی آن ها در

طلا سرمایه گذاری می کنند.

اگر فکر می کنید قیمت طلا بالا خواهد رفت و دید مثبتی به بازار طلا دارید و از طرفی نمی خواهید ریسک های امنیتی خرید و نگهداری طلا را بپذیرید. خرید صندوق های کالایی طلا که از نمونه های آن می توان به صندوق سرمایه گذاری پشتوانه طلای لوتوس، صندوق سرمایه گذاری پشتوانه طلای مفید و صندوق سکه طلای کیان اشاره کرد.

این صندوق ها تمام منابع خود را به خرید و فروش گواهی سپرده کالایی

سکه، اوراق مشتقه مبتنی بر سکه اختصاص می دهند و شما با سرمایه گذاری در این صندوق

هایی که بازدهی بهتری داشته اند می توانید از سود معاملات سکه طلا بهره مند شوید.

صندوق سرمایه گذاری جسورانه

اگر قصد سرمایه گذاری در استارت آپ ها و پروژه های نوآورانه را دارید و

برای این کار تخصص مناسب در تشخیص سرمایه گذاری در استارت آپ و پروژه های با بازده

بالا را در اختیار ندارید، این صندوق ها راه حل مناسبی برای سرمایه گذاری در

استارت آپ ها می باشد.

لازم به ذکر است که سرمایه گذاری در این صندوق ها از ریسک بالایی

برخوردار است و به دلیل ماهیت سرمایه گذاری های صندوق امکان کسب سود قابل توجه یا

زیان قابل توجه مورد انتظار است.

صندوق سرمایه گذاری با درآمد ثابت چیست

در صندوق های سرمایه گذاری با درآمد ثابت،

عمده ی منابع صندوق در دارایی های با ریسک بسیار پایین نظیر سپرده های بانکی،

اوراق مشارکت، اسناد خزانه و غیره سپرده گذاری می شود. این صندوق ها مانند سپرده ی

بانکی در دوره های مشخص سود پرداخت می کنند و سود آن ها عموما اندکی بالاتر از سود

بانکی است.

در حال حاضر که بانک ها با نرخ ۲۰% سپرده گیری می کنند، صندوق های درآمد ثابت با نرخ

۲۱%

به سپرده های سرمایه گذاری سود پرداخت می کنند.

صندوق های درآمد ثابت به دو دسته تقسیم می شوند:

·

صندوق

سرمایه گذاری تنها در اوراق درآمد ثابت

·

صندوق

سرمایه گذاری با درآمد ثابت

همانطور که از اسم این صندوق ها بر می آید، صندوق سرمایه گذاری تنها در

اوراق درآمد ثابت، کل منابع خود را صرف سرمایه گذاری در دارایی های با درآمد ثابت

نظیر سپرده بانکی، اوراق مشارکت، اسناد خزانه و غیره سرمایه گذاری می کند.

صندوق سرمایه گذاری با درآمد ثابت که مورد نظر بسیاری از مشاوران

سرمایه گذاری است، ۵ تا ۱۰ درصد از منابع خود را در بازار سرمایه به خرید و فروش سهام اختصاص می

دهد و مابقی را در سپرده بانکی و اوراق مشارکت و اسناد خزانه و غیره سرمایه گذاری

می کند.

برای اطلاع از جزئیات سرمایه گذاری های صندوق به امیدنامه ی صندوق

مراجعه کنید یا با ما تماس بگیرید.

مقایسه صندوق های سرمایه گذاری

برای مقایسه ی صندوق های سرمایه گذاری قبل از هر چیز به سایز صندوق

(میزان منابع صندوق) باید توجه داشت ولی مهم ترین موضوع آن است که صندوق مربوطه چه

بازدهی در گذشته داشته است و اگر عملکرد صندوق در گذشته خوب نبود، دیگر دلیلی برای

سرمایه گذاری در آن صندوق نیست و به سراغ ده ها صندوق دیگر می رویم.

قبل از هر چیز باید با توجه به درجه ی ریسک پذیری تان اقدام به مقایسه

کنید و برای مثال اگر ریسک بالایی را می پذیرید صندوق های طلا را با هم و صندوق

های سهام را با خودشان مقایسه کنید و در خصوص صندوق مختلط و صندوق درآمد ثابت هم

همین طور!

از آنجا که بهترین راه مقایسه ی صندوق ها، مقایسه ی بازدهی آن هاست،

برای بررسی سود صندوق سرمایه گذاری مشترک (انواع آن) به سایت مرکز مالی ایران به آدرس www.fipiran.com مراجعه نمایید.

همچنین در خرید صندوق توجه داشته باشید که صندوق مد نظر شما ضامن

بازپرداخت و ضامن سودآوری دارد یا خیر!

بهترین صندوق سرمایه گذاری بانک

در بین صندوق های سرمایه گذاری بانک، توصیه

می کنیم صندوق هایی را انتخاب کنید که بانک مربوطه شرایط مالی و بنیادی مناسبی

دارد. در حال حاضر بانک های آینده، سرمایه، دی، گردشگری و بانک هایی از این دست

شرایط مناسبی ندارند و به همین تبع توصیه می کنیم با وجود این که خرید واحدهای

صندوق های سرمایه گذاری مشترک ریسک بسیار کمی دارد، اما به این مورد هم توجه داشته

باشید.

نکته ی مهم بعدی توجه به ضامن نقدشوندگی صندوق است و صندوق هایی که ضامن دارند، صندوق های کم ریسک تری می باشند. شما می توانید با بررسی امیدنامه ی صندوق از ضمانت آن با خبر شوید و صندوق ها موظف هستند این مسئله را در امیدنامه منتشر کنند. برای مثال

شما در بخش “ارکان صندوق” در امیدنامه می توانید از ضمانت یا عدم ضمانت نقدشوندگی و پرداخت سود اوراق سرمایه گذاری درآمد ثابت بانک ها مطلع شوید.

رتبه بندی صندوق سرمایه گذاری

برای رتبه بندی صندوق های سرمایه گذاری

باید به عوامل زیر توجه داشته باشید:

بازدهی صندوق

در انتخاب صندوق سرمایه گذاری مشترک حتما بازدهی گذشته ی صندوق را

بررسی داشته باشید. صندوق های با بازده بسیار بالا و بازده بسیار پایین گزینه های

خوبی برای سرمایه گذاری نیستند و سعی کنید از بین ۳۰ صندوق ابتدایی لیست مقایسه ی

صندوق ها، صندوق سرمایه گذاری را انتخاب کنید.

مرکز خدمات مالی ایران با آدرس فیپیران www.fipiran.com/ اطلاعات مناسبی در خصوص بازده صندوق ارائه می

کند. به صورت کلی بازدهی شش ماهه ی صندوق می تواند دید مناسبی در خصوص صندوق به

سرمایه گذاران ارائه نماید.

ضامن نقدشوندگی صندوق

ضامن نقدشوندگی صندوق، تضمین می کند که در زمان عدم وجود وجه نقد کافی

در صندوق برای ابطال واحد سرمایه گذاری خود یا دریافت سودتان وجوه مورد نیاز را

تامین کند و به سرمایه گذار پرداخت شود.

ضمانت جبران خسارت/ جبران سود ، ضامن سودآوری صندوق

این ضمانت که عموما در صندوق های با درآمد

ثابت ارائه می شود در زمانی کاربرد دارد که صندوق سرمایه گذاری مشترک پرداخت سودی

را تضمین نماید و در صورتی که در سررسید، توان پرداخت سود تعهد شده را نداشته

باشد، ضامن جبران سود، وظیفه ی پرداخت سود شما را به عهده دارد. در حال حاضر

تقریبا تمامی صندوق های درآمد ثابت به جای تعهد پرداخت سود مشخص، پیش بینی سود

پرداختی دارند و این ضمانت را از اوراق خود حذف کرده اند و شما هم حتما قبل از

خرید از وجود یا عدم وجود این ضمانت با مشاهده ی امیدنامه ی صندوق، تماس با صندوق

یا تماس با ما اطمینان حاصل کنید.

برای اطمینان از سرمایه گذاری خود هر ماه

حتما تغییرات امیدنامه ی صندوق را از سایت آن دنبال کنید.

معایب صندوق های سرمایه گذاری مشترک

یکی از معایب صندوق سرمایه گذاری مشتر، حضور مدیران غیر حرفه ای

در آنجاست و این مدیران با انجام اقدامات دور از اخلاق حرفه ای در خرید شرکت های

زیان ده و یا عدم توجه به اصول مدیریت سرمایه و مدیریت ریسک اقدام به خرید و فروش

با استفاده از منابع صندوق می نمایند. برای کنترل این ریسک با مراجعه به سایت مرکز

مالی ایران و بررسی بازدهی صندوق مربوطه می توانید از این تفاق جلوگیری نمایید.

برخی از مدیران که ریسک پذیری مناسبی ندارند اقدام به متنوع سازی بیش

از اندازه پورتفو می کنند و از این بازدهی این صندوق ها بسیار کم است و به همین

دلیل قبل از خرید واحد صندوق سرمایه گذاری حتما بازدهی گذشته اش را بررسی نمایید.

نحوه محاسبه سود صندوق سرمایه گذاری مشترک

سرمایه گذاران در صندوق سرمایه گذاری مشترک نیز مانند خرید سهام، بازده

دریافت می کنند و با توجه به میزان سرمایه ی خود از بازدهی آن صندوق مشترک، سود

دریافت می کنند. به صورت کلی بازده سرمایه گذاری در صندوق سرمایه گذاری مشترک

به شرح زیر است:

سود نقدی

در صندوق سرمایه گذاری مشترک هم مانند سهام، طی سال از محل سودهای

دریافتی روی سهامی که خریداری کرده اند یا بهره ای که اوراق خزانه و قرضه گرفته

اند به عنوان درصدی از خالص ارزش دارایی صندوق به سرمایه گذاران پرداخت می شود.

بازده قیمتی

صندوق ها با منابعی که سرمایه گذاران در اختیارشان می گذارند اقدام به

خرید و فروش سهام می کنند و در صورتی که در این فرآیند سود کسب کنند خالص ارزش

دارایی ها افزایش و در صورتی که زیان کنند خالص ارزش دارایی صندوق کاهش می یابد.

از آنجا که مبنای قیمت صدور هر واحد سرمایه گذاری، خالص ارزش دارایی های صندوق

است، شما به عنوان سرمایه گذاری از بالا و پایین رفتن خالص ارزش دارایی صندوق یا NAV سود کسب می کنید.

سود حاصل از سرمایه گذاری شما در صندوق به صورت زیر به دست می آید:

(نحوه ی محاسبه ی این سود در تمامی انواع صندوق یکسان است) تغییر در خالص ارزش

دارایی صندوق

نحوه ی خرید واحد صندوق سرمایه گذاری مشترک

شما برای خرید واحد صندوق سرمایه گذاری مشترک می توانید با مدیر آن

صندوق تماس گرفته و در خصوص نحوه ی خرید صندوق اطلاعات کسب نمایید.

همچنین برخی از صندوق های سرمایه گذاری مشترک در بازار سرمایه قابل

معامله هستند و شما با استفاده از پلتفرم آنلاین کارگزاری می توانید این صندوق های

موسوم به ETF یا صندوق

سرمایه گذاری مشترک قابل معامله را خریداری کنید و در صفحه ی مدیریت

فناوری بورس تهران اطلاعات

آن را مشاهده کنید. اگر قصد خرید این اوراق را دارید، ترجیحا سعی کنید اوراق مورد

نظر بازارگردان داشته باشد.

همچنین برخی از صندوق های سرمایه گذاری مشترک در بازار سرمایه قابل معامله هستند و شما با استفاده از پلتفرم آنلاین کارگزاری می توانید این صندوق های موسوم به ETF یا صندوق سرمایه گذاری مشترک قابل معامله را خریداری کنید و در صفحه ی مدیریت فناوری بورس تهران اطلاعات آن را مشاهده کنید. اگر قصد خرید این اوراق را دارید، ترجیحا سعی کنید اوراق مورد نظر بازارگردان داشته باشد.

برای اطلاع از جزئیات هزینه های صندوق بهتر است به امیدنامه صندوق سرمایه گذاری مشترک مراجعه بفرمایید ولی به صورت کلی سهم هزینه های صندوق و کارمزد صدور و ابطال واحدهای سرمایه گذاری رقم قابل توجهی نیست.

مرکز جامع آموزش هوش مالی به عنوان مرکزی غیر وابسته به صندوق های سرمایه گذاری، شما را در انتخاب بهترین سرمایه گذاری راهنمایی کند.

اینکه هر روز شاهد گران شدن مایحتاج زندگی هستیم و تورم هزینه ی زندگی ما را بالا می برد، قیمت بنزین احتمالا بالا خواهد رفت و هزینه ی خورد و خوراک، پوشاک، مسکن و غیره هر سال افزایش می یابد از اتفاقات دوست نداشتنی این روزهای ماست ولی راه های بسیاری برای پس انداز حقوق ماهیانه ی شما وجود دارد.

شخصا عاشق پول هستم. اصلا چه کسی عاشق پول نیست؟

در این مقاله به ۱۱ راهکار برای پس انداز پول و تقویت هوش مالی پرداخته می شود، نکاتی بسیار اساسی و واضح که البته بسیاری از مردم به آن بی توجه هستند، در حالی که رعایت این نکات هزینه های زندگی را بسیار کاهش خواهد داد.

برای کم کردن هزینه ی مواد غذایی من از راه هایی استفاده کرده ام و این راه ها را اینجا برای شما نگاشته ام و قبل از هر چیز باید توجه داشت که این نکات برای انسان های تنگ دست یا فقیر نیست و دستورالعملی برای کنترل هزینه های زندگی در هر سطحی از توان مالی است و شخصا با وجود درآمد مناسب از این راهکارها استفاده می کنم و امیدوارم در زندگی شما هم مثمر ثمر باشه.

۱۱ راهکار برای پس انداز پول- هوش مالی

قدم اول این که:

بر مبنای هوش مالی برای خودتان بودجه تعیین کنید

بودجه ی خانواده

اگر در خصوص مخارج ماهیانه تان مطمئن نیستید، شما نمی توانید پس انداز کنید. یک کاغذ بردارید و خریدهای خودتان را روی آن یادداشت کنید تا مشخص شود به صورت ماهانه هزینه ی خرید خوراکی های شما چه مقدار خواهد بود و از بودجه ی خورد و خوراک خود اطلاع داشته باشید و در صورت تغییرات قیمت کالاهای مصرفی تان، روند آن را پیگیری بکنید و در خصوص افزایش یا کاهش مصرف آن کالا، تصمیم گیری کنید. به دلیل افزایش آرام قیمت ها در صورتی که قیمت محصولات یادداشت و نگه داری نشود شما برای تصمیم گیری در خصوص مصرف تغییر یک کالا با احتمال خطای تصمیم گیری بیشتری رو به رو خواهید بود.

یک لیست از مواد غذایی مورد استفاده تهیه کنید

در رستوران ها، آشپزخانه و غیره، مدیریت آن ها لیستی از هر چیزی که در طول یک ماه مصرف می کنند را تهیه می کنند و وقتی که موجودی آن کم می شود، آن را سفارش داده و مجددا تهیه می کنند. برای مثال یک خانواده ی چهار نفره ماهانه ۵ بسته ماکارونی مصرف می کند و حالا کافی است تا تعداد موجودی فعلی را در کاغذ یادداشت کرده و در صورتی که تعداد ماکارونی موجود در منزل به ۳ رسید، در خرید بعدی دو بسته ماکارونی تهیه و در لیست خودتان تعداد فعلی ماکارونی را یادداشت کنید که در مثال فعلی با خرید جدید موجودی شما به ۵ خواهد رسید.

به روش بالا در محیط های صنعتی “کنترل موجودی” گفته می شود و شما می توانید به راحتی این سیستم را در منزل خودتان پیاده کنید. یک لیست تهیه کنید و مانند مثال بالا، مواد غذایی خود را چک کنید.

از فواید این کار می توان به عدم اسراف محصولات غذایی (مدت زمان زیادنگهداری خوراکی، انقضای محصول، خرید بیشتر از نیاز، عدم تحمل هزینه ی بالای خرید به دلیل خرید کم و پیوسته و غیره) از دلایلی هستند که بر روی مدیریت مالی خانواده ی شما موثر خواهد بود.

توجه داشته باشید که اگر به خرید رفتید و کالایی را دیدید که در این لیست وجود ندارد، یعنی “شما به این کالا نیاز ندارید“

بازارهای روزانه ی شهرهای کوچک یکی از بهترین الگوها برای مدیریت مصارف و بودجه ی خانوادهاست. در این بازارها بسیاری از خانواده ها محصولات تولیدی خودشان را در بازار عرضه می کنند. اگر شما حیاط مناسب برای کاشت سبزی و گوجه و غیره دارید چرا خودتان دست به کار نشوید و اقلام موردنیازتان را در باغچه ی کوچک خانه تان یا گلدان تراس منزل بکارید. مطمئن باشید از این کار فارغ از کمک به اقتصاد خانواده حس بسیار خوبی پیدا خواهید کرد. لذتی وصف ناشدنی و طعم گیاهانی که خودتان بهتر می دانید هیچ سمیبر روی آن ها ننشته است. البته در بلندمدت هزینه ی قابل توجهی با این کار شما صرفه جویی خواهد کرد، تا جایی که امروز بسیاری از رستوران ها سعی می کنند از فضاهای کوچک خود برای رشد سبزیجات و مصرف آن ها استفاده کنند.

هوش مالی و دوستی با طبیعت

اگر از اهالی تهران باشید احتمالا بازار تجریش را دیده اید و اگر هم از اهالی تهران نیستید بدانید که بازاری است که در آن از شیر مرغ تا جان آدمیزاد از هر میوه و سبزی پیدا می شود. مطمئنا بسیاری از ما تا کنون مبالغ قابل توجهی برای خرید سبزیجات یا میوه های خاص پرداخت کرده ایم.

هوش مالی و طبیعت

یک راه حل ویژه، اگر شما هم مثل من به طبیعت علاقه دارید و هر از گاهی هوس یک خوراکی خوشمزه از جنس محصولات بازار تجریش را می کنید همین حالا در گوگل نام گیاه یا میوه ی مد نظرتون رو جست و جو کنید و ببینید در چه فصلی و کجا می روید و نحوه ی شناسایی اش چگونه است.

برای آخر هفته یک برنامه ریزی مناسب می تواند هم تفریح و هم خوردن خوراکی ها خوشمزه را به همراه داشته باشد به اضافه ی مدیریت هزینه و تقویت هوش مالی با استفاده ی رایگان و ارگانیک.

شخصا آخرین باری که از بازار، ریواس خریده ام را فراموش کرده ام!

شاید بهتر باشه مدتی به جای خرید پفک و چیپس و خوراکی های نامناسب برای سلامتی، مقداری پاپ کورن بگیرید و در زمان نیاز خودتان آن را آماده کنید، اگر هوس ذرت مکزیکی هم کردید خیلی راحت می توانید با جست و جو در گوگل برای خودتان و خانواده این خوراکی خوش طعم را آماده کنید. طبخ خوراکی سالم با طعمی دوست داشتنی مطمئنا به مدیریت مالی خانواده ی شما کمک خواهد کرد.

به عنوان یک مرد ایرانی با وجود تمکن مالی مناسب، مدتی است خانواده دست پختم را به غذای رستوران کاملا ترجیح می دهد.

سلامتی و هوش مالی

همیشه هنگام رفتن به پارک یا تفریح همراه خودتان بک بسته از خوراکی هایی که قبلا آماده کردید همراه داشته باشید، چند عدد میوه و مقداری پاپ کورن و یک ساندویچ کتلت یا نان و پنیر و گوجه علاوه بر این که به مدیریت پول شما کمک می کند، سالم و با کیفیت تر از خوراکی های آماده خواهد بود. حفظ سلامتی یکی از مهم ترین پایه های تقویت هوش مالی است.

اول غذا بخورید و بعد به خرید بروید – تقویت هوش اقتصادی

یک اصل بسیار ساده و مهم می گوید که گرسنگی شما در زمان خرید منجر به خرید خوراکی های بی اهمیت و کم مصرف می شود و باعث می شود شما بیشتر از نیازتان از فروشگاه خرید کنید. رعایت این نکته در هنگام مراجعه به فروشگاه های بزرگ زنجیره ای یا بزرگ اولویت بسیار بالاتری دارد و تمامی اساتید هوش مالی رفتن به این مکان ها با حس گرسنگی را نهی می کنند.

رعایت این عامل باعث بهبود وضعیت مالی پس از خروج از فروشگاه خواهد شد.

در ایران فروشگاه های نظیر هایپراستار، کوروش، سون، جانبو و انواع مال ها به فروشگاه های باتخفیف مشهور هستند و از این رو توصیه می شود که برای خریدهای خود بهتر است از این فروشگاه ها استفاده کنید و لوازم خود را با حفظ کیفیت مد نظرتان با قیمت پایین تری خریداری کنید.

قبل از مراجعه به این فروشگاه ها لیست اقلام مورد نیاز خودتان را با توجه به بودجه را یادداشت کنید و با خودتان عهد کنید که هیچ خریدی خارج از این لیست صورت ندهید و در صورت تخلف هر یک از اعضای خانواده از این تعهد، مجازاتی نظیر شستن ظرف ها و جاروبرقی و غیره تعیین کنید.

خرید یه هویی ممنوع، حتی آدامس!

کمتر خرید بروید – هوش اقتصادی

هر چه بیشتر برای خرید از منزل خارج شوید احتمالا هزینه ی بیشتری در هر ماه خواهید داشت و پس اندازتان کاهش خواهد یافت. برخی از ما هر هفته سه یا چهار بار به خرید می رویم و وقت زیادی را در فروشگاه ها، بوتیک ها و غیره می گذرانیم و چه بهتر که خرید و رفتن به فروشگاه ها را به هفته ای یک بار محدود کنیم و زمان آن را هم نسبت به قبل کاهش دهیم.

بین ذرت تازه، ذرت دانه شده و کنسرو ذرت کدام را انتخاب می کنید؟

اگر برنامه ای برای کنترل هزینه ها نداشته باشیم، احتمالا کنسرو ذرت را انتخاب خواهیم کرد ولی با تقویت هوش مالی برای هر یک از نیازهای خود، چاره ای خواهیم اندیشید. شاید بهتر باشد بررسی هایی برای آماده سازی کنسرو ذرت داشته باشید و بخشی از هزینه های زندگی تان را کاهش دهید.

قیمت کنسرو ذرت چندین برابر ذرت تازه است

نکته

قبل از هر خرید حتما از خود بپرسید، آیا این واقعا بهترین خرید من خواهد بود؟

قطره قطره جمع گردد، وانگهی دریا شود.

مدتی قبل یکی از دوستانم که مالک یکی از کافی شاپ های بزرگ در تهران می باشد در خصوص کنترل هزینه های کافی شاپ از من سوالاتی پرسید و درخواست مشاوره داشت، یکی از اولین راهکارهایی که برای کنترل هزینه به آن پرداختیم، خرید یک دستگاه اسپاگتی ساز برای کافی شاپ با قیمتی بسیار پایین بود. این خرید موجب شد بخش قابل توجهی از هزینه ی خرید اسپاگتی در مجموعه کاهش پیدا کند.

شما هم دستگاه اسپاگتی ساز خریداری کنید؟ مطمئنا خیر، ولی خرید اسپاگتی فله از فروشگاه های معتبر و با کیفیت را که مطمئنا می شود امتحان کرد.

غذاهایی که افزودنی های فراوانی دارند و برای سلامتی مضر هستند را به راحتی می توان کنار گذاشت و علاوه بر مدیریت مالی شخصی و احترام به هوش مالی، به سلامتی خودتان هم اهمیت بیشتری بدهید. بین پخت ماهی یا کنسرو، یا بین خوراک لوبیا و کنسرو خوراک لوبیا و مثال هایی از این دست، بهتر است به سلامتی خودتان اهمیت دهید و برای کیف پول تان ارزش بیشتری قائل شوید.

مهم

دستورالعمل های بالا تنها در صورتی اجرا می شوند که شما بخواهید بودجه ی خودتان را مدیریت کنید!

در این نوشته از مقالاتی از بیزینس اینسایدر نیز استفاده شده است.

http://hrahmani.ir/wp-content/uploads/2018/07/2018-budget-speech-sa-1024x683-low-e1532680370245.jpg467700حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2018-07-27 13:03:282018-08-09 08:40:16۱۱ راهکار برای پس انداز پول- هوش مالی

اگر بخواهیم اوراق اختیار فروش تبعی را بهصورت ساده تعریف کنیم به این نحو است که سهامدار عمده سهام شرکت را بیمه میکند، بهاینترتیب که تضمین میکند اگر قیمت سهام شرکت در یک تاریخ معین که از قبل مشخص میکند کمتر از قیمت مدنظر بود، سهام را در آن قیمت از صاحبان سهام میخرد.

در این روش، سهامدار عمده که از زیروبم شرکت زیرمجموعهی خود، آگاه است اوراق اختیار فروش تبعی را منتشر میکند و مالکان سهام نیز با خرید این اوراق، حداقل سود بدون ریسک را برای سرمایهگذاری خود به دست میآورند و بهواقع ریسک سیستماتیک معاملات (ریسک بازار) کاهش قابل توجهی خواهد داشت چراکه آنها از کسب سود اطمینان خواهند داشت.

برای مثال فرض کنید قیمت سهام شرکتی در حال حاضر ۱۰۰ تومان به ازای هر سهم هست، سهامدار عمدهی این مجموعه اعلام میکند که حاضر است سهام شرکت را پس از گذشت ۶ ماه به قیمت ۱۲۰ تومان از صاحبان سهام خریداری کند. بهاینترتیب سهامداران شرکت مطمئن خواهند شد که آنها به ازای هر سهم حداقل ۲۰ تومان سود خواهند کرد.

در این معامله با استفاده از این ابزار هرگونه زیان احتمالی پوششش داده میشود. سهامدار عمده اوراق اختیار فروش تبعی را میفروشد و هر سهامداری که این اوراق را خریداری کند، در صورت کاهش قیمت سهام شرکت، زیانش جبران خواهد شد.

با استفاده از این اوراق، خریداران سهام ضمن اینکه از حداقل سود (عمدتاً برابر با سود اوراق مشارکت) اطمینان دارند، به افزایش قیمت سهام و کسب سود بیشتر نیز امیدوار هستند.

تعریف اختیار فروش تبعی

این نام ازآنجا میآید که بهواقع شما اختیاردارید که سهام خود را به سهامدار عمده بفروشید یا خیر و سهامدار عمده در حقیقت اختیار فروش سهام را در قیمت مشخص به شما میفروشد. شما میتوانید در زمان سررسید اگر قیمت سهام بالاتر از قیمت مدنظر سهامدار عمده بود، آن را نگاهدارید و با سود بالاتر در تابلوی معاملات بازار بفروشید و همچنین از آنسو اختیاردارید که در زمان سررسید اگر قیمت سهام پایینتر از قیمت مدنظر سهامدار عمده بود، سهام خود را به سهامدار عمده بفروشید و اصطلاحاً اوراق اختیار فروش تبعی خود را اعمال کنید و حداقل سود که عمدتاً برابر با سود اوراق مشارکت یا حتی بالاتر است را دریافت کنید.

در ایران به دلیل ماهیت معاملات اوراق اختیار فروش تبعی از آن بهعنوان طرح بیمهی سهام یاد میشود و بهواقع ابزاری برای کنترل ریسک معامله گران هست. در عمل شما با پرداخت مبلغی ناچیز در قبال خرید اوراق اختیار فروش تبعی (شبیه به پرداخت حق بیمه) زیان احتمالی سبد سرمایهگذاری خود را پوشش میدهید.

در حقیقت این اوراق اختیار فروش تبعی سود مناسب با ریسک پایین را برای سرمایهگذاران همراه میآورند و بررسی بازدهی آنها نشان میدهد که در دورهی یکساله، این اوراق بازدهی مناسبی داشتهاند و حتی ثبات بازدهی این اوراق به نحوی بوده است که موجب شده است بسیاری از سپردهگذاران بانکها به سرمایهگذاری در این بازار روی بیاورند.

قوانین اوراق اختیار فروش تبعی و شرایط خرید اوراق تبعی توسط مشتریان کدام است؟

برای خرید و اعمال اوراق اختیار فروش تبعی شما حتماً باید مالک سهام شرکت باشید و به تعداد سهام خودتان، اوراق اختیار فروش تبعی خریداری کنید. برای مثال اگر شما قصد خرید اوراق اختیار فروش تبعی شرکت ریل سیر کوثر با نماد «حسیر» را داشته باشید، ابتدا باید سهام شرکت را قبل از خرید اوراق اختیار فروش تبعی خریداری کنید.

بهاینترتیب شما متناسب با حجم سرمایهی خودتان اقدام به خرید سهام میکنید. برای مثال اگر قصد سرمایهگذاری ۱۰ میلیون تومان را داشته باشید و هر سهم حسیر ۲۰۰ تومان باشد. شما باید ۵۰،۰۰۰ سهم حسیر را خریداری کنید (بدیهی است که اگر شما از قبل مالک سهام حسیر باشید دیگر نیازی به خرید سهام حسیر نیست). حال شما میتوانید با خرید ۵۰،۰۰۰ اوراق اختیار فروش تبعی حسیر، تمامی سهام خود را بیمه کنید و مطمئن باشید که سهام شما، حداقل به میزان اوراق مشارکت به شما سود خواهد داد و هیچ زیانی نخواهید کرد! عملاً سرمایهگذاری شما سود بدون ریسک خواهد بود.

نکتهی مهم: عمدتاً محدودیت خاصی در حجم سرمایه اعمال نمیشود ولی بههرحال لازم است قبل از خرید اطلاعیه عرضهی اوراق اختیار فروش تبعی را کاملاً مطالعه نمایید.

شما تنها میتوانید دقیقاً برابر با تعداد سهامی که دارید، اوراق اختیار فروش تبعی خریداری کنید و مازاد خریداریشده سوخت خواهد شد و قابلیت استفاده یا حتی فروش را نخواهد داشت. در مثال بالا شما میتوانید حداکثر ۵۰،۰۰۰ اوراق اختیار فروش تبعی خریداری کنید.

وجه پرداختی بابت خرید اوراق اختیار فروش تبعی سوخت خواهد شد (عملاً شما با خرید این اوراق سهام خود را بیمه کردید. هیچ شرکت بیمهای، حق بیمه را پس نمیدهد!)

نحوهی خرید اوراق اختیار فروش تبعی

شما میتوانید اوراق اختیار فروش تبعی موسوم به بیمهی سهام را از طریق سیستم معاملات کارگزاری خودتان به روش اینترنتی یا آنلاین یا از طریق سفارش به معامله گر در کارگزاری خریداری بکنید. به همین منظور کافی است که نماد موردنظر را وارد کرده و خرید نمایید البته ذکر این نکته لازم است که تعداد اوراق اختیار معاملهی قابلخرید تنها برابر است با تعداد سهام موجود در پورتفوی شما و سرمایهگذار در صورت خرید اوراق اختیار فروش بیشتر از سهام شرکت، اوراق اضافی سوخت خواهد شد.

نحوهی اعمال اوراق اختیار فروش تبعی

فرض کنید که به زمان سررسید نزدیک شدهایم و قیمت سهم هنوز پایینتر از قیمت اعمال باشد. شما میتوانید از ۱۰ روز قبل از تاریخ اعمال اوراق اختیار فروش تبعی یا بیمهی سهام، دستور اعمال آن را به کارگزاری بدهید.

پس از دستور اعمال، شما سود خود را از طریق حسابی که کارگزاری معرفی کرده است، دریافت خواهید کرد. (عمدتاً همان حسابی که با آن وجوه معاملات کارگزاری را واریز و برداشت میکنید.)

درصورتیکه قیمت سهام بالاتر از قیمت اعمال (ذکرشده در اطلاعیه عرضه) باشد، اختیار فروش تبعی قابلاعمال نیست، چراکه شما میتوانید سهام خود را در بازار با قیمت بالاتر به فروش برسانید و سود بیشتری کسب کنید.

این اوراق بههیچعنوان قبل از سررسید قابلاعمال نیستند.

نرخ سود اوراق اختیار فروش تبعی

نرخ سود اوراق اختیار فروش تبعی بسیار متغیر است چراکه شما در حال سرمایهگذاری بر روی سهام شرکت هستید و این میتواند مسبب نوسانات بسیاری در سود شما بشود. لکن شما با خرید اوراق اختیار تبعی، حداقل سود را برای خود تضمین میکنید و مطمئن خواهید بود که سرمایهگذاری شما حداقل معادل نرخ تورم رشد خواهد داشت.

در صورت رشد قیمت سهام نیز شما سود بیشتری خواهید داشت.

نمونه اوراق اختیار فروش تبعی

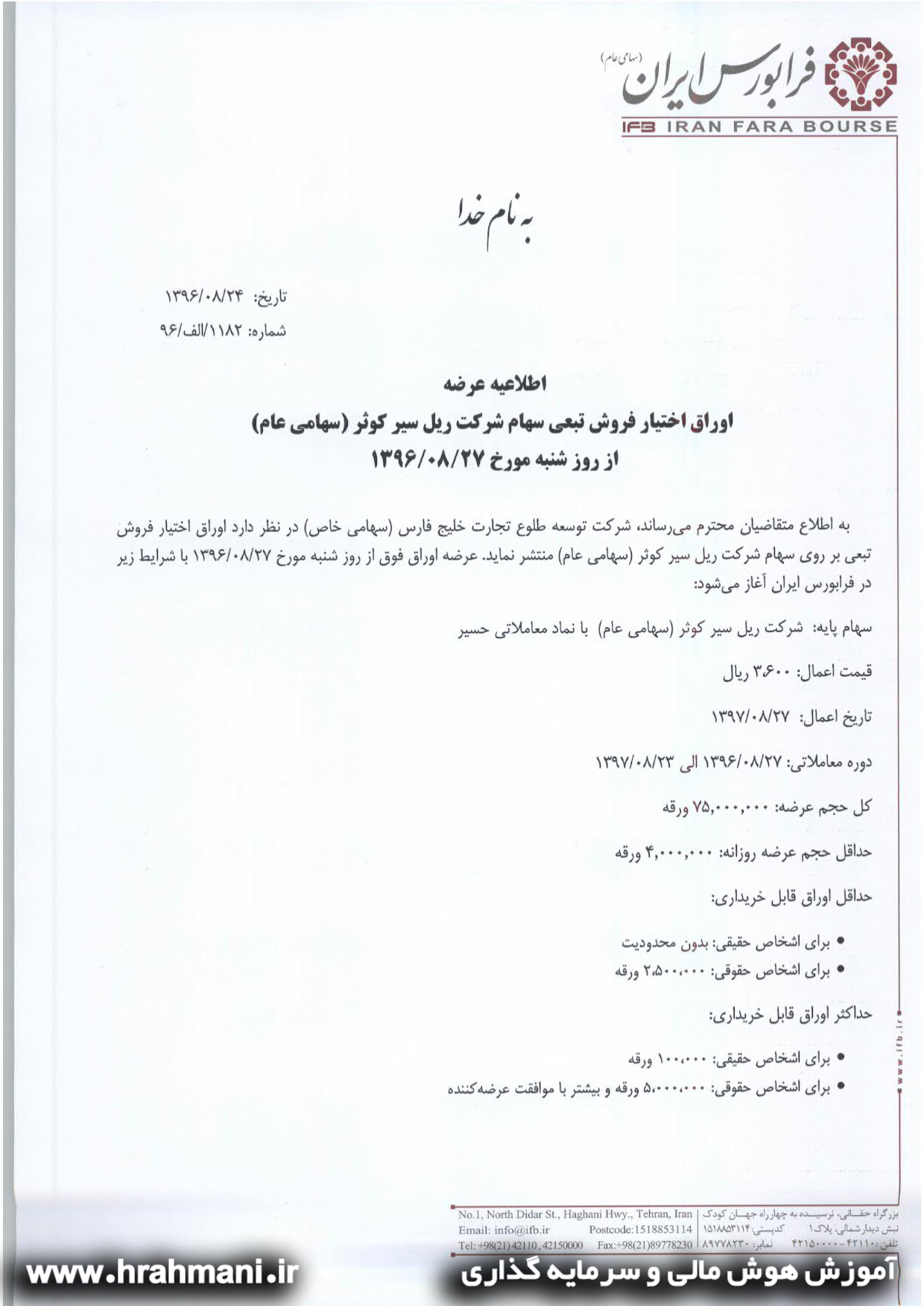

تصویر زیر اطلاعیهی عرضهی اوراق اختیار فروش تبعی شرکت ریل سیر کوثر با نماد “حسیر” می باشد:

اوراق تبعی حسیر

اوراق اختیار فروش تبعی

اوراق اختیار فروش تبعی

قیمت سهام این شرکت در زمان انتشار اوراق اختیار فروش تبعی (۲۷ آبان ۱۳۹۶) برابر با هر سهم ۲،۸۷۹ ریال بوده است و شرکت در این اطلاعیه اعلام نموده است که پس از یک سال در تاریخ سررسید (۲۷ آبان ۱۳۹۷) هر سهم شرکت را ۳،۶۰۰ ریال از شما خریداری کند.

یعنی شما با هزینهای اندک (قیمت اوراق اختیار فروش تبعی) به ازای هر سهم در بازه یکساله حداقل ۷۲۱ ریال سود خواهید کرد. عملاً در این سرمایهگذاری سود شما بدون ریسک خاصی خواهد بود.

شما میتوانید با دانلود فایل زیر، جزئیات عرضهی این اوراق اختیار فروش تبعی موسوم به بیمهی سبد سهام را مشاهده کنید:

نمونه اوراق فروش تبعی

معامله مجدد اوراق اختیار فروش تبعی

معاملات اوراق اختیار فروش تبعی در بورس ایران، اندکی با معاملات اوراق اختیار معامله در سایر بورسهای جهان متفاوت است. برخلاف سایر بورسها، در بازار سرمایه ایران امکان خریدوفروش مجدد اوراق اختیار فروش تبعی وجود ندارد و تنها سهامدار عمده میتواند این اوراق را منتشر کند و خریدار اوراق نمیتواند آن را به فرد دیگری بفروشد. در عمل شما پس از خرید این اوراق، مالک اول و آخر اوراق اختیار فروش تبعی هستید.

قیمتگذاری اوراق اختیار فروش تبعی

شما برای قیمتگذاری اوراق اختیار فروش تبعی میتوانید از فرمول زیر استفاده کنید:

فرمول قیمت اختیار فروش تبعی

حال با استفاده از فرمول قیمتگذاری اوراق اختیار فروش تبعی و مثال بالا از فروش بیمهی سهام، به محاسبهی قیمت مناسب خرید این اوراق بیمهی سهام (اوراق اختیار فروش تبعی) میپردازیم:

قیمت پایانی روز قبل (در این مثال، مقررشده بود که اوراق در تاریخ ۲۷ آبان ۱۳۹۶ عرضه شود پس قیمت پایانی روز قبل، قیمت سهام شرکت در تاریخ ۲۴ آبان ۱۳۹۶ خواهد بود): در این تاریخ قیمت پایانی هر سهم ۲،۸۶۲ ریال بوده است.

قیمت اعمال همانطور که در اطلاعیه عرضهی اوراق اختیار فروش تبعی به آن اشارهشده است به ازای هر سهم ۳،۶۰۰ ریال هست.

تعداد روزهای باقیمانده تا تاریخ اعمال نیز کمتر از یک سال و برابر با ۳۶۱ روز هست.

نرخ سود بدون ریسک معادل نرخ اوراق خزانه یا سپرده بلندمدت بانکی یا اوراق مشارکت برابر با ۲۰% در نظر گرفتهشده است.

محاسبه قیمت اختیار فروش تبعی

با این تفاسیر هر برگهی اوراق اختیار فروش تبعی نماد حسیر ۱۷ تومان ارزش خواهد داشت.

نکتهی مهم هوش مالی در خرید اوراق اختیار فروش تبعی:

هوش مالی و سرمایه گذاری

کسانی که از قبل اقدام به محاسبهی ارزش اوراق میکنند میتوانند با مشاهدهی قیمتگذاری پایینتر از ارزش اوراق آن را خریداری کرده و سود بالاتری کسب کنند. در این عرضه، حسیر هر برگهی اوراق اختیار فروش تبعی را ۵۰ ریال تعیین کرد و در مدت کوتاهی تمامی اوراق به فروش رسید. اینیک فرصت بسیار خوب برای کسب سود از بازار اوراق اختیار معامله بود.

نکتهی مهم در خرید اوراق اختیار فروش تبعی آن است که شما تنها میتوانید این اوراق را از منتشرکننده خریداری کنید و در عمل ناشر به صلاحدید خود، این اوراق را قیمتگذاری و عرضه میکند. پس لازم است شما با استفاده از فرمول بالا، قبل از عرضهی اوراق اختیار فروش تبعی، محدودهی مناسب برای خرید را مشخص کنید.

در این مقاله به ساختار تصمیم گیری مغز و هوش مالی می پردازیم، ازآنجا که معتقدیم هر نقطه ی ضعفی می تواند بعد از شناسایی و تمرین تبدیل به نقطه ی قوت شود، به بررسی مکانیزم تصمیم گیری مغز می پردازیم و با شناسایی ضعف های مان در تصمیم گیری و استفاده از هوش مالی، آن ها را به نقاط قوت زندگی مان تبدیل کنیم. شاید شما یک یا حتی همه ی سوالات زیر به گوشتان خورده باشد:

چرا ما در برابر هر چیز جدید یا هر تغییری مقاومت می کنیم؟

تا به حال دیده اید که کسی از سرمایه گذاری دوری کند و آن را دنیا دوستی بنامد؟

در برابر پیشنهادات مالی دفاع کرده و به بررسی آن ها نپردازد؟

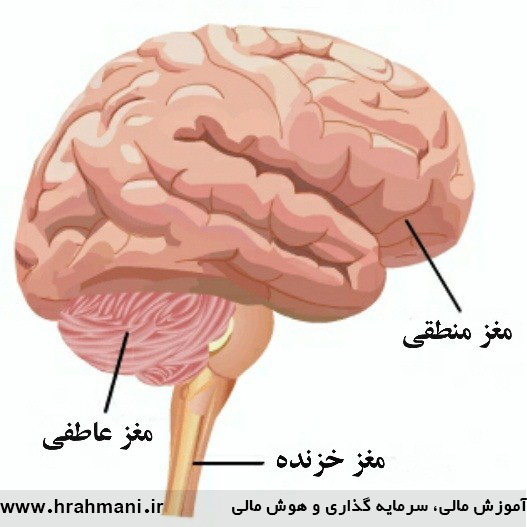

و بسیاری دیگر از این اقدامات و مسائل که ما هر روزه با آن ها در ارتباط هستیم و پاسخ آن ها را نمی دانیم. برای پاسخ به این پرسش ها به بررسی ساختار تصمیم گیری مغز و هوش مالی می پردازیم و مطمئنا ساختار هوشمند مغز، پاسخی کامل به ما خواهد داد. به صورت کلی مغز به سه قسمت مغز قدیم، مغز منطقی و مغز احساسی تقسیم می شود و هر یک از این سه در دوره های مشخص و با ساختاری منحصر به فرد، فعالیت می کنند. از آنجا که مغز از روز ازل در دوره ی انسان های ماقبل تاریخ تا کنون تغییرات بسیاری داشته است، ازین رو ابتدا به بررسی ساختار مغز و پس از آن ساختار تصمیم گیری مغز و هوش مالی می پردازیم.

سه بخش اصلی مغز که موضوع پژوهش بسیاری از دانشمندان علم نورون می باشد به صورت زیر است:

ساختار تصمیم گیری در مغز

مغز قدیم چیست؟

بنا بر مدل مک لین اولین و قدیمی ترین بخش از مغز، مغز قدیم یا ساقه ی مغز می باشد. مغز خزنده یا همان مغز قدیم وظیفه ی حفظ حیات بدن را به عهده دارد و به صورت یک ساقه در قسمت بالای نخاع شوکی قرار گرفته است. این مغز از هر تغییری گریزان است و به واقع زودتر از سایر اعضای بدن به ترس و هر تهدیدی سریعا واکنش نشان می دهد. برای مثال کافیست شما دستتان را به جسم داغی که از دمای بالای آن آگاهی دارید، نزدیک کنید و شاهد عکس العمل این مغز در جهت جلوگیری از سوختگی باشید. یا اینکه دستتان را به نزدیک چشم بیاورید و خواهید دید به صورت غیر ارادی پلک چشمان شما بسته خواهد شد. این مغز تمام تلاش خود را برای حفظ بقا می کند و به دنبال حفظ حالت موجود است؛ گویی رفتار خود را از عصر خزندگان به ارث گرفته است. در عمل بسیاری از تصمیمات مالی، در این بخش از مغز رد می شوند، چرا که از هر اتفاق جدیدی واهمه دارد.

نکته مهم

مغز قدیم فقط به حفظ امنیت فکر می کند

در فضای داخلی مغز نورون ها همواره با یکدیگر در ارتباط اند و در صورت وقوع هر اتفاقی، مغز به حافظه ی خود رجوع می کند تا ببینید که در گذشته در برابر این اتفاق چه واکنش موثری داشته تا مجددا همان واکنش را نشان دهد و اگر چیزی نیافت مغز قدیم بلافاصله دستور مقابله و عقب نشینی از موضع را صادر می کند. این مسئله می تواند در تصمیم گیری ما در خصوص مسائل مالی و پولی اختلال ایجاد کند. حال که ساختار و کارکرد این مغز را دانستیم به راحتی می توانیم به صورت کنترل شده از آن استفاده کنیم.بسیاری از ما، از سرمایه گذاری یا حتی خرید و فروش واهمه دارد و بخشی از این مسئله ناشی از کودکی یا تجربه ی ناصحیح والدین ما بوده است. تجربه ی خرید های خوب و بد و ترس اطرافیان ما از معامله، می تواند موجب تاثیرات منفی بر ذهن ما شده و در عمل مغز ما در برابر تصمیمات سرمایه گذاری، حافظه ای برای واکنش مناسب نداشته باشد و مغز قدیم خود را لایق برخورد بداند. برای جلوگیری از آن کافیست قدرت ریسک خود را بالا ببریم و معاملاتی هر چند کوچک را پس از بررسی، بدون قید و شرط انجام بدهیم. هرچه تعداد معاملات افزایش یابد، قدرت ریسک پذیری شما بیشتر شده و به تبع آن نفوذ مغز قدیم در ذهن شما کاهش می یابد. بدین منظور سه مرحله ی زیر برای جلوگیری از نفوذ مغز قدیم توصیه می شود:

هیچ فرصت سرمایه گذاری را بدون بررسی دقیق آماری مردود نکن

هر چه قدر بررسی فرصت سرمایه گذاری طولانی تر شود، احتمال عدم انجام آن افزایش می یابد.

از معاملات کوچک قدرت ریسک پذیری را افزایش داده و پس از تکمیل بررسی با اعتماد به نفس کامل معامله را انجام دهید.

معامله کن، معامله کن و باز هم معامله! هیچ اکسیری کاراتر از این نیست.

تصویر زیر حالات ذهنی را در ابتدای معاملات به خصوص در بازار بورس نشان می دهد: این تصویر از آن رو اهمیت دارد که با انجام معاملات زیاد، تجربه ی احساسات زیر در شما کاهش خواهد یافت و معامله را بخشی از زندگی خواهید دانست.

تجربه ی خرید در گذشته

مغز احساسی چیست؟

پس از تکامل مغز انسان نسبت به گونه های اولیه، بخش دیگری به مغز اضافه می شود که به آن مغز دوران تکامل گفته می شود. این بخش، مغز احساسی است که اصطلاحا به آن مغز پستانداران نیز گفته می شود و عملا این بخش از مغز در این گونه پر رنگ تر است. عواطف و احساسات در این بخش کنترل می شود و تصمیم گیری اولیه ی مغز نیز در هر موضوعی پس از اثبات بی خطر بودن توسط مغز قدیم، برای پردازش به این بخش از مغز ارسال می شود. این بخش از مغز، انسان را به لذت های سریع هدایت می کند و در عمل باعث می شود کارها را به آینده موکول کنید یا پس انداز خود را به منظور دریافت حس خوب، کاملا خرج کنید، تصمیمی که بعد از مدتی پشیمانی به همراه دارد، متاسفانه مغز میانی به نتیجه ی کار اهمیتی نمی دهد و فقط لذت، در همان لحظه را به هر چیزی ترجیح می دهد. در تصمیمات سرمایه گذاری به هیچ وجه نباید احساسی در نظر گرفت. سعی کنید پس از شنیدن پیشنهاد یا بررسی گزینه های سرمایه گذاری پیش از هر تصمیمی نرخ بازگشت سرمایه را در نظر بگیرید. با این فرض که اگر شما این دارایی را خریداری کردید، پس از چند سال اصل سرمایه ی شما باز می گردد؟ آیا بیشتر از سود بانکی برای شما عایدی دارد؟ سوالاتی ازین دست موجب می شود به تنهایی بر مبنای احساس معامله نداشته باشیم. مطمئنا در ابتدای امر این مسئله اندکی سخت تر می باشد و توصیه می کنم آن را برای پیشنهادات مختلف آن قدر تکرار کنید تا مسیر عصبی بررسی پیشنهادات یا گزینه های سرمایه گذاری در ذهن تان ساخته شود.

مغز منطقی یا نئوکورتکس چیست؟

در لایه ی بالایی مغز نیز، مغز منطقی یا اصطلاحا نئوکورتکس را داریم. این بخش از مغز، هر اتفاقی را تجزیه و تحلیل و بررسی می کند و در مورد آن تصمیم مناسب را اتخاذ می کند. این مغز در کمتر از ۵% از موارد در تصمیمات مردم تاثیرگذار است و نشانه های فعالیت آن را در سخنرانی، مطالعه، تفکر و هدف گذاری و غیره می توانید احساس کنید. در عمل تصمیم شما به مطالعه ی همین مقاله نیز حاصل این بخش از مغز شماست.

نکته ی مهم

به صورت کلی بخش قابل توجهی از پردازش اطلاعات در مغز ما در مغز میانی و قدیم صورت می گیرد و مغز کورتکس سهمی ناچیز دارد.

در عمل بخش مغز میانی و مغز قدیم را مغز ناخودآگاه و کورتکس مغز آگاهانه ی ماست و در عمل هر سه مغز با هم در تصمیم گیری های ما موثرند، گرچه سهم مغز منطقی اغلب پایین تر است. البته باید توجه داشت که می توان رفته رفته سهم مغز منطقی را در تصمیم گیری ها افزایش داد و با آگاهی از نحوه ی تصمیم گیری مغز این روند را سرعت بخشید. ذهن ناخودآگاه شما، بدون اینکه شما احساس کنید در حال فعالیت و بررسی شرایط است و همه ی اطلاعات ورودی را پردازش می کند و در این حالت مغز قدیم اگر با مسئله ای از قبل رو به رو نشده باشد، در ابتدا با آن مقابله می کند و علاقه ای به تغییر ندارد، چرا که وظیفه اش حفظ شرایط موجود و تامین امنیت است. این که شما ملکی را خریداری می کنید یا یک سرمایه گذاری انجام می دهید؛ قبل از هر چیز نیاز به سرمایه گذاری و بقا توسط ذهن قدیم شناسایی شده است و برای ایجاد احساس نیاز به مغز میانی رفته و در آخر مغز منطقی وظیفه ی توجیه سرمایه گذاری ما را دارد. در عمل بییشتر انسان ها احساسی تصمیم می گیرند و از مغز منطقی تتنها برای توجیه عمل خود، استفاده می کنند. برای بهبود این روند و جلوگیری از تصمیم گیری توسط مغز قدیم و مغز احساسی، بهترین کار تعدد معاملات است! اگر در تلاش برای حل این مسئله هستید، بعد از بررسی شرایط از معامله نترسید و خرید و فروش کنید. در همه ی بازارهای سرمایه گذاری مهم ترین آیتم تجربه است و تجربه جز با تعدد معاملات به دست نخواهد آمد.

نکته ی پایانی

حال که با ساختار تصمیم گیری مغز و هوش مالی آشنا شدید مطمئنا می توانید در روند تصمیم گیری مغز خود تغییراتی ایجاد کرده و سهم مغز منطقی را افزایش دهید.

لطفا تجربیات خود را از مشکل یا نحوه ی حل مشکلتان و بهبود تصمیم گیری بر مبنای ساختار مغز در بخش نظرات همین مقاله برای ما یادداشت کنید.

سلام به شما همراه عزیز، خوشحالم می بینم که شما یکی از هزاران فعال بازار سرمایه هستید که به رشد شخصی خودتون اهمیت می دهید. در این مطلب می خواهیم، به یه مسئله ی بسیار مهم بپردازیم:

تا حالا به این فکر کردید که چه چیزی باعث میشه یه معامله گر به راحتی ۹۰% از سرمایه ی خودش را از دست بده؟!

می دونید چند تا راه برای این کار وجود داره؟!

لازم نیست بشمرید و من توی چند تا پست بهترین راه های از دست دادن سرمایه رو مطرح می کنم 😀 و جالب اینجاست که این راه ها توسط سرمایه گذاران بسیاری در بازار مجددا تجربه شده است و فراموش نکنید بخش مهمی از آموزش بورس، استفاده از تجربیات می باشد.

حالا به سراغ مطالعه ی این مطلب برویم، امیدوارم بعد از مطالعه ی این مقاله بتونید کم کم استراتژی خودتون رو شکل بدید.

۱)توهم دانش داشته باشید و خودتون را از همه برتر بدانید.

بسیاری از معامله گران تازه کار اصلا وقتی برای یادگیری مباحث اولیه ی بنیادی، حتی در حد یادگیری صورت سود و زیان نمی گذارند و فقط بر اساس خبرهایی که می شنوند اقدام به معامله می کنند. یا در بهترین حالت به چارت های قیمت سهم نیم نگاهی می کنند. اگر می خواهید پول خودتون رو از دست بدید، این روش رو حتما امتحان کنید!

۲) بیش از حد معامله کنید و کارگزار رو پولدار کنید.

معامله همراه با حد سود و زیان های کوچک فقط کارگزار شما رو پولدار می کنه. این که شما حد سود خودتون رو فقط کمتر از ۵۰ هزار تومن در یک روز معاملاتی بدونید یعنی در حال هدایت یک استراتژی بازنده هستید.

۳) از اهرم های خفن استفاده کنید.

موارد بسیار رو داشتیم که معامله گرها بعد از مدتی معامله خواستار دریافت اعتبار از سمت کارگزاری بوده اند، اون هم تنها پس از ۶ ماه معامله ی موفق! اهرم یک خیابان دو طرفه اس. مطمئنا کارگزار از این که شما اعتبار دریافت کنید و علاوه بر کارمزد بیشتر از شما هزینه ی مالی نیز دریافت کند، استقبال خواهد کرد.

۴) تقلید بکنید.

خلاصه بگم، یعنی اینکه از صبح ساعت ۸:۳۰ که معاملات شروع میشه تشریف ببرید در کانالهای تلگرامی از کریم سیگنال گرفته تا گنجیابان بورس! و توی اینها دنبال سهم بگردید تا زود پولدار بشید.

یه معامله گر واقعی با این که از بقیه مشورت میگیره ولی تصمیم گیرنده ی اصلی خودش هست ومسئولیت اشتباهش رو هم می پذیره و از همه مهم تر اینکه در معامله ی خودش به هیچ کسی تکیه نمی کنه. تقلید کردن این قدر اشتباه هست که اگر احساس می کنید آقای کریم سیگنال بهتر از شما معامله می کنه پس پولتون رو بدید به آقا کریم و دیگه دست به معامله نزنید.

۵) حد زیان نگذارید.

حد زیان یکی از مهم ترین بخش های یک معامله هست، شما حتما باید قبل از معامله حد ضرر خودتون رو مشخص کنید، این حد ضرر می تونه بنیادی یا تکنیکی یا ترکیبی از این دو باشه. البته خیلی از تحلیلگران بنیادی و معامله گران حرفه ای اعتقادی به حد زیان ندارند ولی گذاشتن حد زیان ریسک شما را به مقدار زیادی کنترل خواهد کرد. مثلا مشخص می کنید که حداکثر زیان شما در یک معامله برابر با ۲ درصد از سرمایه تون باشه.

برای کسب اطلاعات بیشتر توصیه می کنم این مقاله رو حتما مطالعه کنید. حد سود و حد زیان چیست؟

۶) بین معامله با پول مجازی و معامله با پول واقعی فرقی نداره که!

احتمالا تا حالا به سایت www.irvex.com رفتید. خیلی از کسایی که مدتی با این سیستم مجازی کار می کنند بعد از مدتی تصمیم می گیرن با پول واقعی قابل توجهی به بازار سرمایه وارد بشوند. توجه داشته باشید که معامله با سیستم مجازی خیلی خیلی با معامله با پول واقعی تفاوت داره. اصلا این اشتباه رو نکنید، چرا که به زودی کل پولتون رو از دست خواهید داد. سعی کنید آرام آرام و با پول کم وارد بازار سرمایه بشوید.

راستی! یادتون نره که حتما باید مکررا بازدهی خودتون رو محاسبه کنید!!

۷) در ساعاتی که بازار بسته است، معامله کنید.

برخی که از سیستم های اینترنتی به جای آنلاین استفاده می کنند، قبل از شروع معاملات یا در روز قبل سفارش خرید یا فروش خود را تعیین می کنند و به کارگزار اعلام می کنند، یا حتی برخی در زمان پیش گشایش (۸:۳۰ تا ۹) اقدام به گذاشتن سفارش خرید یا فروش می کنند. اما یه چیز رو توجه کنید، آغازکننده ی معاملات روزانه، معامله گران تازه کار هستند ولی معامله گران حرفه ای هستند که به معاملات پایان می دهند. پس هیچ وقت قبل از شروع معاملات سفارش نگذارید، البته اگر نمی خواهید پول خودتون رو از دست بدید.

۸) سیستم معاملات نداشته باشید.

سیستم معاملاتی به شما برای پیروزی کمک خواهد کرد، مطمئن باشید بدون سیستم معاملاتی بازنده خواهید بود. یادتون باشه، توی بازارهای مالی فقط ۵% از معامله گران برنده هستند و ۹۵% بازنده ی قطعی خواهند بود.

تفاوت زیادی بین خرید ارزان در مسیر نزولی با صرفا یک خرید ارزان هست. زمانی که شما بر خلاف روند معامله می کنید، ممکن است پایین ترین قیمتی که شما می خرید تبدیل بشه به بالاترین قیمت روند حاضر. شما در یک خرید ارزان، اصطلاحا سهام را در پایین ترین قیمت دوره ی اخیر خریداری می کنید ولی در زمانی که در یک روند نزولی خرید انجام می دهید، انتظار این رو همیشه داریم که احتمال داره قیمت، پایین تر هم بیاد. پس همیشه همگام با بازار و روند بازار معامله کنید. حتما توجه داشته باشید! شما یک سرمایه گذار هستید نه یک قمارباز!

حواستون باشه حتی اگر وارن بافت هم باشید امکان اشتباه هست، پس حواستون به روند بلندمدت معاملات تون باشه. همین چند سال پیش آقای بافت در اوراق زغال سنگ و خرید سهام شرکت ضرر بدی کرد.

۱۰) از معاملات ضعیف خروج نکنید.

استرس خروج از معامله همیشه یک بخش از معامله هست. هر موقع با این سوال مواجه شدید، سریعا یک سوال از خودتون بپرسید. آیا حاضر هستید این سرمایه گذاری رو با بقیه ی پولتون تکرار کنید؟!

اگر پاسخ شما خیر بود، احتمالا خروج ازین معامله به نفع شما خواهد بود.

این مطلب ادامه خواهد داشت . . .

با ما همراه باشید

برای مطالعه ی بخش دوم خطاهای سرمایه گذاری بر روی لینک زیر کلیک نمایید:

راه هایی برای آموزش پس انداز به بچه ها (این قسمت: مهدکودک)

حتم دارم که امروز شما هم با توجه به تغییر شرایط زندگی از همین حالا به فکر پس انداز برای آینده ی فرزند خودتون هستید و مطمئنا هزینه های غیرقابل پیش بینی آینده برای کار، تحصیل و زندگی فرزندتون شما رو نگران کرده. حالا چه جوری به فرزند خودمون یاد بدیم که اون هم با ما توی این مسیر همراه باشه و چه جوری پول خودش رو مدیریت کنه؟

احتمال داره شما خودتون به تازگی مدیریت مالی زندگی شخصی رو فراگرفتید؛ حالا وقتشه که آموزه هاتون رو زودتر در اختیار فرزندتون قرار بدید تا لااقل اون ها اشتباهات شما رو تکرار نکنند. توجه داشته باشید که این درس ها به هیچ عنوان در هیچ مدرسه ای به فرزند شما داده نمیشه! اساسا در مدرسه ها درس زندگی نمی دهند و این وظیفه ی شماست که بهش درس بدید. پس با این مطلب همراه باشید و بر اساس سن کودکتون این آموزش ها رو منتقل کنید.

مهدکودک/ابتدایی

استفاده از یک شیشه ی شفاف برای پس انداز

قلک یک ایده ی فوق العاده اس ولی هیچ چشم انداز خاصی به کودکتون نمیده. وقتی که از یک شیشه ی شفاف برای پس انداز استفاده بکنید، فرزند شما رشد پس انداز خودش رو میبینه و اون رو به خوبی لمس می کنه. فرض کنید اونها دیروز یک اسکناس ۵ هزار تومانی و ۵ سکه ی ۵۰۰ تومانی گرفته اند. امروز به اونها یک اسکناس ۵۰۰۰ تومانی و ۶ سکه ی ۵۰۰ تومانی می دهید و با اونها در مورد رشد پس انداز یک قرارداد بزرگ می بندید تا به اهمیت اون قرارداد واقف بشن. حواستون باشه که در دوره های مختلف متناسب با رشد پس انداز میتونید پول توجیبی اونها را زیاد کنید 😉

موارد هزینه ی پول را به اون ها نشان بدهید.

کافیه فقط به فرزندتون بگید: “پسرم، این جعبه ی اسباب بازی هزینه اش ۲۰ هزار تومن هست”. بعد به اونها برای خارج کردن پول از شیشه کمک کنید و همراه با اونها به فروشگاه بروید و بگذارید خودش پول را به صندوق دار بده. (کارت نکشید!! ، تاثیر کاهش پول فیزیکی بر روی مغز یک پدیده ی ثابت شده اس)

تا حالا پیش خودتون فکر کردید که چرا توی پیش بینی اقتصادی گاهی اوقات اشتباه می کنید؟

چرا کمتر کسی رو دیدیم که پیش بینی ریاست جمهوری ترامپ رو بکنه؟

چرا توی پیش بینی در مورد قیمت سهم اشتباهاتی نا بجا داریم؟

به نظر کسی که سالهاست توی بازار سهام این نقص رو از طرف معامله گران دیده و خودش هم حسش کرده این مسئله رو ناشی از یه بیماری قابل درمان می دونم. اونم سوگیری هست. توی این بیماری ذهنی ما فقط دنبال آدمایی مثل خودمون می گردیم، دنبال این هستیم که کسانی که اطرافمون هستن تاییدمون کنند بدون این که انتقادی بشنویم.

از پیروزی ترامپ شوکه شدیم چون مقالات موافق اون رو نخوندیم. از برگزیت شوکه شدیم چون فقط طرفداران اون رو به استهزاء گرفتیم و . . .

پس یه نکته رو ازین به بعد حتما باید توجه کنیم، اونم اینه که همیشه حرف ها و مقالات مخالفان رو با دقت بخونیم، مطمئنا دیگه شگفت زده نخواهید شد. به عنوان حسن ختام این مطلب به یک مطلب از پایگاه مارکت واچ می پردازم و این مسئله رو بیشتر موشکافی می کنیم.

امروز این پایگاه افرادی که از انتخاب ترامپ شوکه شده بودند را در سه دسته تقسیم بندی کرد: دسته اول- فقط به سرتیتر خبرها توجه می کنند و محتوای مهم اطلاعاتی متن اخبار را مطالعه نمی کنند.

این افراد هیچگاه متن طولانی روزنامه و اطلاعات بسیار با اهمیت را مطالعه نمی کنند و همین باعث میشه به راحتی اسیر دست رسانه ها بشوند، بارها شده تیتر یک مطلب اصلا با محتوای متن تفاوت فاحش داشته و کسی هم به این مورد توجهی نشون نداده!

دسته دوم- فقط به صحبت کسانی با طرز فکر شبیه خودشان گوش می دهند یا مطالب شان را می خوانند.

این دسته فقط دنبال این هستند که آدمای اطرافشون نظریات اون ها رو تایید کنند. مطمئنا با این طرز فکر نمیشه موفق شد. گاهی اوقات توی بازار سهام نیازه که با کسی که کاملا مخالف نوع سرمایه گذاری ماست در مورد سهم یا استراتژی بحث کنیم، بهتون قول میدم نکات بسیار مهمی یاد خواهید گرفت. خلاصه اینکه “هیچ آدمی کامل نیست”

دسته سوم- اعتماد به افرادی که نسبت به یک مسئله سوگیری و منافع شخصی دارند.

این دسته هم که متاسفانه تعدادشون توی بازارهای مالی کم نیست، عمدتا تقلید می کنند و دنباله رو هستند. خلاصه عرض کنم، مطمئن باشید هیچ کس به اندازه ی خود شما، دلش براتون نمی سوزه!

امیدوارم اگر جزو این سه دسته هستید، به زودی از جرگه خارج بشوید و نمودار زندگی تون پرحجم به سمت کمال حرکت کنه.

پیش اومده نگران ولخرجی های گاه و بیگاه فرزندتون باشید؟ با توجه به دغدغه های شما پدر و مادران هوشمند مطلبی رو برای آموزش پس انداز به کودکان و یا مدیریت مالی خانواده آماده کردم که در زیر شاهدش هستید.

هفت راه والدین موفق برای آموزش پول به کودکان

استیو چفلر یک سیستم منحصر به فرد برای آموزش مالی به سه فرزند خودش با سن های ۱۰ و ۱۲ و ۱۴ سال طراحی کرده است. با توجه به اینکه این روش در بسیاری از خانواده ها رواج پیدا کرده و تونسته نتایج موفقیت آمیزی داشته باشه در این مطلب که برای رفع دغدغه شما همراهان عزیز بومی سازی هم شده قراره به این موفقیت در آموزش پس انداز به کودکان بپردازیم و سرفصل های موفقیت این روش رو با هم مروری داشته باشیم.

او و همسرش به هر یک از فرزندان خودشان۵۰۰۰ تومان به اضافه ی ۱۰۰۰ تومان به ازای هر سال کمک هزینه به فرزندان خود می دهند.

(برای مثال فرزند ۱۰ ساله ی اون ها ۱۵،۰۰۰ تومان دریافت می کند.)

۱۵،۰۰۰ تومان=(۱۰۰۰*۱۰)+۵،۰۰۰

پس از پرداخت این کمک هزینه، هر یک از فرزندان ۲۵% از پول خود را به عنوان “مالیات خانواده” پرداخت کرده و ۱۵% از آن را نیز باید در یک حساب پس انداز بگذارند. به اضافه بر اینها ۱۰% نیز برای هزینه های آینده مثل برنامه ریزی دانشگاه و غیره باید پرداخت کنند و پس از این ها هر کدام از فرزندان می تونن با باقی مانده ی پولشون اوقات خودشون را بگذرانند.

برای مثال شما تصمیم می گیرید ماهانه ۶۰،۰۰۰ تومان به فرزندتون کمک هزینه بدید. با محاسبات بالا فرزند شما باید ۱۵،۰۰۰ تومان از این مبلغ معادل ۲۵ درصد را به شما بابت مالیات خانواده بازگرداند، همچنین ۱۵ درصد معادل ۹ هزار تومان را نیز باید پس انداز نماید و ۱۰% را نیز بابت هزینه های آینده معادل ۶،۰۰۰ تومان در حساب خود سپرده گذاری نماید.

این مکانیسم به بچه ها یاد میده که ارزش هر هزار تومنی که میگیرن چقدره و سپس اون ها تصمیم می گیرن که چیزی می خوان یا خیر! هر کدوم از بچه ها می توانند تصمیم بگیرن که با استفاده از پول خودشون توی مدرسه ناهار بخورن یا نه.

البته با این سیستم بچه های همیشه ترجیح می دادن که از خونه غذا ببرن! جوری که پدر و مادر آخرین باری که فرزندشون توی مدرسه ناهار تهیه کرد رو یادشون نمیاد.

آقای رضا و همسرش فهمیدن که با به وجود آوردن این مکانیسم علاوه بر اینکه به بچه ها پس انداز و ارزش پول رو یاد دادن همینطور با عدم پرداخت هزینه ی ناهار توسط بچه ها در حدود ۱۰۰،۰۰۰ تومان هم به پس انداز فارغ التحصیلی اون ها برای دوره دانشگاه اضافه میشه.

یکی از تابوهای جامعه ی ما در حال حاضر بحث کردن در مورد حقوق دریافتی حتی با دوستان صمیمی مون هست ولی بهترین کار اینه که قبل از خروج خونه به سمت محل کار اطلاعات مالی خودمون رو با بچه ها به اشتراک بگذارید. صحبت در مورد پول باعث میشه بچه ها با هوشمندی بیشتری پول خودشون رو مدیریت کنن و با رمز و راز کسب پول راحت تر آشنا بشوند. هیچ اشکالی نداره فرزند شما بدونه درآمد و هزینه ی شما چقدره و البته خیلی مهمه که فرزند دلبند شما یاد بگیره اطلاعات خصوصی خانواده رو هیچ جایی بیان نکنه 😉

نکته ی خیلی خیلی مهم: قرار نیست ما از قسط ها و بی پولی و صحبت های نگران کننده در خصوص آینده به بچه ها چیزی بگیم! به هیچ عنوان این کار رو نکنید و بهتره به کلیات بسنده کنید! بهترین کار گفتن برنامه های آتی و چشم انداز خودتون از آینده و مسلما نقش بچه ها در پیشرفت خانواده هست.

باز هم تاکید می کنم قرار نیست روحیه ی بچه ها با شنیدن صحبت های ما خراب شه!

خب حالا به سراغ ۷ راه اصلی آموزش پول به فرزندان برویم:

۱٫ به بچه ها تفریح کردن با وسایل فعلی خودشون رو یاد بدید

وقتی که رضا وهمسرش به بچه هاشون کمک هزینه ی زندگی می دهند و بچه های اون ها اقدام به پس انداز می کنند، بودجه ی خانواده پاسخگوی هزینه های شان خواهد بود.

یک داستان کوتاه و واقعی:

یک روز یکی از پسرها تقاضای خرید یک گوشی آیفون داشت و اعلام کرد پس اندازش هم برای خرید یک آیفون کافی خواهد بود، پدرش اومد و بعد از تشریح هزینه های آینده ی اون از مدرسه و کلاس تابستونی تا دانشگاه رو کرد به پسرش و گفت که آیا می تونه از پس هزینه های ماهانه و بعد از اون در دانشگاه بربیاد یا خیر؟

پسرش که حالا به پس اندازش نگاه دیگری داشت پاسخ داد: “نمی تونه از استطاعتش بربیاد” و دیگر هیچ وقت دوباره درخواست خرید آیفون را نداد.

۲٫ اجازه بدهید بچه ها در خرید هاشون اشتباه کنند.

حتی اگر فکر می کنید فرزندتون با خرید یک اسباب بازی داره پول خودش هدر میده، با این حال شما نباید جلوی اون رو بگیرید و کافیه بگذارید فرزندتون از خریدش یک درس ماندگار بگیره. تحقیقات نشان داده که بچه ها پس از یک یا دو بار لذت بازی با اسباب بازی ها احساس می کنند پولشون رو هدر داده اند و با فکر کردن در مورد این مسئله متوجه صرف پول بی جهت می شوند.

تلاش کنید که با فرزندان تان برای خرید بروید و تا آن ها بتوانند ببینند که شما چگونه انتخاب می کنید و یا بر سر قیمت آن تخفیف می گیرید. مطمئنا خیلی از شماها این درس را از پدرانتان گرفته اید و خواهشا به فرزندانتان نیز یاد دهید.

مراقب درخواست های دقایق آخر خرید از سوی بچه ها باشید و به آن ها مقاومت در برابر خرید رو درس بدید.

۴. آن ها را به هدف گذاری تشویق کنید.

به بچه ها آموزش بدهید که می تونند پول های خود را برای یک هدف بزرگ پس انداز کنند. مثل خرید یک عروسک فوق العاده از محل پس انداز کمک هزینه ها. بچه ها می توانند با داشتن یک هدف در ذهن به تاخیر انداختن لذت ها را یاد بگیرند و این بهترین تمرین برای صرفه جویی در راه رسیدن اهداف در دوران بلوغ مثل بازنشستگی یا رفتن به تعطیلات می باشد.

۵. برای قلک یک جایگزین پیدا کنید

باید قلک اون ها جوری باشه که اونها بتونند به راحتی پول در حال رشد خودشون رو در یک فلک شفاف ببینند و نتوانند از آن پولی برداشت کنند.

۶. تبلیغات تلویزیون را نگاه نکنید

تبلیغات تلویزیونی حتی در زمان برنامه های کودک می تونه برای کودکان مضر باشه. پس اون ها رو در معرض تبلیغات قرار ندهیم.

۷. حرکت های مالی کودکان خودتون را تحت نظر داشته باشید.

شما به عنوان پدر یا مادر مرجع اصلی پاسخگویی به نیازهای فرزندتون هستید و همواره باید تمامی توجه را به منظور رفع نیازهای وی داشته باشید. به فرزندان خود مدل زندگی کردن و ارزش آن را بیاموزید. آموزش مالی به کودکان هیچ وقت زود نیست، حتی همین حالا هم دیر شده! به بچه ها یاد بدید تا در آینده اون ها هم در زندگی موفق باشند.

هفت راه والدین موفق برای آموزش پس انداز به کودکان

http://hrahmani.ir/wp-content/uploads/2016/07/teaching-kids-about-money.jpg475580حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2016-07-30 11:48:082018-08-04 15:23:57هفت راه والدین موفق برای آموزش پول به کودکان

اندکی مشغولیت در لابلای گزارشات مجال همراهی با شما رو محدود کرده بود. امیدوارم که روزهای خوشی رو پشت سر بگذارید.

یکی از مهم ترین نکاتی که در حال حاضر باید مورد توجه قرار داد برنامه ریزی برای رشد اقتصادی مستمر ۵% می باشد و ازین رو نیاز به زیرساخت های فراهم کننده ی این رشد می تواند بسیار حیاتی باشد، در حال حاضر صنایع ما با ۳۰% ظرفیت مشغولند و مطمئنا افزایش ظرفیت این ها به زیرساخت ها وابسته خواهد بود، ازین رو شرکت های پیمانکاری و تجهیزاتی را می توان پیشگامان رشد دانست،شرکت های تولیدکننده ی خودروهای تجاری مثل بهمن دیزل و به خصوص لیزینگ های مرتبط مانند ولبهمن گزینه های خوبی از دسته ی خدمات مالی به شمار می آیند. با توجه به کاهش احتمالی نرخ تسهیلات تقاضا در این صنعت افزایش خواهد یافت و افت اسپرد دریافتی را جبران خواهد کرد.

با توجه به اتفاقات فعلی بازار نفت به نظر می رسد شرکت های روانکاری و پتروشیمی در صورت تثبیت نفت در نرخ ۵۰ دلار می توان برایشان چشم انداز مطلوبی در نظر گرفت ولی به نظر تا تعیین تکلیف نرخ ارز نباید برای این شرکت ها جهشی در نظر گرفت. در بازار نفت هم شاهد کنتانگو هستیم و در حال حاضر فاصله ی بین آگوست ۲۰۱۶ تا دسامبر ۲۰۱۷ حدودا ۶ دلار می باشد که رقم بالایی نمی باشد.

این روزها همچنان بسویچ را در محدوده ۶۰۰ تومان زیر نظر دارم و تایرا را نیز قصد خروج دارم و آخرین خبری که از شرکت دارم بر می گردد به ممنوعیت واردات تراکتور به ایران و اوراق صایتل هم مطابق انتظارات رشد کرد و به نظر با رسیدن نرخ سود به محدوده ۱۶% جذابیت اش برای نگهداری کاهش خواهد یافت و نکته ی مهم در خصوص این اوراق بازخرید آن ها به نرخ اسمی می باشد و انتظار میره که با نردیک شدن به سررسید با افت قیمت ها مواجه باشیم. بالاس هم زیر ۸۰۰ تومان به جذابیت اش افزوده می شود و طرح های جدید راه آهن و تامین مالی جدید می تواند برای شرکت چشم انداز روشنی تصویر نماید و ازین رو سعی می کنم در مجمع حضور داشته باشم.

گزارشات سه ماهه هم نرم نرم می آید و به نظر شرکت های فولادی و معدنی که موجودی انبار مناسبی دارند نظیر فملی، فاسمین، فولاد و غیره گزارشات شان بهبود داشته باشند و از آن سو تا کنون گزارش فخوز مناسب بوده است و بسویچ هم فروش خوبی را رقم زده است. در خصوص گزارش دسینا و کی بی سی هم سعی می کنم چند خطی در انتها بنویسم.

از بازار که بگذریم در فضای اقتصاد داخلی نیز اتفاقات مثبتی در حال رخ نمایی هست، شرکت دولت در افزایش سرمایه ی بانک و اعطای اوراق مشارکت به بانک ها بابت طلب ها را می توان مثبت ترین اتفاقات این روزها دانست که موجب بهبود توان تسهیلات دهی و افت نرخ تسهیلات در شش ماهه دوم سال ۹۵ خواهد شد. به نظر قطار اقتصاد به زودی روی ریل خواهد افتاد و ازین رو بهتر است گزارشات سه ماهه مورد توجه باشد و با چشمانی باز در بازار سرمایه گذاری نمود.

تا جایی که بنده بررسی کردم بیشترین مطالبات از دولت در بانک های بورسی در اختیار بانک تجارت و بانک صادرات می باشد. با اعطای اوراق بدهی به این بانک ها و روق بازارهای بدهی در آینده (فعلا این اوراق در بازار سرمایه قابل معامله نخواهد بود) و ظهور وام های رهنی می توان برای سهام شرکت های بورس و فرابورس و کالا چشم انداز روشنی را دید، شخصا برای بلندمدت این اوراق را در نظر دارم و البته باید با توجه به استراتژی شخصی در مورد آن تصمیم گرفت.

این روزها پس از برگزیت (خروج بریتانیا از اتحادیه اروپا) نوسانات قابل توجهی را در طلا شاهد هستیم که با آمارهای مناسب آمریکا اندکی نوسانات کنترل شد و نشان داد این فلز توانایی رشد بیشتر در مقطع فعلی را ندارد، چشم انداز افت تنش ها و کاهش احتمال تغییر نرخ بهره ایالات متحده فعلا بر این فلز سایه افکنده است، به نظر می رسد در فلزات قیمتی نقره با توجه به استفاده ی فراوان صنعتی و کمبود ذخایر چشم انداز بهتری را داشته باشد. در این هفته گزارشات شش ماهه شرکت های زیر مجموعه ی شاخص S&P نیز خواهد آمد و رشد سودآوری آن ها بر طلا تاثیر معکوس خواهد داشت.

در فلز روی همچنان همراه با افزایش موجودی ها قیمت تغییری نداشته است ولی باقی فلزات از منظر روند موجودی های کالا و تطابق آن با قیمت شرایط متعادلی را پشت سر می گذارند.

با این تفاسیر رشد بیشتر قیمت روی در هاله ای از ابهام خواهد بود و از آن طرف هم در طی سال های آتی کاهش ظرفیت فولاد را خواهیم داشت که به نوبه ی خود اثر منفی خواهد گذاشت.

رشد موجودی مس هم در کنار افزایش ظرفیت قابل توجه پرو توانایی رشد بیش زا ۵۰۰۰ دلار را ازین فلز گرفته است.

نگاهی هم بیندازیم به چرخه ی رشدهای قیمتی در بازارهای مختلف:

حوالی سالهای ۲۰۰۰ بابل دات کام ، حوالی ۲۰۰۷ رشد مسکن، حوالی ۲۰۱۱ رشد فلزات و حوالی . . . و غیره

+ بمب ساعتی بدهی ها بر کدام صنعت تاثیر گذار خواهد بود؟

+رشد بعدی؟

– به نظر می توان نیم نگاهی مجدد به طلا انداخت؟!

یک حکایت:

به یک نفر گفتند : “شما دیوانه اید !” گفت : “خیر ، ما فقط تعدادمان کم است .اگر زیاد بودیم ، شما دیوانه بودید !”