اوراق اختیار فروش تبعی چیست؟

اگر بخواهیم اوراق اختیار فروش تبعی را بهصورت ساده تعریف کنیم به این نحو است که سهامدار عمده سهام شرکت را بیمه میکند، بهاینترتیب که تضمین میکند اگر قیمت سهام شرکت در یک تاریخ معین که از قبل مشخص میکند کمتر از قیمت مدنظر بود، سهام را در آن قیمت از صاحبان سهام میخرد.

در این روش، سهامدار عمده که از زیروبم شرکت زیرمجموعهی خود، آگاه است اوراق اختیار فروش تبعی را منتشر میکند و مالکان سهام نیز با خرید این اوراق، حداقل سود بدون ریسک را برای سرمایهگذاری خود به دست میآورند و بهواقع ریسک سیستماتیک معاملات (ریسک بازار) کاهش قابل توجهی خواهد داشت چراکه آنها از کسب سود اطمینان خواهند داشت.

برای مثال فرض کنید قیمت سهام شرکتی در حال حاضر ۱۰۰ تومان به ازای هر سهم هست، سهامدار عمدهی این مجموعه اعلام میکند که حاضر است سهام شرکت را پس از گذشت ۶ ماه به قیمت ۱۲۰ تومان از صاحبان سهام خریداری کند. بهاینترتیب سهامداران شرکت مطمئن خواهند شد که آنها به ازای هر سهم حداقل ۲۰ تومان سود خواهند کرد.

در این معامله با استفاده از این ابزار هرگونه زیان احتمالی پوششش داده میشود. سهامدار عمده اوراق اختیار فروش تبعی را میفروشد و هر سهامداری که این اوراق را خریداری کند، در صورت کاهش قیمت سهام شرکت، زیانش جبران خواهد شد.

با استفاده از این اوراق، خریداران سهام ضمن اینکه از حداقل سود (عمدتاً برابر با سود اوراق مشارکت) اطمینان دارند، به افزایش قیمت سهام و کسب سود بیشتر نیز امیدوار هستند.

تعریف اختیار فروش تبعی

این نام ازآنجا میآید که بهواقع شما اختیاردارید که سهام خود را به سهامدار عمده بفروشید یا خیر و سهامدار عمده در حقیقت اختیار فروش سهام را در قیمت مشخص به شما میفروشد.

شما میتوانید در زمان سررسید اگر قیمت سهام بالاتر از قیمت مدنظر سهامدار عمده بود، آن را نگاهدارید و با سود بالاتر در تابلوی معاملات بازار بفروشید و همچنین از آنسو اختیاردارید که در زمان سررسید اگر قیمت سهام پایینتر از قیمت مدنظر سهامدار عمده بود، سهام خود را به سهامدار عمده بفروشید و اصطلاحاً اوراق اختیار فروش تبعی خود را اعمال کنید و حداقل سود که عمدتاً برابر با سود اوراق مشارکت یا حتی بالاتر است را دریافت کنید.

بیمهی سهام با اوراق اختیار فروش تبعی

در ایران به دلیل ماهیت معاملات اوراق اختیار فروش تبعی از آن بهعنوان طرح بیمهی سهام یاد میشود و بهواقع ابزاری برای کنترل ریسک معامله گران هست. در عمل شما با پرداخت مبلغی ناچیز در قبال خرید اوراق اختیار فروش تبعی (شبیه به پرداخت حق بیمه) زیان احتمالی سبد سرمایهگذاری خود را پوشش میدهید.

در حقیقت این اوراق اختیار فروش تبعی سود مناسب با ریسک پایین را برای سرمایهگذاران همراه میآورند و بررسی بازدهی آنها نشان میدهد که در دورهی یکساله، این اوراق بازدهی مناسبی داشتهاند و حتی ثبات بازدهی این اوراق به نحوی بوده است که موجب شده است بسیاری از سپردهگذاران بانکها به سرمایهگذاری در این بازار روی بیاورند.

قوانین اوراق اختیار فروش تبعی و شرایط خرید اوراق تبعی توسط مشتریان کدام است؟

برای خرید و اعمال اوراق اختیار فروش تبعی شما حتماً باید مالک سهام شرکت باشید و به تعداد سهام خودتان، اوراق اختیار فروش تبعی خریداری کنید. برای مثال اگر شما قصد خرید اوراق اختیار فروش تبعی شرکت ریل سیر کوثر با نماد «حسیر» را داشته باشید، ابتدا باید سهام شرکت را قبل از خرید اوراق اختیار فروش تبعی خریداری کنید.

بهاینترتیب شما متناسب با حجم سرمایهی خودتان اقدام به خرید سهام میکنید. برای مثال اگر قصد سرمایهگذاری ۱۰ میلیون تومان را داشته باشید و هر سهم حسیر ۲۰۰ تومان باشد. شما باید ۵۰،۰۰۰ سهم حسیر را خریداری کنید (بدیهی است که اگر شما از قبل مالک سهام حسیر باشید دیگر نیازی به خرید سهام حسیر نیست). حال شما میتوانید با خرید ۵۰،۰۰۰ اوراق اختیار فروش تبعی حسیر، تمامی سهام خود را بیمه کنید و مطمئن باشید که سهام شما، حداقل به میزان اوراق مشارکت به شما سود خواهد داد و هیچ زیانی نخواهید کرد! عملاً سرمایهگذاری شما سود بدون ریسک خواهد بود.

نکتهی مهم: عمدتاً محدودیت خاصی در حجم سرمایه اعمال نمیشود ولی بههرحال لازم است قبل از خرید اطلاعیه عرضهی اوراق اختیار فروش تبعی را کاملاً مطالعه نمایید.

شما تنها میتوانید دقیقاً برابر با تعداد سهامی که دارید، اوراق اختیار فروش تبعی خریداری کنید و مازاد خریداریشده سوخت خواهد شد و قابلیت استفاده یا حتی فروش را نخواهد داشت. در مثال بالا شما میتوانید حداکثر ۵۰،۰۰۰ اوراق اختیار فروش تبعی خریداری کنید.

وجه پرداختی بابت خرید اوراق اختیار فروش تبعی سوخت خواهد شد (عملاً شما با خرید این اوراق سهام خود را بیمه کردید. هیچ شرکت بیمهای، حق بیمه را پس نمیدهد!)

نحوهی خرید اوراق اختیار فروش تبعی

شما میتوانید اوراق اختیار فروش تبعی موسوم به بیمهی سهام را از طریق سیستم معاملات کارگزاری خودتان به روش اینترنتی یا آنلاین یا از طریق سفارش به معامله گر در کارگزاری خریداری بکنید. به همین منظور کافی است که نماد موردنظر را وارد کرده و خرید نمایید البته ذکر این نکته لازم است که تعداد اوراق اختیار معاملهی قابلخرید تنها برابر است با تعداد سهام موجود در پورتفوی شما و سرمایهگذار در صورت خرید اوراق اختیار فروش بیشتر از سهام شرکت، اوراق اضافی سوخت خواهد شد.

نحوهی اعمال اوراق اختیار فروش تبعی

فرض کنید که به زمان سررسید نزدیک شدهایم و قیمت سهم هنوز پایینتر از قیمت اعمال باشد. شما میتوانید از ۱۰ روز قبل از تاریخ اعمال اوراق اختیار فروش تبعی یا بیمهی سهام، دستور اعمال آن را به کارگزاری بدهید.

پس از دستور اعمال، شما سود خود را از طریق حسابی که کارگزاری معرفی کرده است، دریافت خواهید کرد. (عمدتاً همان حسابی که با آن وجوه معاملات کارگزاری را واریز و برداشت میکنید.)

نکات مهم خرید اوراق اختیارفروش تبعی:

- درصورتیکه قیمت سهام بالاتر از قیمت اعمال (ذکرشده در اطلاعیه عرضه) باشد، اختیار فروش تبعی قابلاعمال نیست، چراکه شما میتوانید سهام خود را در بازار با قیمت بالاتر به فروش برسانید و سود بیشتری کسب کنید.

- این اوراق بههیچعنوان قبل از سررسید قابلاعمال نیستند.

نرخ سود اوراق اختیار فروش تبعی

نرخ سود اوراق اختیار فروش تبعی بسیار متغیر است چراکه شما در حال سرمایهگذاری بر روی سهام شرکت هستید و این میتواند مسبب نوسانات بسیاری در سود شما بشود. لکن شما با خرید اوراق اختیار تبعی، حداقل سود را برای خود تضمین میکنید و مطمئن خواهید بود که سرمایهگذاری شما حداقل معادل نرخ تورم رشد خواهد داشت.

در صورت رشد قیمت سهام نیز شما سود بیشتری خواهید داشت.

نمونه اوراق اختیار فروش تبعی

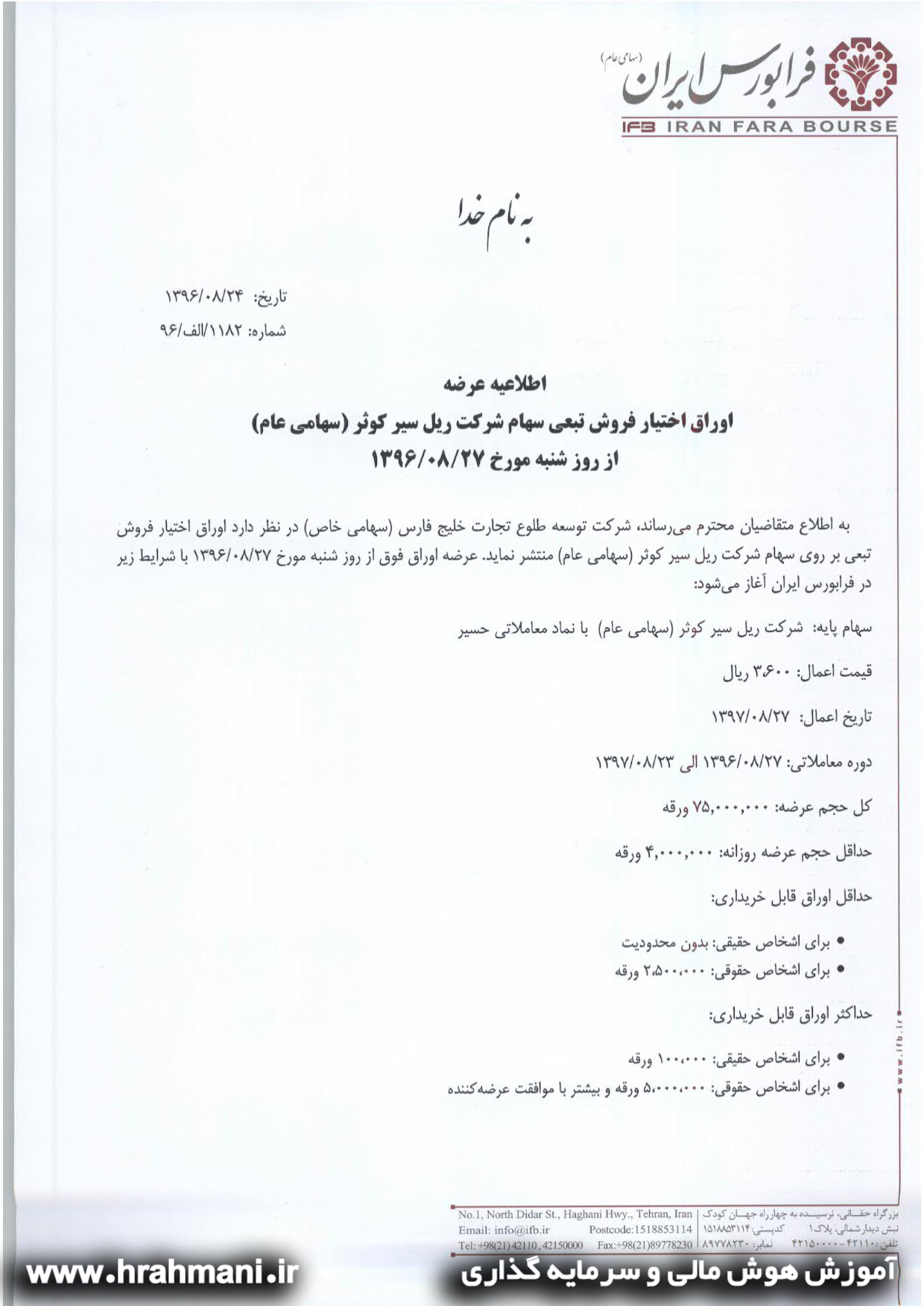

تصویر زیر اطلاعیهی عرضهی اوراق اختیار فروش تبعی شرکت ریل سیر کوثر با نماد “حسیر” می باشد:

اوراق تبعی حسیر

-

-

اوراق اختیار فروش تبعی

-

-

اوراق اختیار فروش تبعی

قیمت سهام این شرکت در زمان انتشار اوراق اختیار فروش تبعی (۲۷ آبان ۱۳۹۶) برابر با هر سهم ۲،۸۷۹ ریال بوده است و شرکت در این اطلاعیه اعلام نموده است که پس از یک سال در تاریخ سررسید (۲۷ آبان ۱۳۹۷) هر سهم شرکت را ۳،۶۰۰ ریال از شما خریداری کند.

یعنی شما با هزینهای اندک (قیمت اوراق اختیار فروش تبعی) به ازای هر سهم در بازه یکساله حداقل ۷۲۱ ریال سود خواهید کرد. عملاً در این سرمایهگذاری سود شما بدون ریسک خاصی خواهد بود.

شما میتوانید با دانلود فایل زیر، جزئیات عرضهی این اوراق اختیار فروش تبعی موسوم به بیمهی سبد سهام را مشاهده کنید:

نمونه اوراق فروش تبعی

معامله مجدد اوراق اختیار فروش تبعی

معاملات اوراق اختیار فروش تبعی در بورس ایران، اندکی با معاملات اوراق اختیار معامله در سایر بورسهای جهان متفاوت است. برخلاف سایر بورسها، در بازار سرمایه ایران امکان خریدوفروش مجدد اوراق اختیار فروش تبعی وجود ندارد و تنها سهامدار عمده میتواند این اوراق را منتشر کند و خریدار اوراق نمیتواند آن را به فرد دیگری بفروشد. در عمل شما پس از خرید این اوراق، مالک اول و آخر اوراق اختیار فروش تبعی هستید.

قیمتگذاری اوراق اختیار فروش تبعی

شما برای قیمتگذاری اوراق اختیار فروش تبعی میتوانید از فرمول زیر استفاده کنید:

فرمول قیمت اختیار فروش تبعی

حال با استفاده از فرمول قیمتگذاری اوراق اختیار فروش تبعی و مثال بالا از فروش بیمهی سهام، به محاسبهی قیمت مناسب خرید این اوراق بیمهی سهام (اوراق اختیار فروش تبعی) میپردازیم:

قیمت پایانی روز قبل (در این مثال، مقررشده بود که اوراق در تاریخ ۲۷ آبان ۱۳۹۶ عرضه شود پس قیمت پایانی روز قبل، قیمت سهام شرکت در تاریخ ۲۴ آبان ۱۳۹۶ خواهد بود): در این تاریخ قیمت پایانی هر سهم ۲،۸۶۲ ریال بوده است.

قیمت اعمال همانطور که در اطلاعیه عرضهی اوراق اختیار فروش تبعی به آن اشارهشده است به ازای هر سهم ۳،۶۰۰ ریال هست.

تعداد روزهای باقیمانده تا تاریخ اعمال نیز کمتر از یک سال و برابر با ۳۶۱ روز هست.

نرخ سود بدون ریسک معادل نرخ اوراق خزانه یا سپرده بلندمدت بانکی یا اوراق مشارکت برابر با ۲۰% در نظر گرفتهشده است.

محاسبه قیمت اختیار فروش تبعی

با این تفاسیر هر برگهی اوراق اختیار فروش تبعی نماد حسیر ۱۷ تومان ارزش خواهد داشت.

نکتهی مهم هوش مالی در خرید اوراق اختیار فروش تبعی:

هوش مالی و سرمایه گذاری

کسانی که از قبل اقدام به محاسبهی ارزش اوراق میکنند میتوانند با مشاهدهی قیمتگذاری پایینتر از ارزش اوراق آن را خریداری کرده و سود بالاتری کسب کنند. در این عرضه، حسیر هر برگهی اوراق اختیار فروش تبعی را ۵۰ ریال تعیین کرد و در مدت کوتاهی تمامی اوراق به فروش رسید. اینیک فرصت بسیار خوب برای کسب سود از بازار اوراق اختیار معامله بود.

نکتهی مهم در خرید اوراق اختیار فروش تبعی آن است که شما تنها میتوانید این اوراق را از منتشرکننده خریداری کنید و در عمل ناشر به صلاحدید خود، این اوراق را قیمتگذاری و عرضه میکند. پس لازم است شما با استفاده از فرمول بالا، قبل از عرضهی اوراق اختیار فروش تبعی، محدودهی مناسب برای خرید را مشخص کنید.

برای مشاهده ی اطلاعیه های عرضه ی اوراق توصیه می کنیم سایت ما وبسایت جامع آموزش هوش مالی و سرمایه گذاری به آدرس www.hrahmani.ir سایت سازمان بورس به آدرس www.tse.ir و سایت فرابورس به آدرس www.ifb.ir را دنبال نمایید.