تحلیل مبین

شرکت پتروشیمی مبین بزرگترین یوتیلیتی کشور سود خود را خواهد ساخت؟! نرخ رشد شرکت؟! فروش واقعی؟! در تحلیل مبین به بررسی مالی و عملیاتی شرکت پرداخته شده است.

معرفی شرکت پتروشیمی مبین

آمار تولید محصولات پتروشیمی که توسط شرکت ملی صنایع پتروشیمی ایران منتشر شده است نشان می دهد که در سال ۱۳۹۳ به طور متوسط تقریبا هر ماه معادل ۵.۳ میلیون تن محصولات پتروشیمی در ایران تولید شده است. این در حالی است که میزان تولید محصولات پتروشیمی و افتتاح طرح های توسعه ای نیز بوده است. در منطقه عسلویه به دلیل اجرای طرح های متعدد پتروشیمی احداث واحد سرویس های جانبی آن هم با دستگاههای ذخیره در هر مجتمع پتروشیمی موجب افزایش هزینه ها و طولانی شدن زمان راه اندازی هر مجتمع میشد، لذا شرکت ملی صنایع پتروشیمی با تجربه ی قبلی خود از منطقه ویژه ی ماهشهر اقدام به تاسیس شرکت پتروشیمی مبین و در پی آن احداث مجتمعی با همین نام در منطقه عسلویه جهت ارائه ی سرویس های جانبی به همه مجتمع های این منطقه کرد. شرکت پتروشیمی مبین یکی از بزرگترین یوتیلیتی های متمرکز دنیاست. این مجتمع عظیم و مدرن صنعتی در فاز یک پتروشیمی منطقه ويژه اقتصادی پارس جنوبی در پنج بخش مجزا و مساحت ۸۸ هکتار ساخته شده است.

هدف از احداث این مجتمع صرفه جویی در هزینه های سرمایه گذاری و تولیدی و کاهش بهای تمام شده ی انرژی مصرفی در منطقه بوده است. مجتمع پتروشیمی مبین بزرگترین طرح یوتیلیتی متمرکز کشور ایران بوده و در نوع خود یکی از بزرگترین پروژه های دنیا به شمار می آید که در سال ۱۳۷۹ در شرکت ملی صنایع پتروشیمی و توسط شرکت پتروشیمی مبین احداث گردید و مهندسی تقصیلی آن توسط شرکت تکنیپ فرانسه انجام شده است.

در حال حاضر شرکت پتروشیمی مبین به عنوان تنها تامین کننده ی یوتیلیتی مصرفی شرکت های فعال در منطقه ی ویژه ی اقتصادی پارس به شمار می رود به طوری که از فدرت انحصاری در این صنعت برخوردار است. به طور متوسط سهم بازار شرکت پتروشیمی مبین از یوتیلیتی مورد تقاضای شرکت ها واقع در منطقه ویژه اقتصادی پارس برابر ۵۶% باشد.

تاریخ تاسیس: ۲۴/۱۱/۱۳۷۷ تاریخ بهره برداری: تیرماه ۱۳۸۵

سهامدار عمده شرکت پتروشیمی مبین

سهامدار عمده پتروشیمی مبین – تحلیل مبین

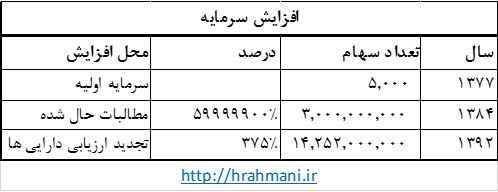

افزایش سرمایه مبین:

افزایش سرمایه مبین – تحلیل مبین

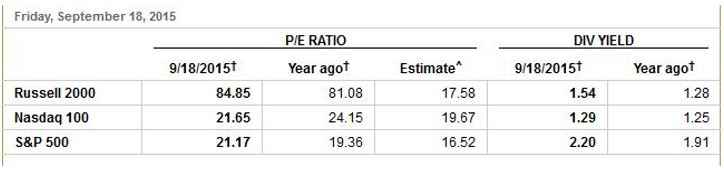

بازار جهانی و پی بر ای صنعت یوتیلیتی

در بازارهای جهانی از یوتیلیتی ها و صنعت غذا و دارو و گروه هایی نظیر اینها به عنوان سهام دفاعی شمرده می شوند. ازینکه چه زمانی اقبال به سهام های دفاعی بیشتر است که بگذریم به بحث پی بر ای و ریسک این شرکت ها می رسیم و باید ببینیم در مورد این سهم ها بازارهای دنیا چه دیدی دارند. در حال حاضر میانگین پی بر ای شاخص نزدک ۲۱.۶۵ و میانگین پی بر ای شاخص داو هم ۱۵.۶۸ می باشد و پی بر ای شاخص یوتیلیتی داو هم ۱۶.۰۶ می باشد.

پی بر ای نزدک

پی بر ای یوتیلیتی در نزدک – تحلیل مبین

پی بر ای داو

پی بر ای یوتیلیتی در داو جونز – تحلیل مبین

حال به بحث در رابطه با این دو شاخص می پردازیم.

یوتیلیتی ها با توجه به فعالیت واسطه ای خود از تبدیل انرژی به بخار و تولید بخار و برق از ریسک کمتری برخوو ردار هستند و از شرکت هایی به شمار می آیند که نسبت پرداخت سود به نسبت بالاتری درمقایسه با پترویی ها دارند، این خاصیت کم ریسک این صنعت باعث می شود که در بازارها با اقبال مواجه شود و به همین ترتیب سرمایه گذاران پی بر ای بالاتری را به این صنایع اختصاص می دهند و از سویی با افزایش رشد اقتصادی کشور با حرکت چرخ های عظیم صنایع و افزایش تقاضا این صنعت نیز مطمئنا مورد استقبال قرار می گیرد و در بورس های بین المللی عمدتا بتایی بیشتر از یک و در بورس نزدک با در نظر گرفتن میانگین وزنی، بتا برابر با ۱.۲۷ می باشد.

در بورس تهران با توجه به اینکه تنها یوتیلیتی باز همین پتروشیمی مبین هست نمی توان آن را با هم گروهی هایش بررسی کرد و ناچار یه بررسی این صنعت در بورسهای دیگر می باشیم و علی رغم تمام تفاوت های موجود به نظر بهترین راهکار تخمین پی بر ای می باشد. من با در نظر گرفتن شاخص هایی نظیر نرخ بهره و قیمت های تاریخی و بتای بازار و به همین ترتیب لحاظ کردن همین اطلاعات داخلی در داده های ذکر شده پی بر ای یوتیلتی ها را با در نظر گرفتن شرایط اقتصادی داخلی ۶.۸۲ به دست آوردم و انتظار دارم در بلند مدت پی به ای یوتیلیتی ها به این سطح رسیده و یا در سطح بازارهای جهانی پی به ای یوتیلیتی ها شکسته شود و از آنجا در بازارهای جهانی به علت کارایی بالا و همچنان قیمت های تاریخی طولانی تر، ارزش سهم به سطوح واقعی در این صنعت خاص نزدیک تر است و انتظار رشد قیمت سهامی نظیر مبین در بلند مدت با توجه به تجربه بازارهای جهانی، کم ریسک بودن، بی تفاوتی به نرخ گاز، دلاری بودن قراردادها، دی پی اس مناسب، جایگاه مناسب و نزدیک به مصرف کنندگان، مشتریان درون گروهی و قراردادهای بلندمدت و سهامدار عمده ی مناسب و چشم انداز بهبود صنایع پتروشیمی و افزایش صادرات این محصولات و به همین نسبت افزایش مصرف، دوره ی وصول مطالبات کوتاه(نقدی)، دسترسی مناسب به خوراک، و . . . امید می رود ارزش سهام این شرکت در میان مدت یا بلند مدت به سطوح بالاتر هدایت شود.

ظرفیت نیروگاه ۹۸۶ مگاوات ساعت می باشد و شرکت در حال حاضر با ۵۰% ظرفیت فعالیت می کند.

تحلیل حساسیت:

به ازای هر درصد افزایش نرخ دلار مبادله ای سود شرکت ۱۰ ریال افزایش خواهد یافت.

با توجه به اینکه نرخ های فروش و ظرفیت و تولید و بهای تمام شده ی شرکت کاملا شفاف است ضرورتی بر پیش بینی کارشناسی سود شرکت دیده نمی شود و به نظر مشاهده روند مالی شرکت مفیدتر خواهد بود.

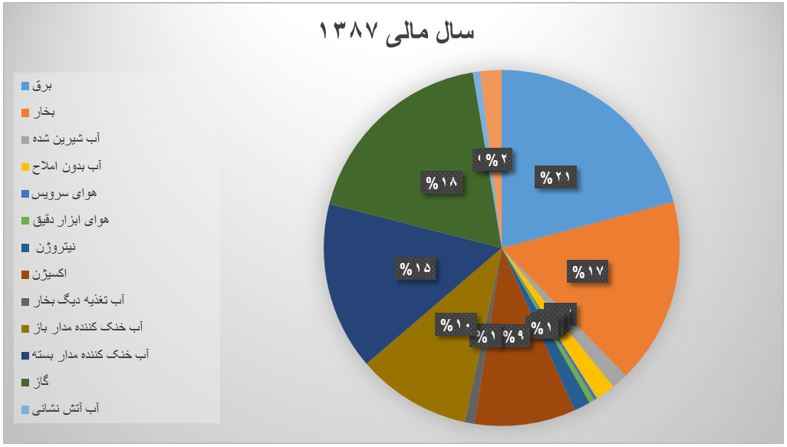

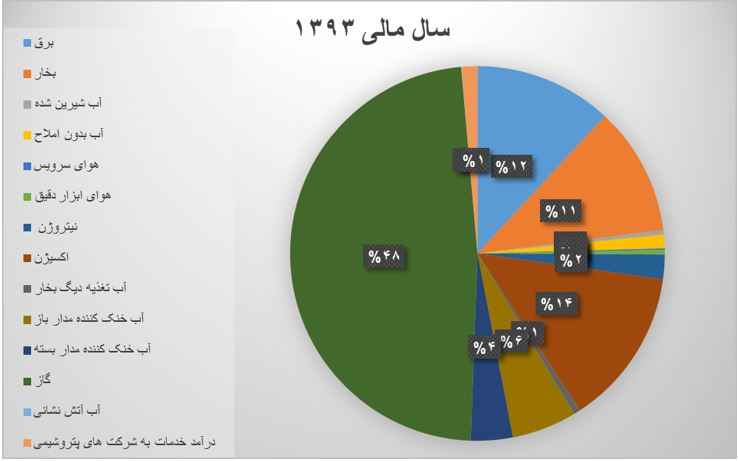

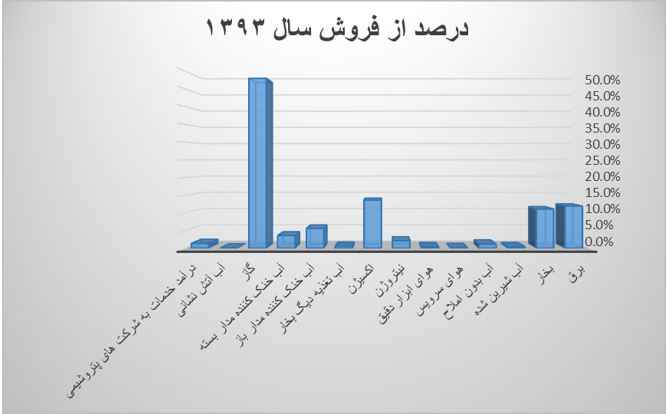

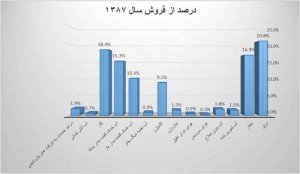

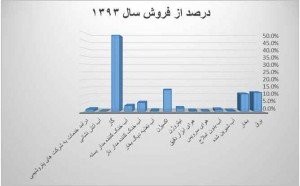

بررسی جدول زیر نشان می دهد که در سال ۸۷ بیشترین درآمد شرکت از فروش برق بوده است و برق ۲۱% و بعد از آن گاز با ۱۸.۴% و سپس بخار با ۱۶.۹% از فروش سهمی بیش از ۵۰ درصدی در فروش شرکت داشته اند و این روند تا سال ۱۳۸۹ با کمی تغییرات ادامه داشته است و در سال ۱۳۸۹ نسبت مصرف گاز و درآمد ازین ناحیه با بالا رفتن قیمت گاز و هدفمندی یارانه ها افزایش یافته است و گاز سهمی ۲۶.۳% در سبد محصولات شرکت یافته است و پس از آن نیز اکسیژن سهمی ۲۲.۳% را در اختیار دارد. در سال ۹۲ تقریبا وزن سبد محصولات متوازن تر می شود و گاز سهم ۲۰.۳% و اکسیژن سهم ۲۵.۴% و برق سهمی ۱۵.۵% و در آخر بخار سهم ۱۵.۱% را دارا می باشد و این چهار محصول ۷۶% از فروش شرکت را در اختیار دارند.

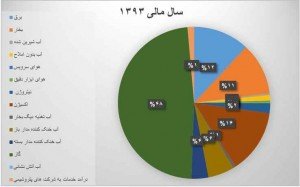

در سال ۹۳ و پیش بینی سال ۹۴ به علت افزایش قیمت گاز ترکیب درآمدی شرکت نیز دچار تغییر شده است و نسبت ها به شرح زیر واقع شد:

گاز سهمی ۴۸% و اکسیژن ۱۵.۱% و برق ۱۴.۶% و بخار ۱۰.۵% از پورتفوی محصولات شرکت را شامل شد که نزدیک به ۹۰% از درآمد شرکت می باشد.

در نمودار های زیر ترکیب درآمدی شرکت قابل مشاهده است.

ترکیب درآمد مبین – تحلیل مبین

ترکیب درآمدی شرکت – تحلیل مبین

همچنین به صورت نموداری نیز به شرح زیر می باشد:

ترکیب فروش – تحلیل مبین

ترکیب فروش – تحلیل مبین

بدین ترتیب شاهد یک شیفت درآمدی در شرکت از سال ۸۷ تا ۹۳ هستیم.

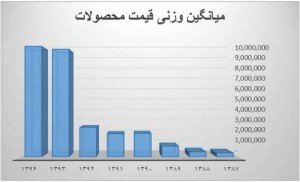

میانگین وزنی قیمت محصولات هم با بالا رفتن نرخ ارز و افزایش بهای انرژی در این مدت رویه ای صعودی داشته است و از ۳۵۰،۹۶۲ تومان به ۹،۲۵۸،۵۲۹ تومان رسیده است که البته تغییرات سبد محصولات در ابن امر عامل بسیار مهمی محسوب می شود.

میانگین وزنی قیمت – تحلیل مبین

حال در اینجا نمودار لوگاریتمی را شاهد هستیم که شرایط را به نحو بهتری توضیح می دهد.

نمودار لوگاریتمی قیمت محصولات – تحلیل مبین

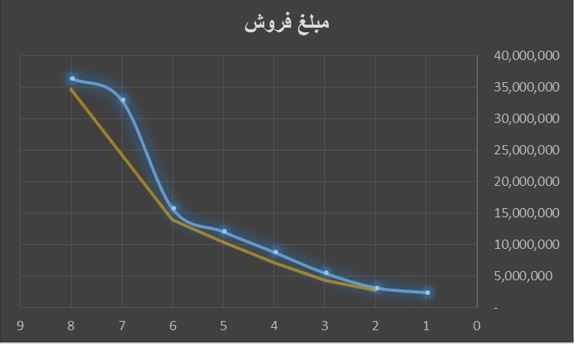

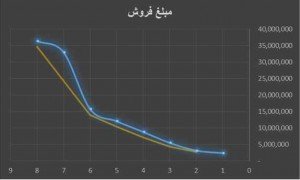

روند فروش:

با توجه به روند فروش شرکت و سبد محصولات آن بهتر است آیتم فروش نیز مورد بررسی قرار گیرد و در کنار آن مقدار فروش و مقدار تولید نیز مورد بررسی قرار گیرد.

مبلغ فروش:

مبلغ فروش – تحلیل مبین

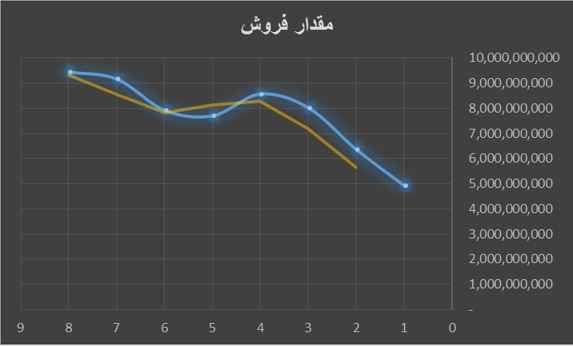

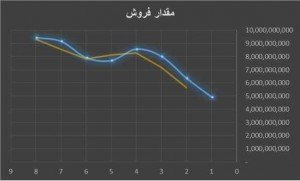

مقدار فروش:

مقدار فروش – تحلیل مبین

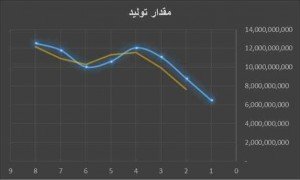

مقدار تولید:

مقدار تولید – تحلیل مبین

تصاویر به خوبی گویا است و شرکت از منظر عملیاتی از روند تولید و فروش کم ریسکی برخوردار است و با توجه به روند آن نمی توان انتظار تغییرات بسیار زیاد در آینده از منظر تولید و فروش شرکت داشت.

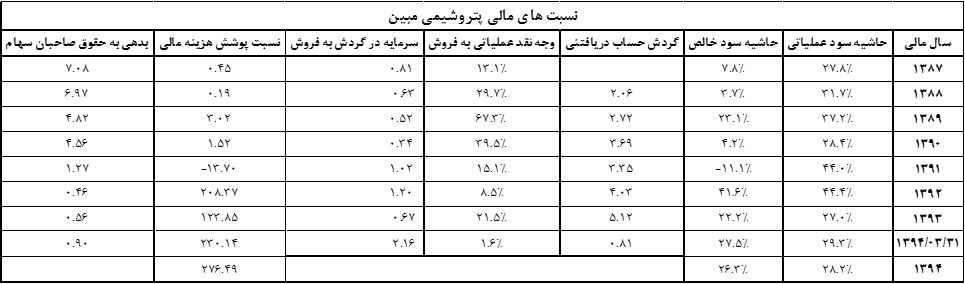

نسبت های مالی:

در صنعت یوتیلیتی دنیا، بدهی ها به علت استفاده از وام یا انتشار اوراق بسیار بالاست و ازین رو به نسبت بدهی به حقوق صاحبان سهام توجه ویژه ای باید داشت و البته با اینکه شرایط صنایع در هر کشور متغیر است و این مورد در خصوص مبین نیز صدق می کند ولی با اینحال در ابنجا نیز این نسبت محاسبه شده است و علاوه بر آن با وجود رقم معمولی هزینه مالی نسبت پوشش این هزینه نیز مورد محاسبه قرار گرفته است.

با توجه به این دو آیتم مشخص است ریسک مالی این شرکت را تهدید نخواهد کرد و تنها در سالهای ابتدایی شرکت با مشکل هزینه مالی بالا رو به رو بوده است.

همچنین حاشیه سود بالای این صنعت موجب خواهد شد در آینده ای نزدیک سرمایه گذاری در این صنعت افزایش یابد و با توجه به گستردگی مناطق پتروشیمی و رو به پیشرفت بودن این مناطق و همچنین نیاز به این صنعت این مهم دور از انتظار نخواهد بود و البته با توجه به اینکه فروش شرکت درون گروهی است و ریسکی بابت مشتریان ندارد ولی این مساله در بلند مدت بر روی نرخ های فروش می تواند تاثیر گذار باشد.

نسبت های مالی مبین – تحلیل مبین

در جدول زیر سود و فروش واقعی این شرکت را مشاهده می کنید و میبینید که فروش واقعی شرکت از سال ۸۹ تا کنون بیش از ۲.۵ برابر شده است و همینطور سود خالص شرکت هم ۲.۷۷ برابر شده است و افزایش نرخ دلار در این مهم بسیار مثمر ثمر بوده است.

فروش واقعی شرکت – تحلیل مبین

نرخ رشد اسمی شرکت هم در این سال ها به علت شرایط ویژه اقتصادی از واریانس بالایی برخوردار است و داده ی قابل اتکایی به شمار نمی آید.

نرخ رشد اسمی مبین – تحلیل مبین

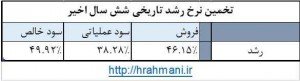

همینطور نرخ رشد شرکت در ۶ سال آخر منتهی به پیش بینی سال ۱۳۹۴ برابر است با:

نرخ رشد تاریخی – تحلیل مبین

همانطور که در جدول مشخص است سود خالص با رشدی ۵۰ درصدی همراه بوده است و سود عملیاتی نیز ۳۸% رشد داشته است.

با توجه به قدمت پذیرش شرکت در بورس از محاسبه نرخ بازده مورد انتظار اجتناب شده است چرا که اعتقاد نگارنده بر این است که بازار بین این شرکت و دیگر پتروشیمی ها هیچ تفاوتی قائل نیست و ارزش فعلی، ارزش واقعی سهم نیست و بازار متاسفانه به اشتباه همه را با یک چوب میراند.

حاشیه سود:

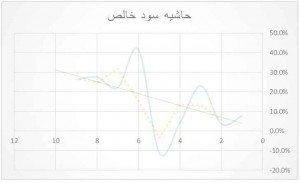

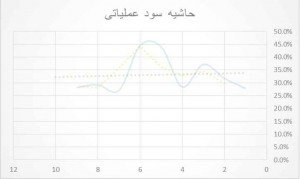

در نمودار زیر نسبت حاشیه سود خالص و عملیاتی شرکت از سال ۱۳۸۷ تا به امروز تصویر شده است.

حاشیه سود خالص:

حاشیه سود خالص مبین – تحلیل مبین

حاشیه سود خالص شرکت در این سالها نوسانات بسیاری داشته است و بهتر است در محاسبات روند مورد استفاده قرار نگیرد.

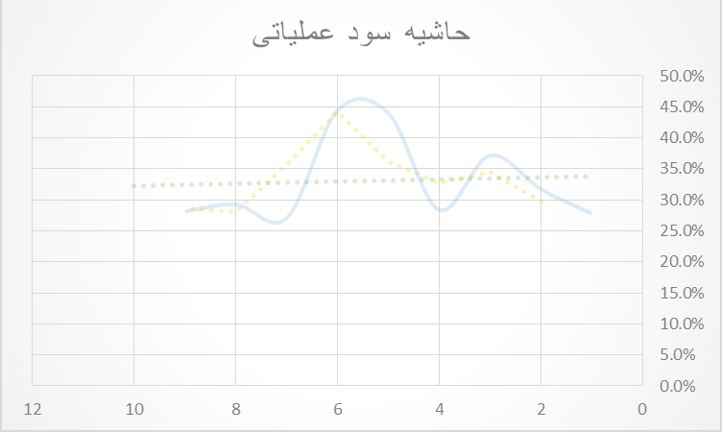

حاشیه سود عملیاتی :

حاشیه سود عملیاتی مبین – تحلیل مبین

حاشیه سود عملیاتی شرکت نسبت به حاشیه سود خالص از روند معقولانه تری برخوردار است.

همانطور که شاهد هستید در سالهایی که با تغییر شدید نرخ دلار همراه نبوده است نرخ رشد سود روندی منطقی و قابل اتکا داشته است و تغییرات شدیدی را پشت سر نگذاشته است و پیش بینی می شود با ثبات شرایط اقتصادی مجددا با این شرایط مواجه خواهیم شد.

—————————————————————————————————————————————————————————————————————

به نظر می رسد با اطلاعات فعلی و گزارش خوب شرکت و تعدیل مثبت اندک آن و بازشدن فضای اقتصادی در سال آتی خرید سهام این شرکت در محدوده ی قیمتی ۳۰۰ تومان بسیار کم ریسک باشد و بازدهی بلندمدت مناسبی را برای سهامداران به ارمغان بیاورد.

اطلاعات از کدال , باز نشر در وبلاگ شخصی