نرخ بهره فدرال

نرخ بهره فدرال رزرو پس از نه سال افزایش یافت

نقدینگی و تولید ناخالص داخلی

نقدینگی و تولید ناخالص داخلی منتشر شده در وبسایت خبرآنلاین

نسبت نقدینگی به تولید ناخالص داخلی یکی از نسبتهای مهم مورد بررسی به جهت رصد تورم به شمار میآید و افزایش این نسبت به محدوده بالای ۱۰۰ درصد زمانی که با رشد اقتصادی اندک مواجه هستیم میتواند زنگهای خطر اقتصاد را به صدا درآورد. در این یادداشت به این نسبت مهم پرداخته شده است. ابتدا به تعریف اجزای این شاخص میپردازیم:

در ادبیات اقتصادی، به مجموعه پول (اسکناس، سپرده دیداری و غیره) و شبه پول (سپردههای بلند مدت، پس انداز و غیره)؛ موجود در فضای اقتصاد نقدینگی می گویند، رشد نقدینگی بدون تناسب با فضای داخلی اقتصاد موجب رشد سریع تقاضا برای کالاها و خدمات می شود و با توجه به محدودیت افزایش عرضه کالا همگام با تقاضا در کوتاه مدت این اتفاق باعث ایجاد تورم و رشد قیمتها میشود. به همین دلیل است که کشورها تغییرات نقدینگی را تحت نظر و کنترل دارند تا بتوانند با سیاستگذاریهای صحیح به اهداف خود در رشد و توسعه و کنترل تورم دست پیدا کنند.

تولید ناخالص داخلی به معنی ارزش کلیه کالاها و خدمات تولید شده در طی یک سال در داخل یک کشور می باشد، این نسبت از مهمترین نسبت های اقتصادی به شمار میآید و با تقسیم آن بر جمعیت کشور درآمد سرانه به دست می آید و توانایی کشور در پیشبرد و رشد اقتصاد را نشان می دهد.

نرخ رشد نقدینگی اگر با نرخ رشد تولید همگام باشد موجبات ثابت ماندن سطح عمومی قیمتها را فراهم می کند ولی شرایط امروز ما در حالی که نرخ رشد نقدینگی ۲۳% و از آن طرف نرخ رشد منفی یا نزدیک به صفر را در تولید داریم، می شود گفت پتانسیل ایجاد تورم برای ما کاملا مهیاست و به لطف همراهی رکود با تورم فعلی و ایجاد رکود تورمی این مسئله هنوز در جامعه نمود نیافته است.

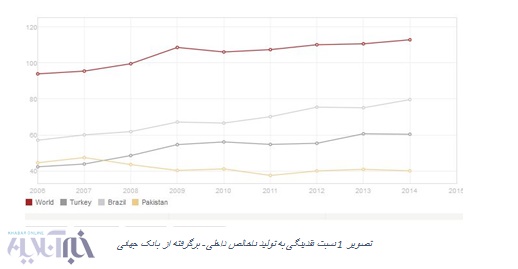

نسبت نقدینگی به تولید ناخالص داخلی در جهان مطابق با اطلاعات بانک جهانی در سال ۲۰۱۴ برابر با ۷۱% بوده است که عمدتا بابت بالا بودن این نسبت در اقتصادهای پیشرفته است، مطابق نمودار زیر در کشورهای تقریبا هم ردهی ایران این نسبت کمتر از ۸۰% میباشد.

با توجه به تغییرات شدید نرخ دلار در پنج سال اخیر، این نسبت برای ایران در نمودار بالا قرار داده نشده است.

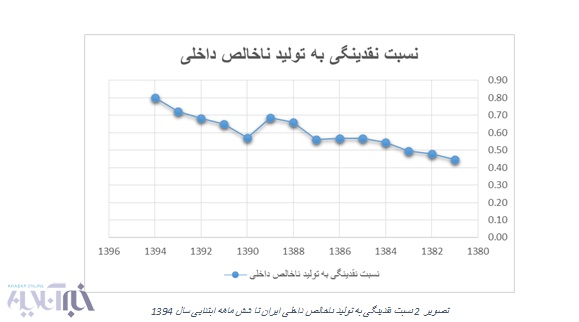

در نمودار زیر نسبت نقدینگی به تولید ناخالص داخلی به قیمت جاری (ریال) آورده شده است و همانطور که مشخص است در طول این سالها با مثبت بودن تورم و در سالهایی ابرتورمی بودن فضای داخلی اقتصاد با افزایش این نسبت روبهرو هستیم و رشد منفی اقتصادی به این اتفاق در سالهای پس از سال ۹۰ دامن زده است و به شیب این نسبت افزوده است.

نتایج حاکی از این است که در شهریور ماه سال ۱۳۹۴ این نسبت نزدیک به ۸۰% می باشد و در صورت عدم تحقق رشد اقتصادی در سال جاری و تحقق رشد اقتصادی اندک در سال آتی این نسبت به بیش از ۱۰۰% خواهد رسید که این عدد برای اقتصاد توسعه نیافتهی ما در مقایسه با کشورهای همتراز و حتی کشورهای پیشرفته رقم بالایی محسوب میشود و از همین حالا باید برای رشد ثابت نقدینگی در کنار رشد اندک اقتصادی، راهکاری اندیشیده شود.

نرخ مثبت رشد نقدینگی و اضافه شدن تقریبا ماهانه ۱۵،۰۰۰ میلیارد تومان به این بخش و از طرفی افت قیمت نفت و تاثیر منفی آن بر تولید ناخالص داخلی کشور از ریسکهای بزرگ اقتصاد ما به شمار میآید و رساندن نسبت مذکور به بالای ۱۰۰% را یاری مینماید.

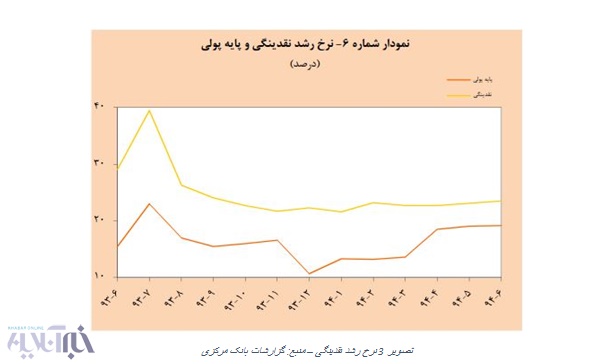

در نمودار زیر نرخ رشد نقدینگی استخراج شده از نشریات بانک مرکزی آورده شده است، همانطور که مشخص است دولت با سیاستهای انقباضی سعی در کنترل رشد نقدینگی داشته است ولی اعمال سیاستهای نادرست اقتصادی که عمدتا یادگار دولت قبل هستند موجب شده است کنترل نقدینگی بسیار سخت باشد. با توجه به رکود اقتصادی فعلی و رسیدن قیمت نفت به زیر ۴۰ دلار نمیتوان به رشد اقتصادی دل بست.

همانطور که در این نمودار مشاهده میشود نرخ رشد نقدینگی تا حدی کنترل شده است و روندی ثابت و البته مثبت دارد. طبق اطلاعات بانک مرکزی در سال جاری میانگین ماهانه ۱۵،۰۰۰ میلیارد تومان به نقدینگی فصای اقتصاد افزوده شده است.

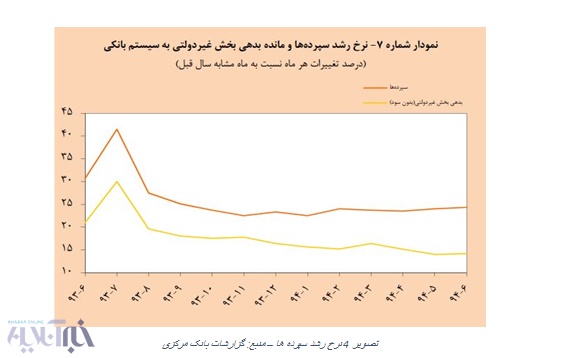

یکی از اتفاقات مهم اقتصادی در حال حاضر منفی شدن نرخ رشد سپرده در سال ۹۳ و روند ثابت آن در سال ۹۴ میباشد که تداعی کننده عبارت نقدینگی دفتری (آخرین یادداشت دکتر نیلی) میباشد و این مهم دست بانک مرکزی را برای کاهش نرخ سپرده ی بانکی بسته است و عواقب این اقدام به راحتی پیشبینی نخواهد شد و به نظر تا اجرای برجام بانک مرکزی در این مورد دست به عصا حرکت نماید تا جلوی ورود به بازارهای سفته بازی گرفته شود و از التهابات فضای داخلی کاسته شود. خروج نقدینگی از ترازنامه بانک مرکزی و ورود آن به اقتصاد، میتواند سیاست کنترل تورم را با مشکل مواجه کند.

اگر بخواهیم این سطور را جمعبندی هرچند مختصر داشته باشیم، به نظر عاقلانه ترین مسیر، ادامه ی روند فعلی با مانیتور کردن فضای اقتصاد داخلی باشد تا بتوان با کاهش نرخ تورم به کمتر از هسته ی تورمی و حفظ آن برای چند ماه جلوی تاثیرات مخرب نقدینگی را در جامعه گرفت و اثرات منفی نقدینگی در جامعه را به تاخیر انداخت.

فراموش نکنیم که اگر امروز هستهی تورم به پایین هدایت نشود، یکی از طلاییترین فرصتها برای افت آن از منظر آماری از دست خواهد رفت؛ افت قیمت نفت، ذخایر اندک خارجی در کنار فضای مه آلود داخلی، دولت را برای هر اقدامی با تنگنا مواجه کرده است. به نظر سیاست دولت حداقل تا پایان سه ماهه ابتدایی سال ۱۳۹۵ ادامه دار خواهد بود و به روند کاهش تورم و همراهی با رکود ادامه خواهیم داد، از جمله احتمالات ایجاد شوک میتوان به تکمیل مسئله هسته ای، شوک هیجانی انتخابات مجلس و ورود طیف میانه رو به این جایگاه حساس سیاسی اشاره کرد.

با این تفاسیر انتظار نمیرود حداقل طی شش ماه آتی تغییر شدیدی در سیاستهای پولی و مالی رخ دهد.

لینک :چالش کاهش تورم

تحلیل مبین

تحلیل مبین

شرکت پتروشیمی مبین بزرگترین یوتیلیتی کشور سود خود را خواهد ساخت؟! نرخ رشد شرکت؟! فروش واقعی؟! در تحلیل مبین به بررسی مالی و عملیاتی شرکت پرداخته شده است.

معرفی شرکت پتروشیمی مبین

آمار تولید محصولات پتروشیمی که توسط شرکت ملی صنایع پتروشیمی ایران منتشر شده است نشان می دهد که در سال ۱۳۹۳ به طور متوسط تقریبا هر ماه معادل ۵.۳ میلیون تن محصولات پتروشیمی در ایران تولید شده است. این در حالی است که میزان تولید محصولات پتروشیمی و افتتاح طرح های توسعه ای نیز بوده است. در منطقه عسلویه به دلیل اجرای طرح های متعدد پتروشیمی احداث واحد سرویس های جانبی آن هم با دستگاههای ذخیره در هر مجتمع پتروشیمی موجب افزایش هزینه ها و طولانی شدن زمان راه اندازی هر مجتمع میشد، لذا شرکت ملی صنایع پتروشیمی با تجربه ی قبلی خود از منطقه ویژه ی ماهشهر اقدام به تاسیس شرکت پتروشیمی مبین و در پی آن احداث مجتمعی با همین نام در منطقه عسلویه جهت ارائه ی سرویس های جانبی به همه مجتمع های این منطقه کرد. شرکت پتروشیمی مبین یکی از بزرگترین یوتیلیتی های متمرکز دنیاست. این مجتمع عظیم و مدرن صنعتی در فاز یک پتروشیمی منطقه ويژه اقتصادی پارس جنوبی در پنج بخش مجزا و مساحت ۸۸ هکتار ساخته شده است.

هدف از احداث این مجتمع صرفه جویی در هزینه های سرمایه گذاری و تولیدی و کاهش بهای تمام شده ی انرژی مصرفی در منطقه بوده است. مجتمع پتروشیمی مبین بزرگترین طرح یوتیلیتی متمرکز کشور ایران بوده و در نوع خود یکی از بزرگترین پروژه های دنیا به شمار می آید که در سال ۱۳۷۹ در شرکت ملی صنایع پتروشیمی و توسط شرکت پتروشیمی مبین احداث گردید و مهندسی تقصیلی آن توسط شرکت تکنیپ فرانسه انجام شده است.

در حال حاضر شرکت پتروشیمی مبین به عنوان تنها تامین کننده ی یوتیلیتی مصرفی شرکت های فعال در منطقه ی ویژه ی اقتصادی پارس به شمار می رود به طوری که از فدرت انحصاری در این صنعت برخوردار است. به طور متوسط سهم بازار شرکت پتروشیمی مبین از یوتیلیتی مورد تقاضای شرکت ها واقع در منطقه ویژه اقتصادی پارس برابر ۵۶% باشد.

تاریخ تاسیس: ۲۴/۱۱/۱۳۷۷ تاریخ بهره برداری: تیرماه ۱۳۸۵

سهامدار عمده شرکت پتروشیمی مبین

سهامدار عمده پتروشیمی مبین – تحلیل مبین

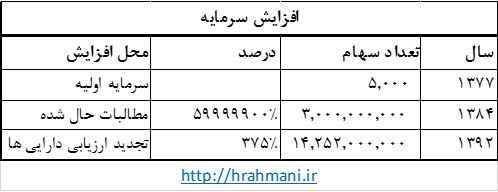

افزایش سرمایه مبین:

افزایش سرمایه مبین – تحلیل مبین

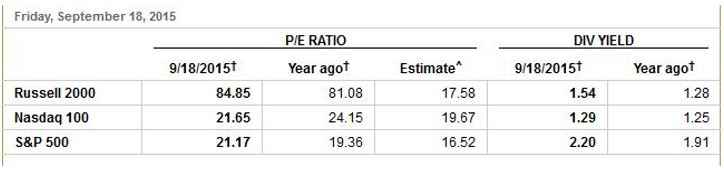

بازار جهانی و پی بر ای صنعت یوتیلیتی

در بازارهای جهانی از یوتیلیتی ها و صنعت غذا و دارو و گروه هایی نظیر اینها به عنوان سهام دفاعی شمرده می شوند. ازینکه چه زمانی اقبال به سهام های دفاعی بیشتر است که بگذریم به بحث پی بر ای و ریسک این شرکت ها می رسیم و باید ببینیم در مورد این سهم ها بازارهای دنیا چه دیدی دارند. در حال حاضر میانگین پی بر ای شاخص نزدک ۲۱.۶۵ و میانگین پی بر ای شاخص داو هم ۱۵.۶۸ می باشد و پی بر ای شاخص یوتیلیتی داو هم ۱۶.۰۶ می باشد.

پی بر ای نزدک

پی بر ای یوتیلیتی در نزدک – تحلیل مبین

پی بر ای داو

پی بر ای یوتیلیتی در داو جونز – تحلیل مبین

حال به بحث در رابطه با این دو شاخص می پردازیم.

یوتیلیتی ها با توجه به فعالیت واسطه ای خود از تبدیل انرژی به بخار و تولید بخار و برق از ریسک کمتری برخوو ردار هستند و از شرکت هایی به شمار می آیند که نسبت پرداخت سود به نسبت بالاتری درمقایسه با پترویی ها دارند، این خاصیت کم ریسک این صنعت باعث می شود که در بازارها با اقبال مواجه شود و به همین ترتیب سرمایه گذاران پی بر ای بالاتری را به این صنایع اختصاص می دهند و از سویی با افزایش رشد اقتصادی کشور با حرکت چرخ های عظیم صنایع و افزایش تقاضا این صنعت نیز مطمئنا مورد استقبال قرار می گیرد و در بورس های بین المللی عمدتا بتایی بیشتر از یک و در بورس نزدک با در نظر گرفتن میانگین وزنی، بتا برابر با ۱.۲۷ می باشد.

در بورس تهران با توجه به اینکه تنها یوتیلیتی باز همین پتروشیمی مبین هست نمی توان آن را با هم گروهی هایش بررسی کرد و ناچار یه بررسی این صنعت در بورسهای دیگر می باشیم و علی رغم تمام تفاوت های موجود به نظر بهترین راهکار تخمین پی بر ای می باشد. من با در نظر گرفتن شاخص هایی نظیر نرخ بهره و قیمت های تاریخی و بتای بازار و به همین ترتیب لحاظ کردن همین اطلاعات داخلی در داده های ذکر شده پی بر ای یوتیلتی ها را با در نظر گرفتن شرایط اقتصادی داخلی ۶.۸۲ به دست آوردم و انتظار دارم در بلند مدت پی به ای یوتیلیتی ها به این سطح رسیده و یا در سطح بازارهای جهانی پی به ای یوتیلیتی ها شکسته شود و از آنجا در بازارهای جهانی به علت کارایی بالا و همچنان قیمت های تاریخی طولانی تر، ارزش سهم به سطوح واقعی در این صنعت خاص نزدیک تر است و انتظار رشد قیمت سهامی نظیر مبین در بلند مدت با توجه به تجربه بازارهای جهانی، کم ریسک بودن، بی تفاوتی به نرخ گاز، دلاری بودن قراردادها، دی پی اس مناسب، جایگاه مناسب و نزدیک به مصرف کنندگان، مشتریان درون گروهی و قراردادهای بلندمدت و سهامدار عمده ی مناسب و چشم انداز بهبود صنایع پتروشیمی و افزایش صادرات این محصولات و به همین نسبت افزایش مصرف، دوره ی وصول مطالبات کوتاه(نقدی)، دسترسی مناسب به خوراک، و . . . امید می رود ارزش سهام این شرکت در میان مدت یا بلند مدت به سطوح بالاتر هدایت شود.

ظرفیت نیروگاه ۹۸۶ مگاوات ساعت می باشد و شرکت در حال حاضر با ۵۰% ظرفیت فعالیت می کند.

تحلیل حساسیت:

به ازای هر درصد افزایش نرخ دلار مبادله ای سود شرکت ۱۰ ریال افزایش خواهد یافت.

با توجه به اینکه نرخ های فروش و ظرفیت و تولید و بهای تمام شده ی شرکت کاملا شفاف است ضرورتی بر پیش بینی کارشناسی سود شرکت دیده نمی شود و به نظر مشاهده روند مالی شرکت مفیدتر خواهد بود.

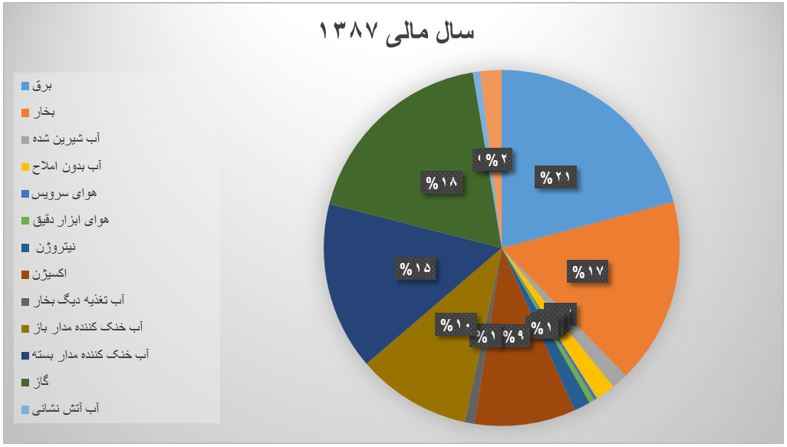

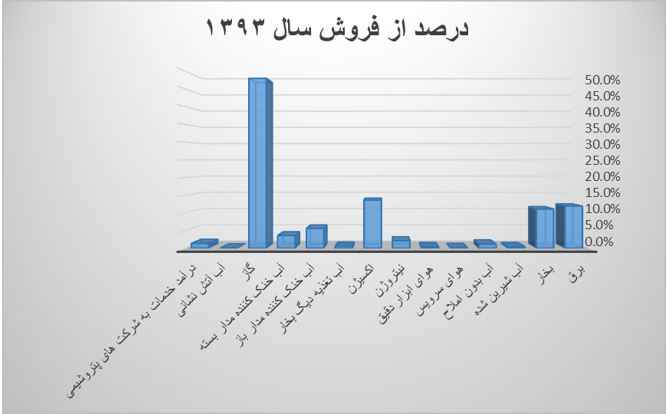

بررسی جدول زیر نشان می دهد که در سال ۸۷ بیشترین درآمد شرکت از فروش برق بوده است و برق ۲۱% و بعد از آن گاز با ۱۸.۴% و سپس بخار با ۱۶.۹% از فروش سهمی بیش از ۵۰ درصدی در فروش شرکت داشته اند و این روند تا سال ۱۳۸۹ با کمی تغییرات ادامه داشته است و در سال ۱۳۸۹ نسبت مصرف گاز و درآمد ازین ناحیه با بالا رفتن قیمت گاز و هدفمندی یارانه ها افزایش یافته است و گاز سهمی ۲۶.۳% در سبد محصولات شرکت یافته است و پس از آن نیز اکسیژن سهمی ۲۲.۳% را در اختیار دارد. در سال ۹۲ تقریبا وزن سبد محصولات متوازن تر می شود و گاز سهم ۲۰.۳% و اکسیژن سهم ۲۵.۴% و برق سهمی ۱۵.۵% و در آخر بخار سهم ۱۵.۱% را دارا می باشد و این چهار محصول ۷۶% از فروش شرکت را در اختیار دارند.

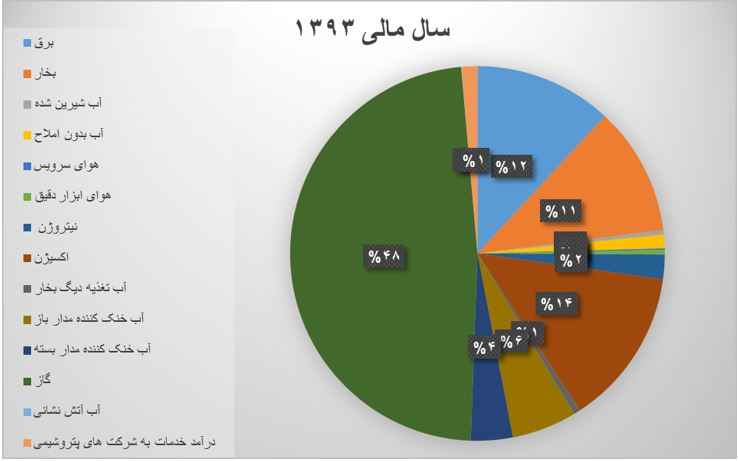

در سال ۹۳ و پیش بینی سال ۹۴ به علت افزایش قیمت گاز ترکیب درآمدی شرکت نیز دچار تغییر شده است و نسبت ها به شرح زیر واقع شد:

گاز سهمی ۴۸% و اکسیژن ۱۵.۱% و برق ۱۴.۶% و بخار ۱۰.۵% از پورتفوی محصولات شرکت را شامل شد که نزدیک به ۹۰% از درآمد شرکت می باشد.

در نمودار های زیر ترکیب درآمدی شرکت قابل مشاهده است.

ترکیب درآمد مبین – تحلیل مبین

ترکیب درآمدی شرکت – تحلیل مبین

همچنین به صورت نموداری نیز به شرح زیر می باشد:

ترکیب فروش – تحلیل مبین

ترکیب فروش – تحلیل مبین

بدین ترتیب شاهد یک شیفت درآمدی در شرکت از سال ۸۷ تا ۹۳ هستیم.

میانگین وزنی قیمت محصولات هم با بالا رفتن نرخ ارز و افزایش بهای انرژی در این مدت رویه ای صعودی داشته است و از ۳۵۰،۹۶۲ تومان به ۹،۲۵۸،۵۲۹ تومان رسیده است که البته تغییرات سبد محصولات در ابن امر عامل بسیار مهمی محسوب می شود.

میانگین وزنی قیمت – تحلیل مبین

حال در اینجا نمودار لوگاریتمی را شاهد هستیم که شرایط را به نحو بهتری توضیح می دهد.

نمودار لوگاریتمی قیمت محصولات – تحلیل مبین

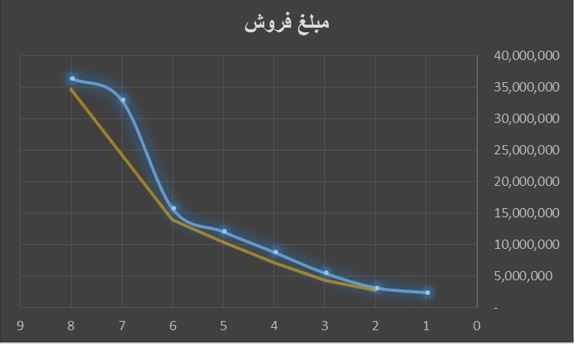

روند فروش:

با توجه به روند فروش شرکت و سبد محصولات آن بهتر است آیتم فروش نیز مورد بررسی قرار گیرد و در کنار آن مقدار فروش و مقدار تولید نیز مورد بررسی قرار گیرد.

مبلغ فروش:

مبلغ فروش – تحلیل مبین

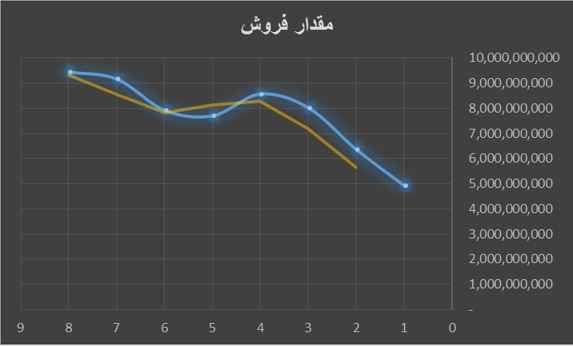

مقدار فروش:

مقدار فروش – تحلیل مبین

مقدار تولید:

مقدار تولید – تحلیل مبین

تصاویر به خوبی گویا است و شرکت از منظر عملیاتی از روند تولید و فروش کم ریسکی برخوردار است و با توجه به روند آن نمی توان انتظار تغییرات بسیار زیاد در آینده از منظر تولید و فروش شرکت داشت.

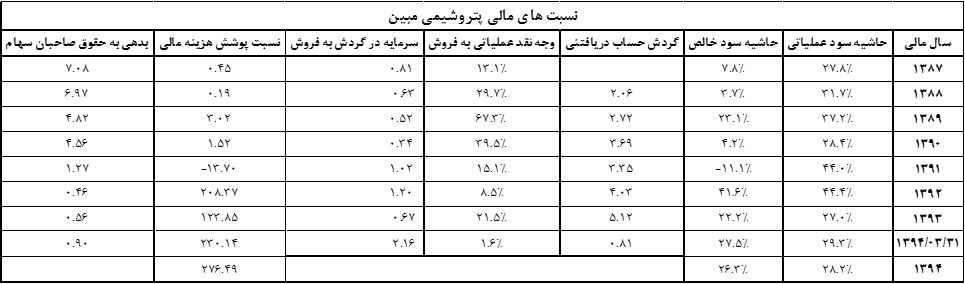

نسبت های مالی:

در صنعت یوتیلیتی دنیا، بدهی ها به علت استفاده از وام یا انتشار اوراق بسیار بالاست و ازین رو به نسبت بدهی به حقوق صاحبان سهام توجه ویژه ای باید داشت و البته با اینکه شرایط صنایع در هر کشور متغیر است و این مورد در خصوص مبین نیز صدق می کند ولی با اینحال در ابنجا نیز این نسبت محاسبه شده است و علاوه بر آن با وجود رقم معمولی هزینه مالی نسبت پوشش این هزینه نیز مورد محاسبه قرار گرفته است.

با توجه به این دو آیتم مشخص است ریسک مالی این شرکت را تهدید نخواهد کرد و تنها در سالهای ابتدایی شرکت با مشکل هزینه مالی بالا رو به رو بوده است.

همچنین حاشیه سود بالای این صنعت موجب خواهد شد در آینده ای نزدیک سرمایه گذاری در این صنعت افزایش یابد و با توجه به گستردگی مناطق پتروشیمی و رو به پیشرفت بودن این مناطق و همچنین نیاز به این صنعت این مهم دور از انتظار نخواهد بود و البته با توجه به اینکه فروش شرکت درون گروهی است و ریسکی بابت مشتریان ندارد ولی این مساله در بلند مدت بر روی نرخ های فروش می تواند تاثیر گذار باشد.

نسبت های مالی مبین – تحلیل مبین

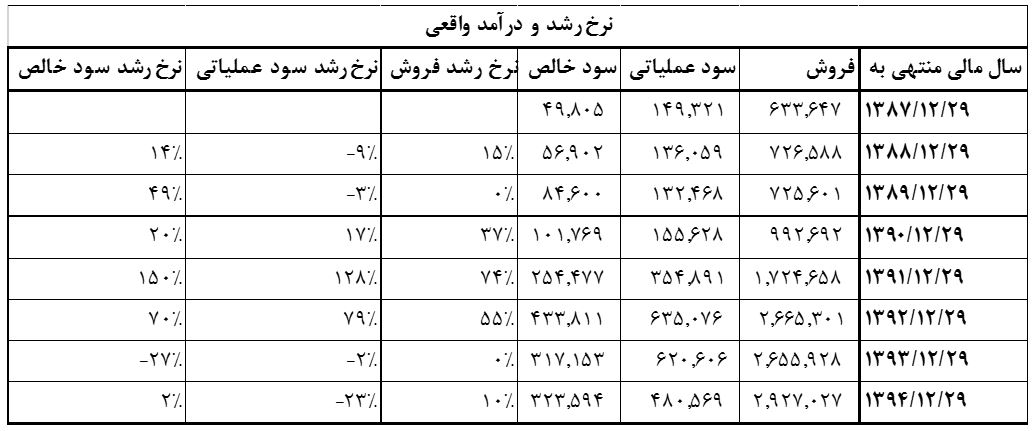

در جدول زیر سود و فروش واقعی این شرکت را مشاهده می کنید و میبینید که فروش واقعی شرکت از سال ۸۹ تا کنون بیش از ۲.۵ برابر شده است و همینطور سود خالص شرکت هم ۲.۷۷ برابر شده است و افزایش نرخ دلار در این مهم بسیار مثمر ثمر بوده است.

فروش واقعی شرکت – تحلیل مبین

نرخ رشد اسمی شرکت هم در این سال ها به علت شرایط ویژه اقتصادی از واریانس بالایی برخوردار است و داده ی قابل اتکایی به شمار نمی آید.

نرخ رشد اسمی مبین – تحلیل مبین

همینطور نرخ رشد شرکت در ۶ سال آخر منتهی به پیش بینی سال ۱۳۹۴ برابر است با:

نرخ رشد تاریخی – تحلیل مبین

همانطور که در جدول مشخص است سود خالص با رشدی ۵۰ درصدی همراه بوده است و سود عملیاتی نیز ۳۸% رشد داشته است.

با توجه به قدمت پذیرش شرکت در بورس از محاسبه نرخ بازده مورد انتظار اجتناب شده است چرا که اعتقاد نگارنده بر این است که بازار بین این شرکت و دیگر پتروشیمی ها هیچ تفاوتی قائل نیست و ارزش فعلی، ارزش واقعی سهم نیست و بازار متاسفانه به اشتباه همه را با یک چوب میراند.

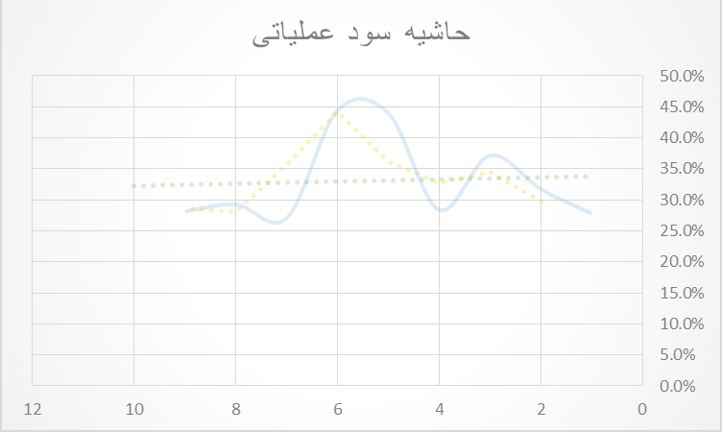

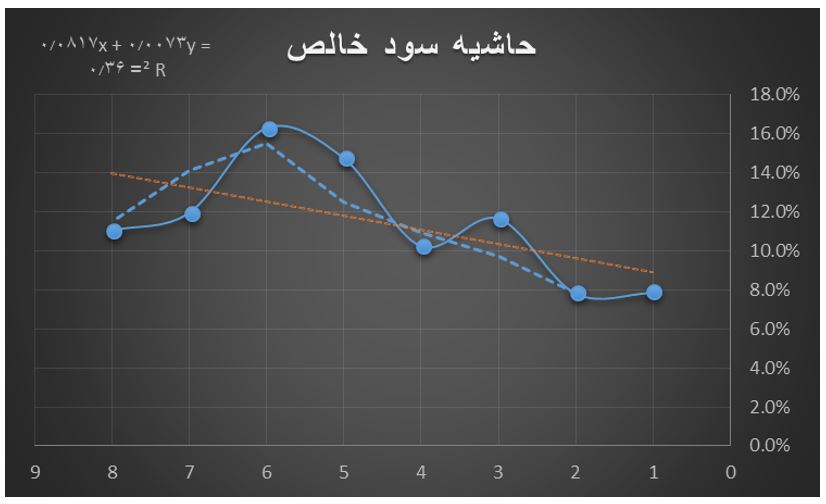

حاشیه سود:

در نمودار زیر نسبت حاشیه سود خالص و عملیاتی شرکت از سال ۱۳۸۷ تا به امروز تصویر شده است.

حاشیه سود خالص:

حاشیه سود خالص مبین – تحلیل مبین

حاشیه سود خالص شرکت در این سالها نوسانات بسیاری داشته است و بهتر است در محاسبات روند مورد استفاده قرار نگیرد.

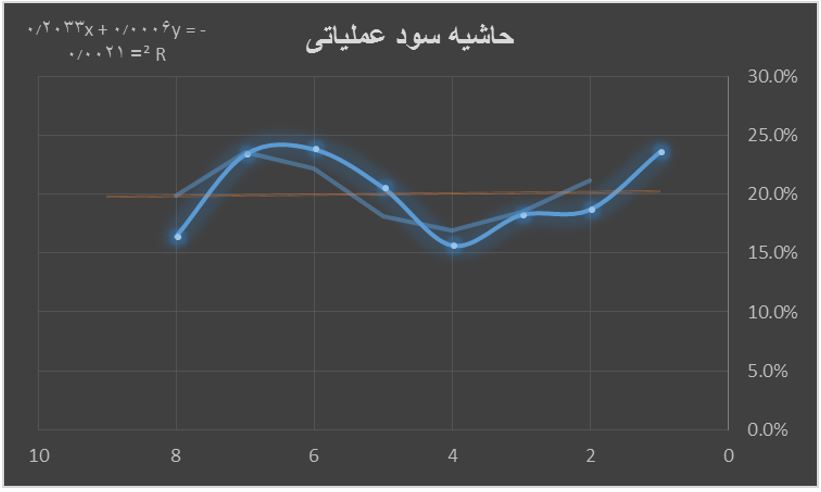

حاشیه سود عملیاتی :

حاشیه سود عملیاتی مبین – تحلیل مبین

حاشیه سود عملیاتی شرکت نسبت به حاشیه سود خالص از روند معقولانه تری برخوردار است.

همانطور که شاهد هستید در سالهایی که با تغییر شدید نرخ دلار همراه نبوده است نرخ رشد سود روندی منطقی و قابل اتکا داشته است و تغییرات شدیدی را پشت سر نگذاشته است و پیش بینی می شود با ثبات شرایط اقتصادی مجددا با این شرایط مواجه خواهیم شد.

—————————————————————————————————————————————————————————————————————

به نظر می رسد با اطلاعات فعلی و گزارش خوب شرکت و تعدیل مثبت اندک آن و بازشدن فضای اقتصادی در سال آتی خرید سهام این شرکت در محدوده ی قیمتی ۳۰۰ تومان بسیار کم ریسک باشد و بازدهی بلندمدت مناسبی را برای سهامداران به ارمغان بیاورد.

اطلاعات از کدال , باز نشر در وبلاگ شخصی

تحلیل بورس

یکی از مهمترین اقدامات تحلیل گران بنیادی در تحلیل بورس، تحلیل گزارشات شرکت های بورس می باشد.در نیمه ی دوم سال سهام چه شرکتی را بخریم؟

با عرض سلام و احترام خدمت شما

همواره بخش بزرگی از تصمیمات سرمایه گذاری در بورس بر مبنای اطلاعات گزارشات سه و شش و نه و دوازده ماهه صورت می گیرد و تحلیل گران بنیادی به ارزیابی این گزارشات از سویی در جهت پیش بینی رشد شرکت و هنچنین سوگیری اقتصاد کلان کشور می پردازند. بررسی این گزارش ها از آن جهت بسیار اهمیت دارد چرا که شرایط عملیاتی و مالی شرکت ها را در مقاطع مشخص نشان داده و سرمایه گذاران را از روند کاری شرکت مطلع می سازد. با توجه به اینکه بیشتر شرکت های بورس تهران سال مالی شان در پایان اسفند ماه به تاریخ ۱۲/۲۹ هست در هفته ی پایانی مهرماه همواره گزارشات مالی شش ماهه شرکت ها منتشر می شود و این روند تا ده روز ابتدایی آبان ماه ادامه دار است و تحلیل گران بنیادی در این روزها فشار کاری شدیدی را به جهت بررسی این گزارشات پشت سر می گذارند. بنده هم در این روزها گزیده ی کوتاهی از خلاصه ی گزارشات این روزهای کدال را در زیر آورده ام و ان شا الله این لیستی خواهد بود برای بررسی های دقیق تحلیلی که در آینده صورت خواهد گرفت.

تحلیل بورس و گزارشات شش ماهه سال ۱۳۹۴

غشوکو ترازنامه رشد ۲۷۶ میلیونی پرداختنی درون گروهی. فروش ۱۶% افزایش و برابر ۹ میلیارد و سود عملیاتی ۶۷۵ میلیون و ۲ درصد کاهش، پوششش سود ۱۳ تومن بدون تغییر. رشد ۴ درصدی تولید و فروش مقداری

سرمایه گذاری ساختمان نوین ترازنامه بی تغییر. سود سرمایه گذاری ۹درصد رشد و ۴.۲ میلیارد،سود عملیاتی هم همینطور و ۷ میلیارد و پوشش سود بدون تغییر ۱۹ تومان. (۱۲ ماهه)

دسینا فروش شش ماهه ۷۷ میلیارد و رشد ۲۰ درصدی، رشد حاشیه سود عملیاتی و رشد ۳۶ درصدی سود عملیاتی به ۴۱.۳ میلیارد تومان، پوشش ۵۴ درصدی و برابر ۱۵۱ تومان. رشد ۸ درصدی مقداری و ۲۱ درصدی مبلغ فروش. نرخ دلار ۲۰۰ تومن کمتر از مبادله ای. رقم اختلاف ۸۰۰ میلیون تومان.

غنوش شش ماهه ۵.۶ میلیارد فروش مثل پارسال، حاشیه سود شش ماهه ۶ درصد بیشتر، پوشش ۵۰ درصدی سود عملیاتی به مبلغ ۲۱۹ م، افت ۶۹ درصدی سود عملیاتی، پوشش ۵۹ درصدی برابر ۷ تومان و افت ۳۳درصدی.۶۳ درصد افت مقداری تولید و ۶% کاهش مقداری فروش. خرید مواد اولیه ۸۵۰۰۰ یورو به نرخ ۵۴۰۰ تومن!

عمران و سازندگی قزوین- ترازنامه بی تغییر. رشد ۵۵ درصدی فروشو مبلغ فروش ۴.۲ میلیارد تومان، رشد ۴۲ درصد سود عملیاتی و مبلغ ۲.۷ میلیارد تومان. هزینه مالی با رشد ۵۸۶ میلیون تومان. ۶۰ تومان سود هر سهم و سود خالص ۲.۴ میلیارد تومان.

بیمه کوثر- رشد ۲۳ درصد حق بیمه صادره و مبلغ ۳۸۱ میلیارد تومان، سود خالص با ۶ میلیارد افزایش ۳۰ میلیارد تومان.

ولساپا- رشد ۵۴ درصدی موجودی نقد و رقم آن ۱۱۲ میلیارد تومان، سایر دارایی ها ۲۹۱ درصد افزایش به مبلغ ۷۶ میلیارد تومان و رشد ۱۰۰ درصدی تسهیلات به ۷۹۸ میلیارد. رشد ۱۵۸ درصدی لیزینگ به ۱۹۳.۸ میلیارد، رشد ۸۸۸ درصدی سود عملیاتی به ۷۴.۴ میلیارد، سود خالص با ۳۳۵ درصد افزایش ۶۶.۷ میلیارد تومان.

*لبوتا- موجودی نقد کاهش ۲۸ درصد به ۱۲.۳ میلیارد تومان، رشد ۲۴۴ درصدی پیش پرداخت ها به ۱۵.۸ میلیارد تومان، رشد ۴۷۶ درصدی پیش دریافت به ۳۶.۵ میلیارد تومان. فروش بدون تغییر ۲۵۵ میلیارد، ناخالص با ۱۲% افزایش ۶۷.۶ میلیارد تومان، سود عملیاتی با دو درصد کاهش ۳۴.۴ میلیارد تومان. رشد ۳% حاشیه ناخالص برابر با ۲۶.۷% و افت ۰.۳ % حاشیه عملیاتی، هزینه ی مالی بدون تغییر ۳۴.۴ میلیارد تومان، سود خالص با ۶۰% کاهش ۷۷۵ میلیون. سود هر سهم ۱۱ ریال.مقدار تولید بی تغییر و مقدار فروش ۲۸ درصد کاهش.

چکاوه- پوشش ۳۱ درصدی فروش و مبلغ ۱۱ میلیارد تومان و کاهش ۳۵% فروش، سود عملیاتی ۶۹۷ میلیون تومان، سود عملیاتی ۶۹۷ میلیون تومانی و پوشش ۳۹% سود خالص به ۱ میلیارد تومانی به میزان ۶۰% کاهش. مقدار فروش ۳۳% کاهش.

نائین- اسناد دریافتنی ۱۹۰% افزایش و مبلغ ۴.۸ میلیارد تومان، فروش خالص با ۲۹% رشد برابر ۱۷.۷ میلیارد تومان، سود عملیاتی ۱.۷ میلیارد تومان و ۱۱% رشد، مقدار تولید ۱۴% رشد و مقدار فروش هم ۱۰% رشد داشته است. ۱۷ تومان پوشش شش ماه سود. ۵۴ تومن انباشته هر سهم.

غفارس- رشد ۶ درصد فروش خالص به رقم ۱۴۱.۷ میلیارد، حاشیه سود ناخالص ۱۰.۲% با رشد ۱.۲ درصدی همراه بوده است، موجودی نقد با ۲۹۵% افزایش ۳.۵میلیارد و بدهی به شرکت های گروه با ۲۲۳% افزایش ۵.۸ میلیارد تومان. سود عملیاتی شرکت با ۴۳% افزایش

حرهشا- کاهش موجودی نقد ۷۵% رقم ۱۴۹ میلیون- رشد ۲۸% فروش رقم ۱۴ میلیارد، سود ناخالص رشد ۷۰% و رقم ۱.۱۶ میلیارد، سود خالص با ۱۱۶% افزابش ۶۴۴ میلیون تومان و به ازای هر سهم ۴۳ تومان، ۱۳۳ تومان انباشته و سود حداقل ۶۰ تومان، قیمت فعلی ۲۲۰ تومان.

خراسا- اسناد پرداختی با ۵۵۸% رشد رقم ۳۳.۲ میلیارد تومان، کاهش فروش ۹% رقم ۲۶۹.۶ میلیارد تومان، کاهش ۱۵% سود ناخالص ۱۴۴ میلیارد، سود خالص هم با ۱۸% کاهش ۱۴۷.۵ میلیارد تومان. قیمت خوراک گاز ۳۴۴۵ ریال و سوخت ۱۳۲۰ ریال- نرخ فروش دولتی ۶۱۲۵ ریالی، نرخ دلار ۳۳۱۴ تومان. مقدار فروش نیز ۱۴% افت.

شدوص- فروش ۲۹ میلیارد و ۴۲% پوشش و افت نسبت به سال پیش ۱۷.۶% افت فروش، کاهش حاشیه سود ناخالص، سود عملیاتی ۶۷۸ میلیون، ۷۶۵ میلیون خالص، افزایش مقداری تولید و فروش و موجودی مواد اولیه

ونفت- افزایش ۱۷۳۴ درصدی موجودی نقد عمدتا به علت فروش قشم به همراه اسناد دریافتنی بلند مدت.

همراه- رشد ۱۰% فروش و رقم ۴،۴۱۳ میلیارد، سود عملیاتی با ۷% افزایش ۱۳۶۸ میلیارد، سود خالص ۱۲۶۵ میلیارد تومان.

فملی- رشد ۷۴۸% اسناد پرداختنی رقم ۲۷۶،۹۰۰ میلیارد تومان، رشد پیش دریافت ها ۳۵۸% به رقم ۶،۶۴۸ میلیارد. فروش خالص کاهش ۳۸% و سود ناخالص کاهش ۵۶% و رقم فروش ۱،۴۷۱،۵۸۷ میلیارد تومان و رقم سود ناخالص ۴۴۷ میلیارد، حاشیه ناخالص از ۴۳% به ۳۰% رسیده است، سو عملیاتی با کاهش ۶۶% رقم ۳۰۶ میلیارد تومان، سود خالص ۱۸۷.۹ میلیارد و برابر با ۴۳ ریال به ازای هر سهم. رشد مقداری تولید ۱۷.۲% و رشد مقدار فروش منفی ۱۶% .

کتوکا- رشد ۲۳ درصدی فروش به رقم ۲۰.۹ میلیارد تومان، تغییر خاصی در شرکت روی نداده است و رشد در حد تورم صورت گرفته است. سود خالص ۳ میلیارد.

فاما- گزارش ضعیفی داشت و افت ۲۵% فروش و سود اخالص و مقدار تولید وفروش

دتولید- رشد ۱۷ درصدی فروش به رقم ۵۳.۹ میلیارد تومان،افت ۴% حاشیه سود ناخالص، نکته ی خاصی در گزارش نیست و معمولی.

درازک- رشد موجودی نقد و بدهی. ۱۲% رشد سود ناخالص و رقم ۵۳.۹ میلیارد، هزینه مالی رشد ۳۵% به رقم ۱۴.۹ میلیارد تومان، افت ۱۴% سود خالص و رقم ۳۲.۳ میلیارد تومان. افت ۵% مقدار فروش.

دلر- رشد ۲۲% فروش به رقم ۱۵۰.۷ میلیارد تومان، افزیاش حاشیه سود ناخالص و رشد این سود ۷۹ درصد و رقم ۵۱.۵ میلیارد تومان، رشد ۹۷%سود عملیاتی به رقم ۴۰.۹ میلیارد تومان. سود خالص ۱۰.۹ میلیارد تومان. رد ۱۶۶% موجودی نقد به رقم ۱۴.۷ میلیارد. رشد وجه نقد عملیاتی. رشد بیش از ۲۰% تولید و فروش مقداری.

*اتکای- رشد ۹۵ درصدی موجودی نقد به ۳ میلیارد، رشد بدهی به بیمه گران اتکایی ۲۰۸% رقم زیاد نیست، رشد ۱۲% حق بیمه به ۳۲.۳ میلیارد، رشد ۱۳۳% سود ناخالص فعالیت بیمه ای به رقم ۱۰.۳ میلیارد، رشد ۳۲% سود خالص به رقم ۳۷.۷ میلیارد تومان.

فولاد- پوشش ۴۹% از فروش ۴،۲۵۵ میلیارد، کاهش حاشیه ناخالص، پوشش ۷۴% سود خالص هر سهم ۱۰ تومان، افت مقدار تولید و فروش نسبت به سال گذشته به میزان ۵ و ۱۴ درصد و افزایش موجودی انبار به علت فضای رکودی فعلی، کاهش ۲۰ مبلغ فروش.

بنیرو- فروش ۵۷% پوشش به رقم ۳۶.۲ میلیارد تومان، افزایش حاشیه سود ناخالص و سود ناخالص ۱۰.۹ میلیارد، پوشش ۴۲ سودد خالص رقم ۶.۷ میلیارد. رشد ۵۰% مبلغ فروش و رشد مقداری تولید وفروش.

کباده- رشد ۲۶۱% پیش دریافت به رقم ۳.۵ میلیارد، رشد ۱۸۱% پیش پرداخت به رقم ۹۸۴ میلیون. گزارش ضعیف.

ثاباد- مثل پارسال تقریبا!!

فافزا- رشد ۲۰% فروش به رقم ۱۱.۸ میلیارد، افت ناخالص ۱۹% به رقم ۳.۲۶ میلیارد، افت ۴% خالص ۲.۴۲ میلیارد. رشد تولید و فروش مقداری.

مبین رشد ۱۳ درصدی فروش و ۲۰ درصدی سودناخالص، رشد ۳۶ درصدی سود خالص و پوشش ۳۵ تومانی.

ادامه دارد . . .

گزارشات از کدال

تحلیل بنیادی غپینو

شرکت مینو یکی از با سابقه ترین شرکت های صنایع غذایی در داخل کشور به شمار می آید و کمتر فردی را می توان نام برد که از محصولات این شرکت عریض و طویل استفاده نکرده باشد اما در اینجا قصد نداریم شرکت مینو را تنها ازین منظر بررسی نماییم و برای ما مهم شرایط مالی شرکت است چرا که ظهور رقبای بزرگ در این صنعت با از دست دادن بازار برخی محصولات همراه بوده است.

تحلیل بنیادی غپینو

این شرکت در سال ۱۳۳۸ تاسیس شده و در حال حاضر دارای سه واحد فرعی به نام های مینو فارس و آرایشی بهداشتی مینو می باشد.

شرکت در سال ۹۳ عملکرد قابل قبولی نداشته است و صرفا مسیر گذشته ی خود را پیموده است و با وجود گسترده شدن بازار محصولات خوراکی با افزایش سهم بازار شرکت مواجه نشده ایم. مسلما دنیای امروز تجارت نیازمند تغییر روش ها و به کارگیری استراتژی های دقیق تری می باشد.

شرکت با توجه به سابقه طولانی مدت خود و برند شناخته شده در صورت رفع تحریم ها با افزایش صادرات مواجه خواهد شد.

حاشیه سود غپینو

شرکت با وجود پیش بینی افزایش فروش ۱۶ درصدی در فروش ریالی ولی با کاهش سود ناخالص همراه است و این امر حاکی از کاهش حاشیه سود ناخالص شرکت از ۳۰% به ۲۲% می باشد. همچنین حاشیه سود خالص شرکت پیش بینی سال ۱۳۹۴ برابر با ۱۰% بوده است و در سال مالی ۹۳ برابر با ۱۲% بوده است و شرکت دلیلی بابت کاهش حاشیه سود اعلام ننموده است. در پایان نیز سود هم سهم شرکت با افزایش ۴ ریالی نسبت به سال گذشته ۵۰۴ ریال پیش بینی شده است. البته سود خالص شرکت به علت عملیات تسعیر ارز و زیان ناشی از آن در سال گذشته ۱۱.۶ میلیارد تومان کاهش یافته است و با حذف این مورد و در پیش گرفتن رویه ی قبل سود پیش بینی سال ۹۴ نسبت به سال ۹۳ کاهشی ۲۲ درصدی داشته است.

ریسک مالی غپینو

شرکت از مشکل سرمایه در گردش ریسکی ندارد و مقدار هزینه مالی هم در سطح مطلوبی قرار دارد و نسبت به سال گذشته بر خلاف سایر صنایع این بخش افزایش اندکی را نشان می دهد و این هزینه در محدوده ۱۱ میلیارد تومان قرار دارد و همچنین شرکت توانایی در اختیار گرفتن تسهیلات با نرخ های مناسب را دارا می باشد و اکنون نیز ازین منظر شرایط خوبی دارد.

افزایش نرخ: شرکت در گزارش خود تقریبا در همه ی سبد محصولات خود افزایش نرخ را پیش بینی نموده است. البته با توجه به رویه ی این سالهای کشور و در نظر گرفتن روند تورمی کشور ما در شش ماه دوم شاهد افزایش تورم مواد غذایی هستیم و بدین ترنیب شرکت مینو نیز مانند سنوات گذشته و همگام با بازار در شش ماهه دوم افزایش نرخ ها را در قیمت محصولات خود دخیل خواهد کرد.

با توجه به سبد محصولات شرکت و وزن ریالی فروش هر یک از محصولات به صورت میانگین شرکت افزایش نرخی برابر با ۱۲% برای محصولات خود در نظر گرفته است و با توجه به در نظر گرفتن فروش محصولات جدید شکلات برای این محصول افزایش حجم نیز در نظر گرفته شده است. البته لازم به ذکر است که شرکت فروش محصولات خود را در بودجه مطابق با آخرین نرخ های سال ۹۲ در نظر گرفته است و افزایش ۱۵ درصدی فروش دور از ذهن نخواهد بود.

مواد اولیه صنایع غذایی مینو

شرکت عمده ی مواد اولیه ی مورد نیاز خود را از داخل تامین می کند و ارز بری این بخش به مقدار ۱،۶۳۲،۰۰۰ دلار می باشد و تقریبا ۱۹ درصد از خرید مواد الیه را شامل می شود که با توجه به پیش بینی فروش صادراتی ۵۲۹،۰۰۰ دلاری ریسک بالایی برای شرکت متصور نیست. شرکت برای روغن خوراکی نیز افزایش نرخی ۱۵% در نظر گرفته است که با توجه به عدم افزایش قیمت این محصول و روند قیمت های جهانی احتمال افزایش قیمت این محصول کم خواهد بود و باید موجودی شرکت مورد بررسی قرار بگیرد.

مصرف روغن شرکت با توجه به گزارش سه ماهه در سال گذشته ۵،۶۰۲،۰۴۹ کیلوگرم معادل با ۲۲۷،۵۳۳ میلیون ريال بوده است و برای امسال مصرف این کالا ۵،۹۵۶،۹۸۲ کیلوگرم معادل با ۲۵۶۴۹۴ میلیون ريال می باشد که نشان دهنده پیشبینی افزایش از هر کیلو ۴،۰۶۱ تومان به ۴،۳۰۵ تومان معادل با افزایش ۶% می باشد. با توجه به افزایش یک درصدی مالیات بر ارزش افزوده نیازی به تعدیل نیست. و با توجه به اولین پیش بینی شرکت، قیمت روغن با ۱۵% افزایش از ۳،۹۷۹ تومان در سال ۹۳ به رقم ۴،۵۸۰ تومان در سال ۹۴ محاسبه شده است. با لحاظ کردن این موضوع سود شرکت قابلیت افزایش ۵ تومانی را دارد.

با این تفاسیر بهتر است ارقام این بخش مورد بررسی بیشتری قرار گیرد ولی با توجه به اندک بودن آن می توان از آن صرف نظر کرد.

به طور کلی شرکت نرخ خرید مواد اولیه را ۱۰% افزایش داده است.

روند گزارش دهی تاریخی غپینو

شرکت در سنوات قبل همواره در ارائه گزارشات به صورت محافظه کارانه عمل نموده است.

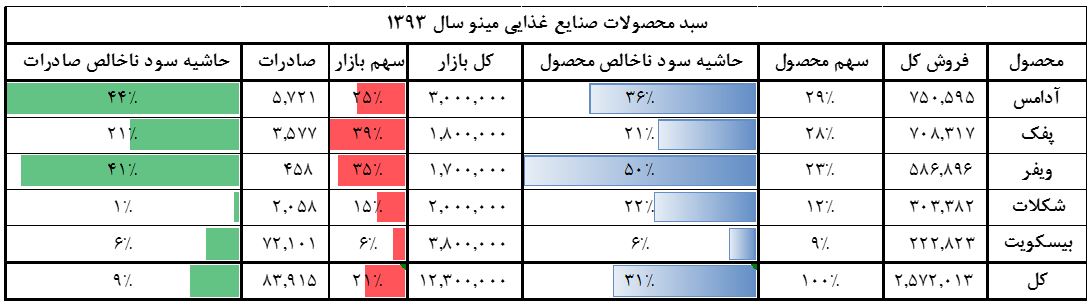

سبد محصولات شرکت و حاشیه سود محصولات مینو

تحلیل بنیادی غپینو | سبد محصول غپینو

همانطور که در جدول بالا مشاهده می شود حاشیه سود ناخالص محصول ویفر از همه بالاتر است و پس از آن آدامس با حاشیه ناخالص ۳۶ درصدی قرار دارد و با در نظر گرفتن گستردگی بازار آدامس کشور و ورود رقبای داخلی پیش بینی میشه فعالیت ها در این بخش افزایش داشته باشد. در بخش فروش صادراتی نیز در این محصول حاشیه سود ناخالص مناسبی وجود دارد و با رفع تحریم ها شرکت می تولند بازارهای خوبی در کشورهای خارجی نظیر آفریقا داشته باشد و فروش مناسبی را با این چشم انداز کسب کند.

شرکت در حوزه ی آدامس حرکت مناسبی داشت و توانست از فرصت موجود به خوبی بهره برداری نماید و اقدام در جهت تنوع محصولات شکلاتی هم به نظر با استقبال مناسب تری همراه خواهد شد و توانایی شرکت برای سالهای آتی را نشان می دهد. حجم دلاری بازار محصول شکلات در منطقه ی خاورمیانه و آسیای میانه ۱۰ میلیارد دلار برآورد میشود که سهم ایران در این بازار در حدود ۵ درصد است و در داخل هم با بازاری ۲۰۰ میلیارد تومنی مواجه هستیم و توسعه ی این خط همچنان ادامه خواهد داشت.

عرضه اولیه شرکت های زیر مجموعه مینو

این شرکت برنامه ی عرضه ی آرایشی بهداشتی مینو را به فرابورس دارد. سرمایه ی این شرکت ۱۵ میلیارد تومان می باشد که مشتمل بر ۱۵۰ میلیون سهم به ارزش دفتری ۱۰۰ تومان می باشد. این شرکت به ازای هر سهم ۴۷ تومان سود خواهد ساخت که ۱۰ درصد ازین مبلغ را تقسیم خواهد نمود. در صورت عرصه ی این شرکت می توان درآمد غیر عملیاتی نیز شناسایی نماید که البته با وجود قطعی نبودن این اتقاق در سال مالی ۹۴ و سنگین نبودن مبلغ می تواند از آن چشم پوشی نمود.

طرح توسعه غپینو

خط تولید استحصال دانه کاکائو.

طرح دیگر شرکت طرح تولید پیتزا می باشد که از آن می گذریم و نیازی به بررسی ندارد . . . !

تحلیل بنیادی غپینو بر اساس گزارش میان دوره

تحلیل بنیادی غپینو | نرخ فروش سه ماهه غپینو

شرکت در سه ماهه ی ابتدایی سال موفق به فروش ۵۹.۷ میلیارد تومان شده است و ۲۰% از بودجه ی سالیانه ی خود را پوشش داده است همچنین حاشیه سود ناخالص شرکت در سه ماهه ی ابتدایی با با ۳% کاهش نسبت به پیش بینی سالیانه ی ۲۲درصدی همراه بوده است که می تولند حاکی از ترکیبات فروش شرکت باشد/ با توجه بته فضای رکودی و ارائه ی تخفیفات افت حاشیه سود ناخالص تا حدی طبیعی خواهد بود. این نسبت در سال ۹۳ برابر با ۲۷.۸% بوده است و کاهش ۵ درصدی آن نسبت به سال ۹۳ قابل بررسی خواهد بود.

بدین ترتیب سود ناخالص شرکت در پایان سه ماهه ی ابتدایی ۱۱.۶ میلیارد تومان بوده است و ۱۸% از بودجه ی اعلامی را شامل می شود. سود عملیاتی شرکت نیز نسبت به سه ماهه ی ابتدایی سال گذشته کاهش یافته است و سیگنال مناسبی ارزیابی نمی شود و هرگونه تصمیم گیری در خصوص شرکت را متکی به گزارش شش ماهه می کند. در پایان با اضافه شدن سایر درآمدها به میزان ۲.۵ میلیارد تومان سود خالص شرکت برابر با ۶.۷ میلیارد تومان شده است و به ازای هر سهم ۱۰.۷ تومان سود ساخته شده است و پوششی ۲۱ درصد داشته است. اطلاعات سه ماهه ابتدایی سال ۹۴ در مقایسه به سه ماهه ابتدایی سال ۹۳ امیدوارکننده نیست و تصمیم گیری با توجه به گزارش شش ماهه از ریسک اقدام احتمالی خواهد کاست.

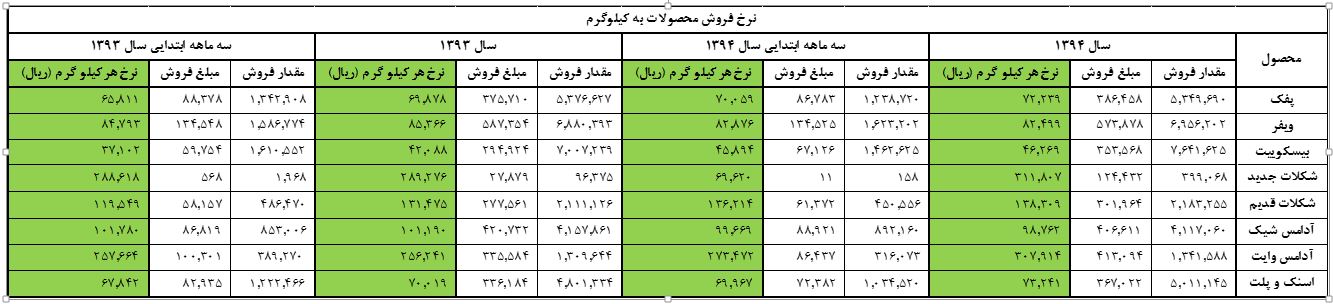

شرکت در سه ماهه نسبت به سه ماهه ی سال گذشته ۶.۳% کاهش مقداری تولید داشته است و از منظر تولید شرایط مناسبی نداشته است و تقریبا در همه ی محصولات جز ویفر و شیک با کاهش مقداری تولید مواجه هستیم و ۲۱% از بودجه ی تولیدی پوشش داده شده است. همینطور با توجه به فعالیت شرکت با کاهش تولید با کاهش فروش هم مواجه هستیم. در جدول زیر می تولنید تغییرات نرخ فروش هر کیلوگرم از محصولات را مشاهده بفرمایید:

با توجه به جدول مشخص است که تغییر نرخی صورت نگرفته است و جدول خود گویا هست و نیاز به توضیح بیشتری نیست.

با کاهش مقدار تولید و به تبع آن فروش در بخش مصرف هم کاهش مصرف را شاهد هستیم ولی به علت افزایش دستمزد ها و عدم افزایش قیمت محصول در بهای تمام شده ی محصولات و حاشیه ی سود آن ها کاهش را نشان می دهد.

شرکت ۱۹% از مواد اولیه خود را که بیشتر شامل “مالتیتول” و “مانتیتول” می شود را از خارج از کشور تهیه می کند و نرخ دلار را ۳،۳۲۱ تومان در نظر گرفته است و ریسکی ازین ناحیه به شرکت تحمیل نمی شود. در کل عملکرد شرکت در سه ماهه قابل قبول ارزیابی نمی شود و با در نظر گرفتن گزارش شش ماهه می توان تصمیم کم ریسک تری گرفت.

تحلیل بنیادی غپینو بخش ترازنامه

در بخش دارایی جاری با افزایش ۴میلیارد تومانی سفارشات رو به رو هستیم و هیچ تغییر قابل توجهی دیده نمی شود. همچنین سود انباشته شرکت به ازای هر سهم برابر با ۱۱۲ تومان می باشد.

تحلیل نسبت های مالی غپینو

تحلیل بنیادی غپینو

دوره وصول مطالبات مینو

در سال ۱۳۹۳ برابر با ۱۳۵.۱۹ و در سال ۱۳۹۲ برابر با ۱۰۴.۷ بوده است. انتظار می رود ادامه ی این روند به بخش مالی و نقدینگی شرکت فشار بیاورد و با توجه شرایط رکودی افزایش این نسبت در سال ۹۴ نیز مورد انتظار است.

دوره گردش موجودی کالا مینو

این رقم در سال ۹۳ برابر با ۵۵.۶۷ و در سال ۹۲ برابر با ۴۶.۶ بوده است، در این دوره کاهش فروش در سال ۹۳ از منظر ریالی و مقداری (تقریبا ۱% ریالی و ۱۱% مقداری) را داشته ایم.

نسبت جریان نقد عملیاتی به فروش غپینو

این نسبت را از منظر تغییرات نقدینگی مورد بررسی قرار می دهیم و نتایح در جدول زیر مشخص است:

تحلیل بنیادی غپینو | جریان نقد عملیاتی به فروش غپینو

به نظر بررسی روند ۵ ساله ی شرکت با توجه به شرایط اقتصاد کلان بتواند دید بهتری به ما بدهد البته در صورتی که سیاست های شرکت در طی دوره ی بلند مدت از روند مناسبی برخوردار باشد و با توچه به اینکه این مهم عملا برقرار نبوده است از آن صرف نظر شده است. شرکت در سه ماهه ی ابتدایی سال نیز اندکی ضعیف تر عمل نموده است و این با توجه به شرایط رکودی اقتصاد قابل چشمپوشی است.

تحلیل بنیادی غپینو و نرخ رشد شرکت

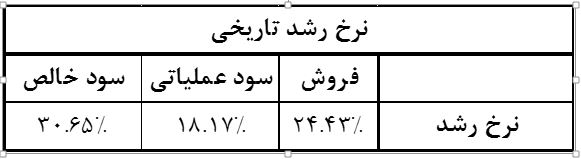

شرکت در طول ۷ سال اخیر نرخی رشدی برابر با ۳۰.۶۵% در سود خالص داشته است و ازین منظر از نرخ مناسبی برخوردار است و در صورتی که سود آن را بخواهیم فارغ از مباحث اقتصاد کلان در نظر بگیریم سود خالص شرکت در حدود ۹۰% رشد را نشان می دهد و از ۱۶.۹ میلیارد تومان در سال ۸۷ به ۳۲.۳ میلیارد در پیش بینی سال ۱۳۹۴ تومان رسیده است. ( فرض می کنیم با توجه به صنعت و فضای اقتصادی فعلی سود اعلامی شرکت ساخته خواهد شد)

تحلیل بنیادی غپینو | نرخ رشد تاریخی

نرخ رشد میانگین سالیانه غپینو :

تحلیل بنیادی غپینو | نرخ رشد غپینو

شرکت در مقام مقایسه با سایر صنایع و گروه خود عملکردی معمولی داشه است و اتفاقات آن ارزش بررسی دارد.

تحلیل بنیادی و تحلیل حاشیه سود غپینو

رگرسیون حاشیه سود

در اینجا نمودار حاشیه سود ۷ سال اخیر شرکت به نمایش در آمده است:

تحلیل بنیادی غپینو | حاشیه سود خالص غپینو

با این تفاسیر و مطابق نمودار حاشیه سود شرکت تغییرات خاصی نخواهد داشت و پیش بینی شرکت با احتمال بالایی محقق خواهد شد.

در نمودار زیر برای بیرون کشیدن سود عرضه و ضرر تسعیر ارز نمودار سود عملیاتی شرکت نیز قرار داده شده است:

تحلیل بنیادی غپینو | حاشیه سود عملیاتی غپینو

تحلیل استراتژی معاملات

حال برای تست تطبیق اطلاعات شرکت با استراتژی معاملاتی نرخ رشد سالیانه (۵ سال اخیر) را بررسی می کنیم.

تحلیل بنیادی غپینو | نرخ رشد سالانه غپینو

نرخ رشد سالیانه شرکت از نوسان بالایی برخوردار است که البته در پنج سال اخیر تحت شرایط خاص اقتصادی بوده است و کاملا قابل اتکا نیست و با آمدن گزارش شش ماهه می توان در مورد خرید یا فروش سهام تصمیم قطعی گرفت.

تحلیل بنیادی غپینو

حال با تمام تفاسیر و جمع بندی ها سود تحلیلی امسال را برآورد می کنیم و سپس تصمیم گیری بر اساس این دو سناریو. سناریو یک : پیش بینی خود شرکت سناریو دو: سود تحلیلی

تحلیل بنیادی غپینو | تحلیل سناریو

سناریو تحلیلی با فرض افزایش نرخ فروش محصولات و افزایش حاشیه ی سود شرکت و دیگر مفروضات ذکر شده در همین گزارش تحلیلی می باشد.

با توجه به اطلاعات گزارش تحلیلی و ثبات شرایط افتصادی سود هر سهم شرکت مطابق سناریوی خوشبینانه قابلیت افزایش به ۷۰ تومان به ازای هر سهم را دارد. بدیهی است که با تغییر شرایط کلان یا خرد پیش بینی شرکت یا سود تحلیلی تغییر خواهند کرد ولی با در نظر گرفتن شرایط اقتصادی فعلی بعید به نظر می رسد سود خوشبینانه محقق شود و محدوده ی پوشش سود در همان حدود اعلامی شرکت در شرایط فعلی قابل محقق است.

افزایش سرمایه غپینو

شرکت در سال ۹۴ قصد افزایش سرمایه از ۶۳۰ میلیارد به ۱،۰۰۰ میلیارد معادل ۵۸.۷% را دارد. با توجه به اینکه این افزایش سرمایه از انباشته است به سهامداران سهام جایزه تعلق می گیرد و شرایط رفتاری سهامداران حاکی از استقبال از این نوع افزایش سرمایه می باشد و در صورت بهبود ریسک های سیتماتیک و شرایط مناسب بازار انتظار رشد قیمت سهم انتظار بی جایی نخواهد بود.

روند قیمت سهم (تحلیل تکنیکال غپینو)

تحلیل تکنیکال غپینو در شهریور ماه

حال تایید حرکت و روند در مهر ماه

تحلیل تکنیکال غپینو در مهر ماه

تحلیل بنیادی اتکای

تحلیل بنیادی بیمه اتکایی ایران

در این گزارش بیمه اتکایی ایران از منظر تحلیل و استراتژی کانسلیم مورد بررسی قرار گرفته است و ارزش گذاری این شرکت با توجه به شرایط مالی سالهای اخیر صورت گرفته. توجه شما را به این مطلب جلب می نمایم.

این روزها با توجه به چشم انداز رفع تحریم بحث شناسایی گروه های پیشرو بسیار حائز اهمیت است و تا بدین جا هم سعی کرده ام مباحث مختلف حول این مبحث را در اینجا هم قرار دهم . در بین گروه های تحت تاثیر گروه بیمه اندکی مغفول واقع شده است و البته به نظرم به برخی از گروه ها نظیر گروه خودرو بیش از اندازه توجه شده بود که البته در افت اخیر تا حدی این امر اصلاح شده است و مطمئنا رشد این گروه ها ادامه دار نخواهد بود و یکی از مهمترین اهدافم در گذاشتن مطلب قبل تاکید بر همین حرکت بازارها بوده ااست و تاکید بر این امر مهم افتصادی که رشد هیچ گروهی نمی تواند تا ابد دامه داشته باشد و با چرخه هایی دو تا سه ساله مواحه می شوند و سپس فار استراحت. گروه خودرو نیز مطمئنا از این قائده مستثنی نخواهد بود. گروه بیمه با رفع تحریم عا و حرکت به سمت رونق اقتصادی با رشد مواجه خواهد شد ولی در هر گروه ترجیح این است که ارزشمندترین سهم مورد توجه باشد. در این بین بیمه ی اتکایی به نظر گزینه ی مناسبی به نظر می رسد. بیمه ها با توجه به سرمایه ی خود مجاز به صدور بیمه نامه و قبول مسئولیت بیمه ای هستند و در مواقعی با توجه به حجم قرارداد بیمه و سرمایه ی خود مقداری از مسئولیت بیمه ای را اصطلاحا به یک بیمه ی دیگر تکیه می کنند و بدین ترتیب ریسک فعالیت خود را هم با رقم تعهدات پوشش می دهند، با توجه به این محدودیت بیمه های اتکایی پا به عرصه ی حضور گذاردند و وظیفه ی این بیمه ها تنها خاصیت اتکایی آنهاست و عملیات دیگری انجام نمی دهند و با دریافت بخشی از حق بیمه ی صادره این اتکا صورت می گیرد (اغلب اوقات رقمی کمتر از واقعیت)، الیته در بورس ما تنها یک بیمه اتکایی وجود دارد که ان هم بیمه ی اتکایی هست و سهامدار عمده آن بانک پاسارگاد می باشد ولی صرفا بیمه ها می توانند به شرکت های دیگر بیمه ای نیز اتکا نمایند.

سرمایه شرکت با ۳۱% افزایش سرمایه از انباشته به رقم ۲،۰۰۰ میلیارد تومان رسیده است و ارزش دفتری شرکت نیز به ازای هر سهم برابر با ۱۲۵ تومان می باشد و با در نظر گرفتن قیمت فعلی ۱۷۰ تومان با ارزش بازاری شرکت فاصله ای ۴۵ تومانی دارد.

همچنین شرکت برای امسال پیش بینی سودی معادل با ۲۳ تومان داشته است که نسبت به سال گذشته افزایشی ۱۸% داشته است. در شش ماهه نیز نزدیک به ۱۳ تومان از سود پیش بینی را محقق کرده است.

با توجه به اتکایی بودن عملیات شرکت در صورت سود و زیان شرکت ارقام مربوط به صندوق خسارت و بهداشت و نیروی انتظامی صفر می باشد و البته این از مزایای شرکت به شمار می آید. عملیات شرکت از ریسک پایین تری نسبت به شرکت های بیمه داشته است ولی مهمترین نکته از دید من چشم انداز سال مالی ۀتی و رفع تحریم ها و به تبع آن افزایش فعالیت های شرکت های بیمه و به تبع آن بیمه ی اتکایی نیز با رشد مواجه خواهد شد. نرخ رشد شرکت در پنج سال اخیر برابر با ۱۹% بوده است و نرخ رشد حق بیمه نیز برابر با ۳۳% بوده است و این مهم به جذابیت این شرکت می افزاید ولی با توجه به افت سود در شش ماهه به نظر انتظار تا گزارش نه ماهه حرکت معقولاه تری می باشد. از منظر استراتژی کانسلیم این سهم بهتر است در واچینگ لیست قرار بگیرد و زیر ۱۶۰ تومان قابل بررسی است و قیمت فعلی سهم نیز برابر با ۱۷۰ تومان می باشد.

نرخ رشد سود اتکای – تحلیل بنیادی

سهامداران عمده شرکت هم تقریبا حرکات معقولانه ای دارند و روند قیمتی شرکت هم امن به شمار می آید و بیمه پاسارگاد نیز به عنوان حامی حقوقی سهم عملکرد مناسبی دارد و از منابع خوبی نیز بهره مند است.

این هم جدول:

تحلیل بنیادی اتکای بر اساس کانسلیم

در این تحلیل بنیادی سعی شد که به اتکای بر مبنای استراتژی کانسلیم نیز پرداخته شود و سهم ازین منظر نیز مورد بررسی قرار بگیرد و امید است که بتوان سرمایه گذاری خوبی ترتیب داد.

امیدوارم همیشه شاد باشید

با آرزوی موفقیت بیشتر

خدانگهدار همگی

——————————————————————————————–

تحلیل بنیادی اتکای

بررسی سهم با کانسلیم

کانسلیم اتکای

بررسی بنیادی بیمه اتکایی

چرخه بازار مالی

چرخه بازار مالی

با عرض سلام خدمت تمامی دوستان عزیز

در پست قبلی اندکی در مورد کارایی یا ناکارایی بازارها صحبت کردم و قصد داشتم در این پست مطلبی در آن حوزه یادداشت نمایم و به ناگاه به یاد تحلیلی افتادم که بسیار به دلم نشسته بود و کار قوی در این حوزه و چرخه های اقتصادی بزرگ انجام داده بودند و تصمیم گرفتم در حد توانم متن را به زیان فارسی بازگردانم و آن را در وبلاگ قرار دهم و پیش از مطالعه اشکالات اندک را بنده ببخشایید و سعی داشته ام در زمان کم بازنویسی شود و از مفهوم نیز چیزی کسر نگردد. خوب سخنم را کوتاه می کنم و می توانید در زیر این تحلیل را مشاهده بفرمایید.

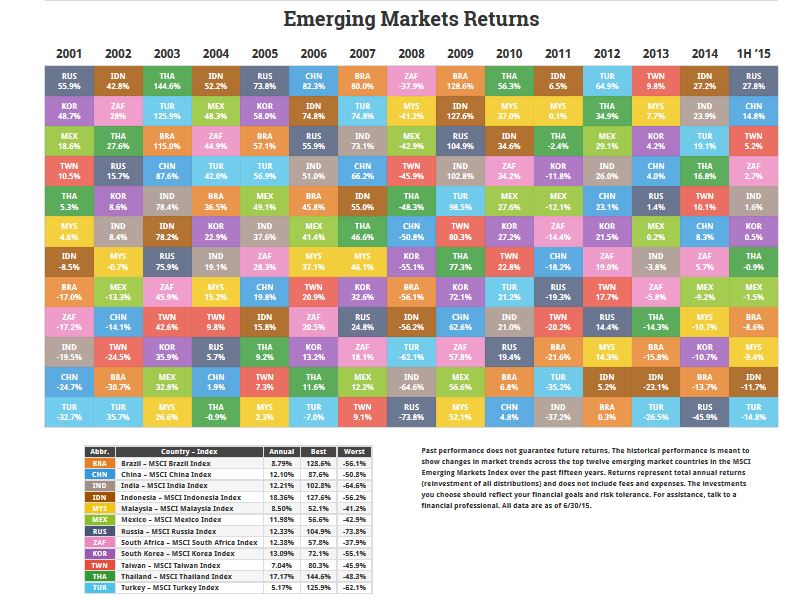

بخش دارایی ، بخش و بازده کشور برای نیمه اول سال ۲۰۱۵

من طبقه ی دارایی ها ، بخش و بازده کشوری را یک بار در نیمه و بار دیگر در پایان سال بروزرسانی می کنم. به همین ترتیب این مطلب نیز در پایان ماه ژوئن به روز شده است.

اما قبل از دریافت نتایج واقعی میخواهم به چند نکته فراتر از اعداد اشاره کنم.

این نمودار با یک سری ابزار بصری ساده به توضیح مفاهیمی مانند چگونگی تغییرات بازده از یک سال به بعد کمک میکند، چگونه یک پورتفوی متنوع به شما بهترین بازده ها و یا بدترین بازده ها را می دهد و این که چگونه بسیاری از سرمایه گذاران قربانی تعقیب گذشته می شوند.(تصمیم گیری بر اساس اطلاعات تاریخی)

چارت ها همچنین این که چگونه دارایی ها در حالی که همیشه به طور میانگین بالاتر یا پایین تر از میانگین هر ساله ی خود هستند به بازده میانگین میرسند را نمایش میدهد. ( به این معنی که هرگز دارایی ها به بازده میانگین خود در هر سال برخورد نمی کنند)، چرا که دارایی هایی که بازده ایجاد می کننند تمایل دارند که به میانگین دوره های بلند مدت خود برگردند و برای همین ارزش گذاری مهم است.

به طور ساده شما هرگز نمی بینید که طبقه ی دارایی ها یا بخش ها یا کشورها همیشه در راس چارت یا در انتهای چارت سالیانه باشند.

در انتهای چارت ها نشان داده می شود که بازده های سالیانه چگونه می توانند بسیار متفاوت از بازده های هر ۱۵ سال باشد. پانزده سال بخش کوچکی از زمان است و نباید برای تصمیم گیری در مورد آینده به این ۱۵ سال اتکا کرد و باید تاریخچه ی کامل مد نظر باشد. تا کنون بسیاری از سرمایه گذاران با نگاه به عملکرد گذشته تصمیمات اشتباهی را گرفته اند.

اگر شما به هر دلیلی از این جدول استفاده می کنید، از آنها برای آنچه که هستند استفاده کنید- این راهنما نشان می دهد که همه چیز تغییر می کند، بیشتر اوقات انتظار شما از آنها کم است و در هر لحظه انتظار بیشتری از آنها ندارید.

در زیر شما می توانید طبقه ی دارایی ها ، بخش شاخص S&P و بازارهای بین المللی و بازده بازارهای نوظهور را ببینید. من نمی خواهم زمان بیشتری را برای بحث در مورد نتایج واقعی بگذرانم در حالی که نتایج به خوبی قابل مشاهده است.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار| سرمایه گذاری خارجی | بازده دارایی

این چارت ها تنها ۱۵ سال گذشته را نمایش می دهد زیرا من فکر کردم برای گرفتن احساسی از چارچوب بحث، تعداد سال ها به اندازه ی کافی طولانی هست و بیشتر از این هم کار مطالعه را سخت می کند.

این موارد واضح نیست مگر اینکه شما این ها را با پایان سال ۲۰۱۴ مقایسه نمایید اما برداشت سال ۲۰۰۰ نشان می دهد که چگونه تاثیر سالانه در بازده طولانی مدت تاثیر دارد.

برای مثال، بازده سالانه بازارهای نوظهور در حدود ۳% افزایش یافت در حالی که در سال ۲۰۰۰ بازده بدی داشت. از سوی دیگر شاخص REITs در سال ۲۰۰۱ بازدهی عالی و در نیمه ی ابتدایی سال ۲۰۱۵ کمترین بازده را داشته است.

زمانی که این دو شاخص را کنار هم قرار میدهیم، به ما چگونگی یک ضرر بزرگ یا یک سود رویایی را نشان میدهد. اما همچنین به آسانی به ما نشان می دهد که این تنها قسمتی از گذشته است.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار | عملکرد شاخص S&P | سرمایه گذاری

شاخص S&P500 امسال هیچکاری نکرد. در واقع، شما نباید بعد از عملکرد سال ۲۰۰۹ انتظاری از این شاخص داشته باشید. شاخص S&P500 خواه بالا یا پایین برود در هر صورت به شما همه چیز را میگوید. شکست بازار در هر بخش به شما اطلاعاتی در مورد بازده ها می دهد. بازار بر اساس چرخه ها حرکت می کند، دانستن این که هر بخش از چرخه چگونه انجام می شود به شما در مورد این که در کجای چرخه ی فعلی هستیم ایده می دهد.

من به یک نکته از یوتیلیتی ها اشاره می کنم که اینها تا کنون در سال جاری بدترین عملکرد را داشته اند. سود سهام به لطف نرخ های بهره ی پایین تبدیل به سرمایه گذاری محبوب شده است. در حال حاضر فدرال در مورد نرخ های بهره بالاتر صحبت می کند، مردم تهییج می شوند و شما هم آن بخش شناخته شده از سود تقسیمی سهام را یک جا می فروشید.

برای هر کسی که در مورد از دست دادن سود تقسیمی سهام نگران است، من به شما توصیه می کنم اینکه برای بار اول چگونه سهم خریدید را به یاد بیاورید. سرمایه گذاران به دیدن ضررها و فراموش کردن تمایل دارند. علاوه بر این به شما سود سهام کمتر به همراه خرید در قیمت پایین را توصیه می کنم.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار | بازده بازار سهام بین المللی | سرمایه گذاری

بازده بازارهای بین المللی پس از چند سال به جایگاه آمریکا بازمیگردند که در سال جاری این مورد تا کنون معکوس به نظر می رسد.

بیشترین عملکرد را کشورهای اروپایی داشته اند. کشورهای برتر این ناحیه بیش از ۶% در نیمه ی ابتدایی سال بازده داشته اند، کشورهایی شامل نروژ، بلژیک،پرتقال، دانمارک در اینجا بالاتر از بقیه هستند.

(برای مشاهده تصویر در ابعاد بزرگتر بر روی عکس کلیک نمایید)

چرخه بازار | بازده بازارهای نوظهور | سرمایه گذاری

بازارهای نوظهور می توانند در چند ماه به کلی تغییر کنند. در شش ماه اخیر بهترین و بدترین عملکردها را هند و روسیه داشته اند، روسیه از باقی بازارها در نسبت CAPE نسبت به ابتدای سال بیشتر زیرارزش شمرده می شود، در شش ماه اخیر بازار این کشور بیش از ۴۵% افت کرده است.

در چارت فریبنده ترین بازار مربوط به چین است. بازار چین از اواسط ماه ژوئن تا به امروز یک سقوط آزاد داشته است و همچنین به نظر نمیرسد سقوط این بازار به این زودی ها متوقف شود. اگر شما می خواهید در مورد رفتار سرمایه گذاران در طی صعود و سقوط بازار مطالعه کنید، بازار سهام چین یک نمونه ی عالی برای مطالعه است.

چارت های بالا کاملاً واضح هستند و مفاهیم کلیدی را توضیح می دهند، آن ها همه ی داستان بازده ها از یک سال به سال بعد را نمی گویند. آنها فقط نتایج را زمانی که فاکتورها با هم برخورد دارند نشان می دهند.

**************************************

از دید من کار بسیار دقیقی انجام گرفته و ان شاالله در آینده بیشتر در موردشون صحبت می کنیم.

با آرزوی شادی و موفقیت برای همگی

بزرگی می گوید: به لبخندتان اجازه دهید که دنیا را تغییر دهد. لبخندتان پابرجا!

شاد باشید.

منبع: نول اینوستور

——————————————————————————————-

چرخه بازار مالی

بازدهی بازار نوظهور

بازدهی چین

Market Cycle

چرخه های تجاری

تحلیل بنیادی مس

تحلیل بنیادی مس

سلام و عرض ادب خدمت دوستان گرامی

این روزها هرچه قدر امیدم به بهبود اقتصاد داخلی بیشتر می شود از سوی دیگر نا امیدی نسبت به وضعیت اقتصاد جهانی به خصوص در کامودیتی ها و مواد اولیه محیط پیرامون را ترسناک جلوه می کند و مطمئنا با آمار ضعیف از سوی دولت چین درک این موضوع به خوبی محسوس خواهد بود. حرکات اخیر بانک مرکزی چین و تحرکات برای رونق دادن به بازار مسکن حبابی چین که کاهش قیمت را هم تجربه کرده است همگی از عزم این دولت در جهت تحریک مصرف داخلی و بهبود رشد می باشد ، مطمئنا اقتصادی که رشد اقتصادی اش را مدیون دارایی های سرمایه ای و مواد اولیه بوده است به راحتی نمی تواند این گذار را انجام دهد و اما رشد بخش خدمات در این کشور بسیار قابل ملاحظه بوده است. برای اینکه شرایط بخش فلزات را بخواهم به خوبی تفسیر کنم بد نیست سه نمودار زیر را نیم نگاهی بیندازیم و تحلیلی بنیادی بر مس داشته باشیم و در انتها تاثیرات آن بر سهمی نظیر فملی مورد بررسی قرار دهیم :

در نمودار اول مصرف مس را در سال ۱۹۹۰ مشاهده می کنیم و میبینیم که کشورهای صنعتی عمده ی مصرف مس دنیا را در اختیار داشتند و دو کشور آمریکا و ژاپن معادل ۳۵% نزدیک به نیمی از تقاضای مس را به خود اختصاص میداده اند و با گذر زمان و افزایش فعالیت بخش خدمات، هم اکنون عمده ی GDP این کشورها را بخش های خدماتی شامل می شوند.

تحلیل بنیادی مس – تقاضای مس

حال به سراغ چارت دوم میرویم و شرایط فلز مس و تقاضای جهانی اش را در ۲۲ سال بعد در سال ۲۰۱۲ مشاهده می کنیم و می بینیم از سویی افزایش تولید و ظرفیت داشته ایم و از سویی هم تقاضای مس در چین در حال خودنمایی است و و سهمی ۴۳% در کیک تقاضای مس را در اختیار داشته اند.

حال با شرایط فعلی اقتصادی چین می توان رویدادی نچندان دلچسب را برای آینده ی کامودیتی ها تصویر کرد و البته افت مس به زیر ۵۰۰۰ یا روی به زیر ۱۸۰۰ یا آلمینیوم به ۱۵۰۰ دلار نیازمند متغیر های بنیادین قوی و گزارشات ضعیف از سوی اقتصادهای بزرگ خواهد بود و به راحتی نمی توان تصور افت سنگینی برایشان داشت.

تحلیل بنیادی مس – تقاضای جهانی مس

حال در چارت سوم به نمودار دایره ای مصرف مس در سال ۲۰۱۲ می پردازیم و مشاهده می کنیم که عمده مصرف مس در بخش های تجهیزات و عملیات ساخت و ساز می باشد و این دو سهمی ۶۰ درصدی در مصرف مس را در اختیار داشته اند و البته آمارها نشان می دهد از سال ۲۰۱۲ تا به امروز تغییرات شدیدی در این حوزه ها و نمودارهای قبلی نداشته ایم. مسلما تحریک بخش مسکن و رونق معاملات می تواند شرایط را برای کامودیتی ها بهتر کند ولی تا کنون اقدامات بانک مرکزی این کشور در تغییرات نرخ بهره و وام ها تاثیر چندانی نداشته است و مطمئنا با عبور این کشور از دوره ی گذار می توان برای آینده تصویر روشنی در نظر گرفت.

تحلیل بنیادی مس – موارد مصرف مس

شرایط بازار ما هم خواه ناخواه با مواد اولیه گره خورده است و این هفته افت نفت به سطوح ۴۴ دلاری کمی نگرانی ها را بیشتر کرد و در این بخش هم همچنان آمار قدرتمندی برای افت به زیر ۴۰ دلار مشاهده نشده است و پیش بینی هم نمی شود و به نظر محدوده ۴۰ تا ۴۴ دلار محدوده ی قدرتمندی باشد و در تایم فریم های ماهانه نیز شکستی در این حمایت ها مشاهده نمی شود.

در بازار داخلی هم شرایط تغییر خاصی نداشته است و کم تحرکی بازیگران بزرگ به وضوح قابل مشاهده است و حقوقی های دولتی و شبه دولتی واقعا با بحران نقدینگی رو به رو هستند و ان شا الله در آینده در پستی جامع به وضعیت این صندوق های بازنشستگی خواهم پرداخت. به نظرم همچنان نوسان گیری در طی این مدت راهکار عاقلانه تری خواهد بود و شخصا انتظار تعدیل منفی در گزارش های ۶ ماهه را دارم. با بازگشایی پالایشی ها و فولاد و استفاده از جو منفی می توان شکارهای خوبی در بازار داشت و از نوسانات بهره برد. افت نرخ تورم در مدت اخیر و با کاهش احتمالی سود بانکی می توان شرایط بهتری برای بازار در نظر داشت و تثبیت نرخ دلار بر روی ۳۳۰۰ تومان برای بسیاری از شرکت ها مناسب خواهد بود ولی همچنان با اوضاع بازار جهانی باید با احتیاط بیشتری قدم برداشت. تصویر سود ۳۰ تومانی از فخوز نمادی از رکود فراگیر در صنایع بود.

برای همگی آرزوی شادی و موفقیت دارم.

امیدوارم سلامت و بهروز باشید.

——————————————————————————————————————————————

تحلیل فملی

تحلیل صنعت مس

مصارف و تولید معادن مس

تحلیل فلزات اساسی

روانشناسی بازار

روانشناسی بازار و تاثیر رفتار اقتصادی اطرافیان بر شما

با عرض سلام و ادب خدمت شما عزیزان

این هفته فرصتی شد که اندکی به مطالعه در مبحث مالی رفتاری حوزه ی مورد علاقه ام بپردازم و در خلال این امر بهتر دیدم نکته ای جالب را که در حوزه ی صرفه جویی مشاهده کردم که قابل تعمیم به بازارهای مالی و حیطه ی فروش و بازاریابی محصولات نیز هست را برای شما هم بازگو کنم. متن مقاله طولانی بود و سعی دارم در چند سطری خلاصه ی آن را به بیان خودم عرض کنم.

چند سال پیش گروهی از دانشجویان دوره ی لیسانس قصد داشتند که بتوانند قدمی در جهت صرفه جویی در مصرف در یک محله از کالیفرنیا بردارند و قصد داشتند تا از مردم درخواست کنند تا کولرهای خود را خاموش کنند و به جای آن از پنکه استفاده کنند و به این منظور اتاق فکری تشکیل دادند و بر روی این مسئله فکر کرده و چند راهکار را تدوین کردند.

راهکار اول: محاسبات شروع شد و یک تیم به بررسی مبلغ صرفه جویی در صورت کاهش ۲۰ درصدی مصرف پرداختند و تراکت هایی در آن بخش توزیع کردند مبنی بر اینکه شما با کاهش ۲۰ درصدی مصرف خود مبلغی معادل به ۴۰ هزار تومان در هزینه ی آب شما صرفه جویی خواهد شد. متن پیام این بود: “آیا می دانستید که میتوانید ماهانه ۴۰،۰۰۰ تومان در تابستان پس انداز کنید؟” پس کولر ها را خاموش و پنکه را روشن کنید.

راهکار دوم: تیمی مسئول شدند بر روی مدیریت مصرف آب و تحریک احساسات و به آنها گفته شد که با خاموش کردن کولر و استفاده از پنکه به محیط زیست کمک کنند.

راهکار سوم: به مردم محله گفتند که یکی از ویژگی های یک شهروند خوب مدیریت مصرف است و شهروندان خوب مانع از قطعی برق خواهند شد.

راهکارها داده شد و فرض آن ها مثل من و شما این بود که مطمئنا راهکار اولی بهترین بازخورد را خواهد داشت، نتایج ماهانه جمع آوری شد ولی همه چیز مطابق فرضیه نبود و هیچ کدام ازین راهکارها هیچ اثری بر مصرف مردم نداشتند.

اما راهکار چهارم: پیام این بود: “موقع نظرسنجی ها ۸۰ درصد از همسایگانتان گفتند که آن ها کولرهایشان را خاموش کرده اند و پنکه روشن کرده اند، لطفا به آن ها ملحق شوید!”

نتیجه فوق العاده بود و راهکار چهارم تاثیر قابل توجهی بر روی مدیریت مصرف مردم داشت.

امیدوارم آن چه را که باید از دید خود به خوبی درک کرده باشید. این رفتارها بسیار آشناست، بعضا که برای ارائه مشاوره به فروشندگان به بحث حول موضوعاتی نظیر این مبحث با آنها می پردازم این رفتارها به راحتی قابل مشاهده است و می توان آن را به مباحث بسیاری تعمیم داد.

حال با تکیه بر مالی رفتاری و روانشناسی بازار سهام می توان بسیاری از صفوف خرید و فروش و نحوه ی چینش سفارشات به تحریک طرف تقاضا یا عرضه پرداخت و با تحلیل تاثیرات رفتار اقتصادی اطرافیان می توان از هیجانات دوری نمود.

امیدوارم سراسر زندگیتان با لبخند عجین شود.

با آرزوی سلامتی

شاد و پیروز باشید.

————————————————————————————————————–

روانشناسی بازار

مالی رفتاری

تاثیر رفتار اقتصادی دیگران بر ما

بهبود عملکرد

روانشناسی بازار-تاثیر رفتار اقتصادی اطرافیان بر شما

آیا سهام شناور ارتباطی با حقیقی یا حقوقی بودن اشخاص هم دا...1398-08-06 - 7:42 قبل از ظهر توسط سعید

سلام.لطفادرباره چگونه سرمایه گذاری کردن درایران وافزایش درآمد با...1398-07-05 - 7:08 قبل از ظهر توسط محمود

سلام به شما بابت علاقه تان برای سرمایه گذاری در بورس تبر...1398-06-01 - 9:24 قبل از ظهر توسط حسن رحمانی

سلام.وقت بخیر سوالی که خدمتتون دارم اینه که آیا تعداد و...1398-05-26 - 2:45 بعد از ظهر توسط علی

food

fun

آموزش بورس

آموزش پس انداز

آموزش پس انداز به کودکان

استقلال مالی

اشتباهات سرمایه گذاری

افزایش درآمد

اقتصاد ایران

بازنشستگی

بررسی بازار بورس

بودجه خانواده

تحلیل اقتصاد

تحلیل بازار بورس

تحلیل بنیادی

تحلیل بورس

تحلیل روز

تحلیل سهم

تحلیل عرضه اولیه

تحلیل فلزات

تحلیل کامودیتی

تولید ناخالص داخلی

خطاهای سرمایه گذاری

راه افزایش هوش مالی

رشد اقتصادی

رکود اقتصادی

سرمایه گذاری

سواد اقتصادی

سواد مالی

صندوق سرمایه گذاری مشترک

صندوق طلا

عرضه اولیه

قیمت دلار 97

مالی شخصی

مدیریت مالی خانواده

نقدینگی

هوش اقتصادی

هوش سرمایه گذاری

هوش مالی

هوش مالی کودک

هوش پولی

پس انداز

پول

کسب و کار

گزارش بازار