بررسی بودجه سال ۹۴

بررسی بودجه سال ۱۳۹۴ دولت

سلام

آرزوی بهترین ها را برایتان دارم.

الکساندر الدر می گوید :

تریدر خوب کسی است که وقتی در حین معاملاتش در کنارش نشستی متوجه نشوی که در سود است یا ضرر.

این دو هفته برای بسیاری از تریدرها هفته ی سختی بود و لحن نوشتار در شبکه های اجتماعی این مهم را مشخص می نمود.

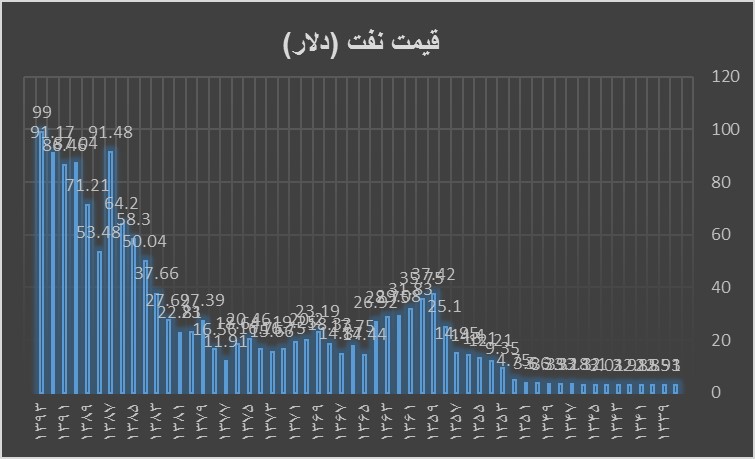

بودجه هم به مجلس ارائه شد و البته بودجه ای که به نظرم در قابلیت اجرایی بودنش شک و شبهه ی فراوانی هست. نفت ۷۲ دلاری بزرگترین ابهام این بودجه است. قصد ندارم دیتای بودجه را کامل نقل کنم و تنها به تبعات آن می پردازم.

دلار ۲۸۵۰ تومانی در بودجه رشد نرخ ارز آزاد تا محدوده ۳۶۰۰ را توجیه پذیر می کند. از طرفی هزینه ی مواد اولیه شرکت های وارد کننده هم بالا خواهد رفت ، برای مثال شرکت های دارویی نرخ ارز وارداتشون ۲۰۰ تومان افزایش خواهد یافت. برای شرکت های صادرات محور هم این رشد مناسب خواهد بود و البته باید ببینیم دولت این بار هم برای افزایش نرخ ها مقاومت خواهد کرد یا خیر. به نظرم باز هم با مقاومت دولت رو به رو باشیم.

نفت ۷۲ دلاری خودش یعنی عدم تحقق بخشی از ۳۳% بودجه کشور. پس کمی تامل بر روی بودجه ی عمرانی بد نیست و نباید راحت قضاوت بکنیم.

مالیات بر ارزش افزوده ۱۰% می تواند بر قدرت خرید مردم تاثیر بسزایی بگذارد، مثلا در سمند ۳۰ میلیون تومانی شما باید ۳ میلیون تومان مالیات بر ارزش افزوده بدهید. این بخش قدرت خرید مصرف کننده را تحت تاثیر قرار خواهد داد. همانطور که در گذشته هم عرض کردم این مالیات از همه ی انواع مالیات سهل الوصول تر می باشد و رشد آن با توجه به تبلیغات رسانه ای دولت قابل پیش بینی و به جای اینکه بنشینند جلسه بگذارند بررسی کنند و کارشناسی کنند می آیند یک یا دو درصد بر این بخش اضافه می کنند.

رشد درآمد های مالیاتی و گمرکی را به ریز بررسی نکردم ولی مسئله ای که از قبل قابل پیش بینی بود آیتم درآمدهای مالیاتی بود که افزایش قابل ملاحظه ای دارد. متاسفانه سیستم مالیاتی ناکارآمد تنها فشار بر کارمندان و قشر ضعیف و متوسط جامعه را افزایش می دهد و برای سال آتی افزایش فقر عمومی را شاهد خواهیم بود.

به بهانه ی برخی خط قرمزها شهروندان یک کشور را به دو نیم کردند و عده ای خان و عده ای رعیت؛ خان ها سربازی را بخرند و رعیت ها به لب مرز بروند. خان ها در پشت چراغ قرمز نمانند و رعیت ها بمانند، خان ها در هیچ سازمانی نمانند و رعیت ها از یک جا مانده و از یک جا رانده؛ و همچنان بی رحمی رعیت در حق رعیت هم در جای خود باقیست.

خط قرمزی که رفاه و آسایش مردمش را در نظر نگیرد جز ظلم هیچ چیز نیست. حال نامش را هر چه بگذارند، اصل بر ظلم باقیست. بدجور به بیراهه رفته ایم!!

متاسفانه تاریخ در مورد این سالها قضاوت سختی خواهد داشت.

برای بودجه تنها یک توجیه دارم؛ آن هم تکیه بر حصول توافق و بدون این مهم این بودجه ی بیش از ۱۰۰۰ صفحه ای قابلیت اجرا نخواهد داشت و با این توجیه امیدم به حصول توافق افزایش یافته است.

هزینه های عمومی کشور بالاست و سیستم های ضعیف نظارتی عملکردی به این مهم دامن می زند، هنوز صدای وزیری که تعداد کارمندان وزارتخانه اش را نمی دانست در گوشم هست . . .

یارانه ای که داده خواهد شد و قرار بود روزی هدفمند باشد؛ تیر یارانه به سیبل هدف که هیچ متاسفانه از کنار سیبل گذشت و با چشمان مردم برخورد کرد.

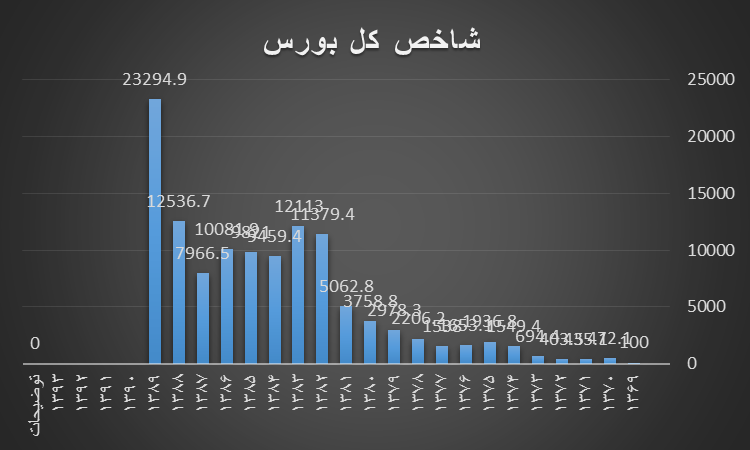

تقریبا دو هفته است که بازار در رنگ قرمز فرو رفته است و به مدد شاخص سازی آقایون و هیاهوی تبلیغاتی جلوی افت شاخص گرفته شد، شخصا هیچ اعتقادی به این شاخص واهی ندارم. شاخصی که شناوری شرکت ها ذره ای در افت و صعودش تاثیر ندارد تنها به درد عددسازی میخورد.

فعلا تا آمدن گزارش های ۹ ماهه و دعواهای سیاسی مجلس صبر کردن برای ورود بهینه به نظرم بهترین کار است. البته فعلا برای بازار بالایی متصور نیستم و محتمل ترین گزینه را فضای رنج میدونم .

ذوب هم گویا تعدیل منفی ۴۰% زده است. انتظار بسیار مثبتی از گزارش ها ندارم و دارویی ها طبق انتظارات و قطعه سازی های افزایش نرخ گرفته احتمالا گزارش خوبی داشته باشند.

همین حالا اخبار از بحران های اقتصادی مردم آمریکا خبر داد . . .

بگذریم!

متاسفم

شاد باشید

بررسی بودجه دولت

کسری بودجه دولت

قیمت نفت در بودجه دولت

در انتها هم تصویری طنز در مورد بودجه ی دولت خدمت شما قرار داده ام.

بررسی بودجه دولت – طنز بورس

شاد باشید.