آیا بانک اقتصاد نوین سود خود را پرداخت خواهد کرد؟! ذخیره های بانک کافی خواهد بود؟ با تحلیل بنیادی بانک اقتصاد نوین همراه باشید و از اوضاع این بانک مطلع شوید.

تحلیل بنیادی بانک اقتصاد نوین

با سلام و درود خدمت همگی

همانطور که خدمتتون عرض کردم مدتی پیش بانک اقتصاد نوین را مورد بررسی قرار دادم و قرار بود که تحلیل جامع بانک اقتصاد نوین را در وبلاگ نیز قرار دهم. به علت طولانی بودن آن در ادامه ی مطلب آن را عرض خواهم کرد ولی اگر در مشاهده متون و جداول اون مشکل دارید توصیه می کنم از فایل پی دی اف استفاده بفرمایید چرا که ممکن است برخی از جداول در وبلاگ قابل مشاهده نباشد.

دانفود فایل پی دی اف تحلیل بنیادی بانک اقتصاد نوین

تحلیل بنیادی بانک اقتصاد نوین

شاد و شادی آور باشید.

در این گزارش قصد بررسی و تحلیل صورتهای مالی سال ۹۳ بانک اقتصاد نوین را داریم، با توجه به بانک محور بودن اقتصاد ما و توجه به این نکته که عمده ی تامین مالی اقتصاد ما از طریق بانک ها صورت می پذیرد، تحلیل وضعیت مالی بانک ها اهمیت بسزایی دارد و همچنین در مواردی سمت و سوی اقتصاد را نیز مشخص می کند، بدین روی در این تحلیل قصد داریم یکی از بانک های کشور را بررسی داشته باشیم.

مجوز بانک اقتصاد نوین در سال ۱۳۸۰ صادر شده است و از اولین بانک های خصوصی کشور به شما می آید. سرمایه بانک در سال مورد گزارش افزایش نیافته است و به مبلغ ۱۱۳۱.۲ میلیارد تومان بوده است و با در نظر گرفتن بهای اسمی هر سهم به مبلغ ۱۰۰۰ ریال تعداد سهام این بانک ۱۱ میلیارد و ۳۱۲ میلیون سهم می باشد.

این بانک در سال ۱۳۹۳ سود تلفیقی معادل ۳۷۵ ریال به ازای هر سهم محقق کرده است در سال ۱۳۹۲ سود تلفیقی شرکت ۵۰۵ ریال بوده است و حاکی از افت سود تلفیقی شرکت به مقدار ۳۴% می باشد، از سویی سود شرکت اصلی در سال ۱۳۹۳ برابر با ۳۹۰ ریال به ازای هر سهم بوده است و سود شرکت اصلی در سال ۱۳۹۲ نیز برابر با ۴۷۷ ریال بوده است که در اینجا شاهد ۲۲% افت در سود هر سهم شرکت می باشیم.

«تحلیل جامع بانک اقتصاد نوین»

گزارش صورت مالی سال ۱۳۹۳ ۰۶/۰۴/۱۳۹۴

در این گزارش قصد بررسی و تحلیل صورتهای مالی سال ۹۳ بانک اقتصاد نوین را داریم، با توجه به بانک محور بودن اقتصاد ما و توجه به این نکته که عمده ی تامین مالی اقتصاد ما از طریق بانک ها صورت می پذیرد، تحلیل وضعیت مالی بانک ها اهمیت بسزایی دارد و همچنین در مواردی سمت و سوی اقتصاد را نیز مشخص می کند، بدین روی در این تحلیل قصد داریم یکی از بانک های کشور را بررسی داشته باشیم.

مجوز بانک اقتصاد نوین در سال ۱۳۸۰ صادر شده است و از اولین بانک های خصوصی کشور به شما می آید. سرمایه بانک در سال مورد گزارش افزایش نیافته است و به مبلغ ۱۱۳۱.۲ میلیارد تومان بوده است و با در نظر گرفتن بهای اسمی هر سهم به مبلغ ۱۰۰۰ ریال تعداد سهام این بانک ۱۱ میلیارد و ۳۱۲ میلیون سهم می باشد.

این بانک در سال ۱۳۹۳ سود تلفیقی معادل ۳۷۵ ریال به ازای هر سهم محقق کرده است در سال ۱۳۹۲ سود تلفیقی شرکت ۵۰۵ ریال بوده است و حاکی از افت سود تلفیقی شرکت به مقدار ۳۴% می باشد، از سویی سود شرکت اصلی در سال ۱۳۹۳ برابر با ۳۹۰ ریال به ازای هر سهم بوده است و سود شرکت اصلی در سال ۱۳۹۲ نیز برابر با ۴۷۷ ریال بوده است که در اینجا شاهد ۲۲% افت در سود هر سهم شرکت می باشیم.

عمده ی علت افت سود شرکت افزایش سود پرداختی به سپرده گذاران می باشد که ناشی از افزایش نرخ بهره می باشد و سود علی الحساب پرداختی به سپرده گذاران با ۴۲% افزایش از ۳،۴۴۲ میلیارد تومان در سال ۹۲ به ۵،۰۹۹ میلیارد تومان در سال ۹۳ رسیده است. اما از طرفی درآمد های مشاع بانک نیز به ۴۸.۶% رشد از ۳،۶۶۹ میلیارد تومان به ۵،۵۹۸ میلیارد تومان رسیده است که بخشی از آن به علت افزایش سود تسهیلات بانکی می باشد

اما یکی از مهمترین بخش ها که با افزایش قابل ملاحظه ای همراه بوده است بخش هزینه مطالبات مشکوک الوصول می باشد که با ۱۱۷.۳% افزایش از۷۵ میلیارد تومان به ۱۶۳ میلیارد تومان در سال ۹۳ رسیده است که این رقم ۱۴.۴% نسبت کل درآمد بانک است و عمده ی علت کاهش سود بانک را میتوان در این بخش یافت که حاکی از عدم اعتبارسنجی مناسب مشتریان و بدحسابی مشتریان بانک می باشد. در سال ۱۳۹۲ نسیت این بخش تنها ۷% نسبت به درآمد های بانک بوده است.

نکته ی دلگرم کننده ی گزارش رشد ۲۲ درصدی کارمزد دریافتی میباشد که حاکی از آن خواهد بود بانک با گشایش فضای بین المللی بتواند عملکرد خود را بهبود ببخشد.

سود انباشته شرکت اصلی نیزدر پایان سال مورد گزارش به ازای هر سهم ۳۶۴ ریال میباشد.

با توجه به گشایشات اخیر در فضای بین المللی انتظار می رود با کاهش نرخ سود بانکی، سهم بانک از درآمدهای مشاع افزایش یابد و درآمد حق الوکاله در این بانک و بانک های دیگر تماما جذب بانک شود و از طرفی با افزایش مبادلات با رشد درآمد کارمزد رو به رو باشیم که این دو عامل در کنار هم می تواند به افزایش سود بانک در سالهای آتی کمک بسزایی نماید و انتظار است از سال ۹۵ شاهد رشد سود آوری بانک باشیم.

با توجه به رشد درآمدهای مشاع بانک عملکرد خوبی را داشته است و نسبت رشد درآمد مشاع نسبت به رشد سود علی الحساب پرداختی حاکی از عملکرد مناسب بانک می باشد ولی مسئله اینجاست که عمده ی افزایش درآمد مشاع ناشی از افزایش سود پرداختی به سپرده گذاران و جذب منابع آن ها و از طرفی کسب درآمد از سوی بانک می باشد ولی در مقایسه با سایر بانک های کشور عملکرد ونوین قابل قبول می باشد.

نکته ی مثبت گزارش هم تقریبا ۰ بودن تفاوت سود قطعی و علی الحساب می باشد که عملکرد مناسب بانک را در درآمد مشاع نشان می دهد و امید میرود که با کاهش سود تسهیلات بانکی به شرط عدم افت سپرده گذاری درآمد بانک با افزایش رو به رو شود. این مورد در سال های گذشته نیز وجود داشته است و با کسر حق الوکاله نیز رقم اندکی مازاد پرداختی به سپرده گذاران وجود دارد که قابل چشم پوشی می باشد.

این خلاصه ای از فعالیت های بانک بود و حال به بررسی مهمترین نکات صورت های مالی و نسبت ها می پردازیم.

۱ نسبت کفایت سرمایه بانک

این نسبت حاصل تقسیم سرمایه به مجموع دارایی ها می باشد که بهتر آن است که تعریف آن به این صورت بیان شود که حاصل تقسیم سرمایه پایه بر مجموع دارایی های موزون شده به ضرایب ریسک این نسبت یکی از مهم ترین نسبت ها سنجش سلامت موسسات مالی و بانکها به شما می آید ومطابق این نسبت بانک ها باید سرمایه مناسب برای پوشش ریسک فعالیت هایشان داشته باشند. در ایران حداقل نسبت کفایت سرمایه بانک باید ۸% باشد. اگر سرمایه بانک نسبت به دارایی ها بیش از این پایین باشد امکان دارد در صورت ایجاد روند نامطلوب بانک با خطرات بدی مواجه شود. این شاخص شامل سرمایه پایه و دارایی های موزون شده با ریسک شامل اقلام بالای خط و اقلام پایین خط ترازنامه می باشد.

در محاسبه دارایی های موزون شده با ریسک به اقلام زیر خط ضریب ریسک ۱۰۰% و ضریب تبدیل ۲۰% و ۵۰% متناسب با نوع آن داده می شود و همچنین دارایی ها مطابق با آیین نامه بانک مرکزی ضریبی از ۰ تا ۱۰۰% داده می شود برای مثال مطالبات از دولت و بانک مرکزی ضریب ۰ ومطالبات از سایر بانک ها ضریب ۲۰%، تسهیلات اعطایی در قبال رهن ضریب ۵۰% و مطالبات از نهادهای غیر دولتی ضریب ۱۰۰% دارند.

نسبت کفایت سرمایه در سال ۹۲ برابر با ۹.۹% و این نسبت در سال ۹۳ برابر با ۸.۲۳% است.

در سال ۹۳ شاهد افت نسبت کفایت سرمایه ی بانک هستیم که حاکی از کاهش دارایی موزون با ریسک یا افزایش سرمایه پایه می باشد.

علت کاهش این نسبت رشد تسهیلات اعطایی به میزان ۲۷% می باشد که ضریب ریسک بیشتری نسبت به مطالبات از بانک مرکزی و دولت دارد. همچنین پس از آن مطالبات از بانک مرکزی هم رشدی ۲۷% داشته است.

مهم ترین دارایی های بانک به نسبت وزنی نیز به شرح زیر است:

مطالبات از بانک مرکزی به رقم ۳،۵۲۵ میلیارد تومان که نسبت به سال گذشته ۲۷ درصد رشد را نشان می دهد.

مطالبات از سایر بانک ها و موسسات اعتباری هم در سال ۹۳ برابر با رقم ۲۱۹۱ میلیارد تومان می باشد که با افت قابل ملاحظه ی ۴۲ درصدی همراه بوده است

از طرفی در بخش تسهیلات اعطایی به سایر اشخاص با رشد ۲۷ درصدی از رقم ۱۹،۴۶۹ میلیارد تومان در سال ۱۳۹۲ به ۲۴،۸۰۶ میلیارد تومان در سال ۹۳ شاهد هستیم و عملکرد خوب بانک در اعطای تسهیلات را شاهد هستیم و البته این ریسکی را مترتب کرده است مبنی بر عدم بازپرداخت تسهیلات که می تواند در سال های آتی برای بانک ریسک مهمی به شما بیاید.

باقی اقلام دارایی ها نیز به شرح زیر است:

۲ نسبت بدهی به حقوق صاحبان سهام بانک

در بانک ها بدهی عمده ی بدهی حاکی از جذب سپرده می باشد و از مهمترین منابع بانک به شمار می اید و بانک به واسطه ی این منابع اقدام به سرمایه گذاری و اعطای تسهیلات می نماید، دیگر منبع بانک نیز حقوق صاحبان سهام بانک می باشد که منابع داخلی در اختیار بانک هستند. در این نسبت می خواهیم نسبت منابع خارجی بانک که در قسمت بدهی مشخص می شود را به منابع داخلی محاسبه کنیم و ببینیم عمده ی تامین منابع از کدام قسمت خواهد بود و بستانکاران شرکت منابع بیشتری دارند یا صاحبان سهام شرکت.

در سال ۱۳۹۳ این نسبت برابر با ۱۶.۳۵ مرتبه

در سال ۱۳۹۲ این نسبت برابر با ۱۴.۴۲ مرتبه

این نسبت حاکی از رشد دو واحدی بدهی به حقوق صاحبان سهام است که مشخص می کند شرکت در جذب منابع موفق بوده است و از منابع خارجی استفاده ی بیشتری نموده و بررسی ها نشان می دهد که افزایش این نسبت بیشتر از ناحیه ی سپرده های سرمایه گذاری مدت دار می باشد و بانک بابت این بدهی باید به سپرده گذار مطابق قانون سود علی الحساب پرداخت کند و با توجه به روند اعطای سود علی الحساب شرکت به نظر می رسد که شرکت از منابع به خوبی استفاده می کند و ریسک کاهش سود قطعی به جد شرکت را تهدید نمی کند بدهی این بخش با ۲۱% افزایش از ۲۲،۵۵۱ میلیارد تومان به ۲۷،۳۸۷ میلیارد تومان رسیده است و افزایشی نزدیک به ۵،۰۰۰ میلیارد تومان در این بخش را شاهدیم و شرکت میتواند ازین فرصت با پورتفوی بهینه ی خدمات بانکی سود خوبی را حاصل سهامداران نماید و از طرفی با اقدامات نادرست امکان ضربه خوردن به روند سود شرکت نیز می رود، همچنین از سویی سپرده های دیداری با کاهش مواجه شده اند و میتواند به دلیل افزایش نرخ سود بانکی و جذب منابع به سپرده های مدت دار باشد. همچنین در بخش بدهی های بانک شاهد هستیم که بانک کمتر از گذشته از بازار بین بانکی استفاده نموده است.

۳ نسبت بدهی بانک

این نسبت بیانگر این است که چه مقدار از دارایی های شرکت از طریق بدهی ایجاد شده است و با توجه به اینکه بخش عمده ی دارایی ها تسهیلات اعطایی بانک هست نشان دهنده این است که چه مقدار ازین تسهیلات با استفاده از جذب سپرده صورت گرفته است، این نسبت بسیار مهم شرایط عملیاتی بانک ها را به خوبی نشان می دهد و همچنین به صورت کلی نشان می دهد که دارایی ها توان پوشش بدهی ها را دارند یا خیر.

نسبت بدهی بانک اقتصاد نوین در سال ۹۳ برابر با ۹۳.۹%

نسبت بدهی بانک اقتصاد نوین در سال ۹۲ برابر با ۹۳.۵%

این نسبت حاکی از آن است که دارایی های بانک توان پوشش کامل بدهی را دارد و با توجه به اینکه در صنعت بانکداری از بیشتر از سایر صنایع از بدهی برای ایجاد دارایی استفاده می شود این نسبت قابل قبول می باشد و همچنین این نسبت با اندکی افزایش رو به رو شده است و با توجه به درصد پایین آن تغییر بزرگی در شرکت رخ نداده است ولی نکته اینجاست که باید دید این نسبت در کدام بخش تغییر یافته است یا اینکه کدام بخش تغییر داشته است چرا که ریسک فعالیت ها با هم متفاوت است و گاهی همین اندک تفاوت می تواند موجب ریسک آتی شرکت شود. با بررسی ها متوجه می شویم که عمده ی دارایی بانک در بخش تسهیلات اعطایی به سایر اشخاص با رقم ۲۴،۸۰۶ میلیارد تومان می باشد که ۷۳% از جمع دارایی ها را شامل می شود و در سوی بدهی ها هم ۸۵% از بدهی ها مربوط به سپرده های بلند مدت است که سپرده گذاران می توانند حتی با کسر سود این مبلغ را از بانک دریافت نموده و بانک متعهد به پرداخت این مبلغ است، آیا در صورت وجود مشکل بانک می تواند از دارایی ها برای تهاتر بدهی استفاده کند؟! مسلما باید ترکیب پورتفوی تسهیلات بررسی شود.

حال به بررسی دارایی ها می پردازیم:

از موجودی نقد بانک که بگذریم به مطالبات از بانک مرکزی می پردازیم که رقم ۳،۵۲۵ میلیارد تومان می باشد و این مطالبات بدون ریسک می باشد. در بخش بین بانکی نیز ریسکی متوجه نمی باشد و ذخیره ای ازین بابت گرفته نشده است و تمام سپرده ها در بانک های صاحب نام قرار دارد.

بخش مهم تسهیلات اعطایی می باشد که بیشترین وزن دارایی ها را شامل می شود. تسهیلات اعطایی از رقم ۱۹،۹۲۵ میلیارد تومان به رقم ۲۵،۲۹۰ میلیارد تومان رسیده است و عمده ی این تسهیلات در بخش مشارکت مدنی می باشد که برابر با ۲۲،۳۲۹ میلیارد تومان که ۸۶% از پورتفوی اعطای تسهیلات را در بر میگیرد و برای کل تسهیلات غیر دولتی نیز رقم ۹۴۰ میلیارد تومان معادل تقریبا ۳.۶% از کل تسهیلات اعطایی غیردولتی ذخیره مطالبات گرفته است البته ذخیره ی عمومی ۳۵% از ذخیره را تشکیل می دهد و نشان می دهد بانک ذخیره ی خوبی برای تسهیلات اعطایی لحاظ نکرده است و ریسک بالایی ازین محل متحمل شده است و البته در محاسبه دارایی موزون شده با ریسک، ریسک این بخش ۵۰ و بیش از ۵۰% محاسبه می شود و البته شرکت رقمی معادل ۵۴،۹۸۲ میلیارد تومان وثایق بابت تسهیلات اخذ کرده است که این ریسک را می تواند پوشش دهد ولی البته مبلغ ۳۵،۱۸۱ میلیارد تومان ازین وثایق چک تضمینی است!

با این تفاسیر می توان از ناحیه ذخیره ی مطالبات مشکوک الوصول ریسکی را بر شرکت مترتب دانست.

همچنین در بخش بدهی ها نیز حرکت از سپرده های دیداری به سمت سپرده های مدت دار را شاهد هستیم.

تحلیل بنیادی بانک اقتصاد نوین

۴ نسبت به کارگیری منابع سرمایه گذاری بانک اقتصاد نوین

این نسبت حاصل تقسیم دارایی های درآمدزا به مجموع حقوق صاحبان سهام می باشد و نشان می دهد که به ازای سرمایه گذاری صاحبان سهام چه مقدار دارایی درآمدزا در بانک ایجاد شده است و فعالیت بانک از منظر سرمایه گذاری و بهره وری دارایی در مقابل حقوق صاحبان سهام را مورد بررسی قرار می دهد.

نسبت در سال ۱۳۹۳ برابر با ۱۳.۰۴

نسبت در سال ۹۲ برابر با ۱۰.۶۷

این نسبت نشان دهنده ی حرکت مناسب بانک به سمت درآمد بیشتر و دارایی های درآمدزا می باشد و بیشترین رشد این نسبت ناشی از افزایش تسهیلات اعطایی هست و عملکرد مثبت بانک را می توان در این نسبت دید.

۵ نسبت جمع دارایی های درآمدزا به جمع دارایی ها بانک اقتصاد نوین

عمده ی دارایی ها در بانک ها از محل بدهی ها ایجاد می شوند و بسیار مهم است که بدهی و سپرده های دریافت شده از مردم پس از کسر سپرده قانونی و ذخایر به چه نحوی سرمایه گذاری شوند تا بیشتر درآمد مشاع و غیر مشاع را برای بانک ایجاد کنند. این امر مستلزم تشکیل یک پورتفوی قوی در راستای افزایش درآمد بانک می باشد. حال در این نسبت قصد داریم ببینیم از دارایی های ما چه مقدارشان دارایی درآمد زا هستند و در آینده می توانند ما را منتفع کنند.

در بانک قسمتی از درآمد ما مشاع است و بخشی حق الوکاله بابت سپرده ها و کارمزد و سرمایه گذاری، اینها درآمد یک بانک است و مهم اینجا نسبت دارایی درآمدزا به کل دارایی هاست که بتوانیم روند آتی شرکت را تخمین بزنیم.

نسبت دارایی درآمد زا به کل دارایی ها در سال ۹۳ برابر با ۷۵.۲%

نسبت دارایی درآمد زا به کل دارایی ها در سال ۹۲ برابر با ۶۹.۲%

با تفسیر این نسبت به این نتیجه می رسیم که بانک عملکرد خودش را بهبود داده است و نسبت دارایی درآمدزا به کل دارایی ها را افزایش داده است و با این کار می توان به رشد سودآوری بانک در سالهای آتی امیدوار بود.

۶ درجه به کارگیری دارایی های بانک اقتصاد نوین

این نسبت نشان دهنده ی این است که بانک به خوبی از منابع خود استفاده کرده است یا خیر یا به معنی دیگر می خواهیم ببینیم بانک به ازای هر یک ریال دارایی خود چند ریال درآمد کسب کرده است. با این تفاسیر این نسبت یکی از مهمترین نسبت ها به شما می آید و مدیریت منابع بانکی را به آزمون می گذارد که ایا مدیریت منابع و دارایی های خود را به بهترین شکل سرمایه گذاری کرده است یا خیر. این نسبت را نیز برای بانک اقتصاد نوین محاسبه کردیم و رقم زیر بدست آمد:

درجه به کارگیری دارایی در سال ۹۳ برابر با ۳.۳%

درجه به کارگیری دارایی در سال ۹۲ برابر با ۳.۷%

با این تفاسیر شاهد افت درجه به کارگیری دارایی ها در سال ۹۳ نسبت به سال ۹۲ هستیم. حال به سراغ علت این امر در صورت های مالی بانک می رویم:

درآمد های مشاع بانک به علت افزایش سود تسهیلات با ۴۸.۶% افزایش را نشان می دهد و از سویی سود علی الحساب پرداختی به سپرده گذاران نیز با رشدی ۴۸.۱% همراه بوده است و این سود نیز به علت افزایش نرخ بهره افزایش قابل توجهی یافته است. بانک در بخش درآمد مشاع عملکرد راضی کننده ای از خود نشان داده است و توانسته است دقیقا معادل با سود پرداختی به سپرده گذاران درآمد کسب کند و ریسکی ازین بابت متوجه شرکت نیست.

در بانک ها موجودی ما همواره پول است و باید در سرمایه گذاری آن دقت کرد تا بتوان بر روی همان پول هم سود مناسبی به ارمغان آورد.

با بررسی صورت ها متوجه می شویم که بانک در درآمد های غیر مشاع عملکرد مناسبی نداشته است و عمده ی این درآمد های که عمدتا شامل کارمزد هاست با افت مواجه شده است به ترتیبی که درآمد غیر مشاع بانک اقتصاد نوین از سال ۹۲ تا سال ۹۳ برابر با ۴۱.۵% افت درآمد غیر مشاع را به ثبت رسانده که عمدتا می توان تحریم ها را به این مورد مرتبط دانست.

بانک اقتصاد نوین در طی این سال موفق شده است درآمد کل بانک را از ۱،۰۷۴ میلیارد تومان در سال ۹۲ به ۱،۱۲۶ میلیارد تومان در سال ۹۳ افزایش دهد.

۷ نسبت سود تسهیلات اعطایی به مجموع درآمدهای مشاع بانک

از دیرباز تا کنون بانک ها به عنوان منابع تامین مالی اقتصاد به شمار می آمده اند و نقشی واسطه ای بین سپرده گذاران با تسهیلات گیرندگان را داشته اند و بانک ها نیز از راه تفاوت بین نرخ سود تسهیلات و نرخ بهره درآمد کسب می کرده اند و امروز نیز همین رویه کمابیش ادامه داشته است ولی با رشد خدمات اینترنتی و همراه بخش دیگری از درآمد، به بانک ها بابت استفاده از خدمات بانکی اختصاص یافته است و این بخش درآمد بسیار خوبی برای ارائه ی خدمات خواهد داشت. مانند چک، سفته، صورت حساب، انتقال وجه و غیره که اینها در بخش درآمد غیر مشاع دسته بندی می شوند.

حال در این نسبت قصد داریم ببینیم که چه مقدار از درآمدهای مشاع توسط تسهیلات پرداختنی ایجاد شده است و کیفیت عملکرد بانک را بسنجیم و درآمد مشاع بانک در مقایسه با رشد سود علی االحساب عملکرد مناسبی داشته است و سود قطعی با سود علی الحساب در بانک برابر است.

نسبت بانک در سال ۹۳ برابر است با ۹۴%

نسبت بانک در سال ۹۲ برابر است با ۹۲.۳%

بانک در سال ۹۳ عملکرد بسیار بهتری داشته است و همچنین تهدید افزایش نرخ سود سپرده را توانست با افزایش تسهیلات به فرصت تبدیل کند و به سودسازی شرکت رونق مناسبی بخشیده شده است.

۸ نسبت درآمد غیر مشاع به کل درآمد

این بخش از درآمد بانک ناشی از درآمدهای بدون ارتباط با پول است و بانک ها از طریق اعتبارات و LC و سوئیفت و خدمات بانکی و غیره به کسب درآ مد میپردازند و برای محاسبه ی کارایی آن ها به محاسبه ی این نسبت پرداخته شده است.

نسبت درآمد غیر مشاع به کل درآمد در سال ۹۳ برابر با ۲۸%

نسبت درآمد غیر مشاع به کل درآمد سال ۹۲ برابر با ۵۰.۲%

این نسبت حاکی ازضعف بانک اقتصاد نوین در ارائه ی خدمات بانکی و دریافت کارمزد ازین خدمات می باشد و علی رغم گشایش اندک فضای سیاسی بانک نتوانسته است عملکرد مناسبی در این حوزه از خود بروز دهد. برای مثال سود تسهیلات ارزی اعطایی احتمالا به علت همان تحریم ها کاهش قابل توجهی داشته است.

تحلیل پورتفوی ارائه خدمات بانک اقتصاد نوین نشان میدهد عمده ی درآمد کارمزد این بانک از ناحیه ارائه ی کارمزد ضمانت نامه ی صادره می باشد و این مورد حاکی از بهبود شرایط بانک پس از تحریم ها و پتانسیل بانک ازین ناحیه می باشد و تقریبا ۳۹% از درآمد کارمزدها ازین ناحیه می باشد.

امید می رود با گشایش فضای سیاسی بتوانیم رشد ملموسی در درآمد غیر مشاع بانک شاهد باشیم و از طرفی هم با کاهش نرخ سپرده سود علی الحساب نیز کاهش خواهد یافت و میتوان به بهبود شرایط بانک ها امیدوار بود.

تحلیل بنیادی بانک اقتصاد نوین

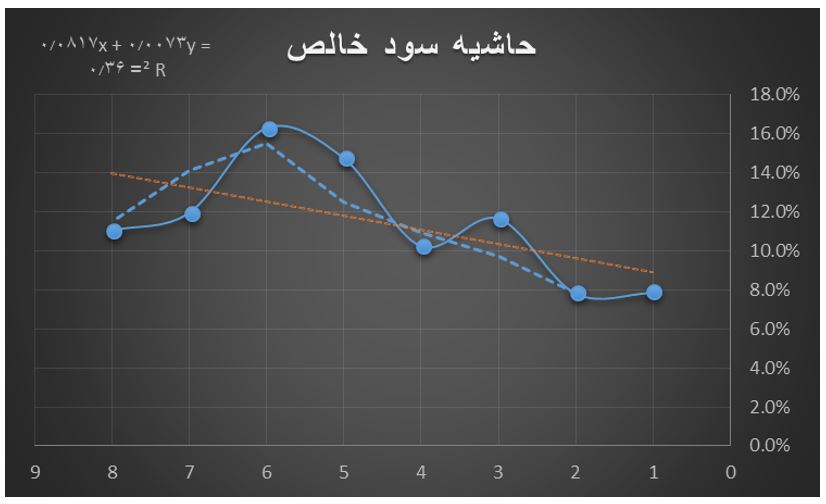

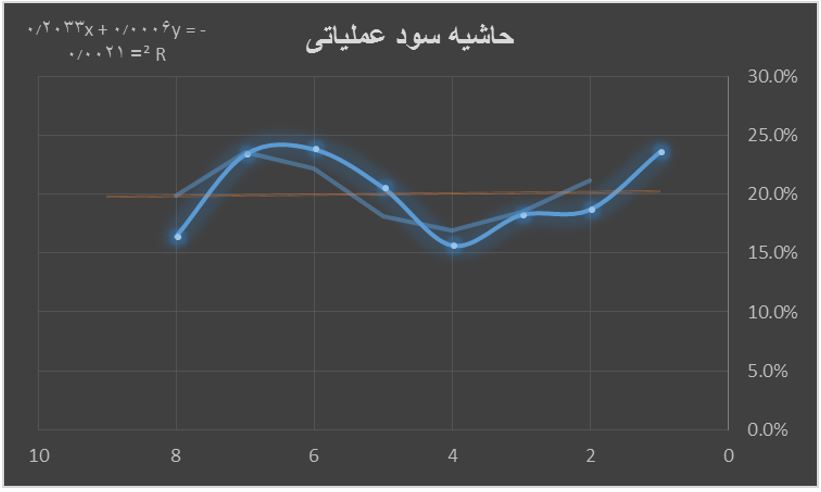

۹ نسبت حاشیه سود بانک

حاشیه سود بانک ها نشان دهنده نسبت سود بانک از درآمدهای بانک می باشد، عمده ی سود بانک از اسپرد بین نرخ سود سپرده و نرخ بهره ی تسهیلات بدست می آید و در قدم بعد نیز کارمزدهای دریافتی.

مشخص است که حاشیه ی سود خدمات ارائه شده بالاتر از سود حاصل از ارائه تسهیلات خواهد بود با تمام این تفاسیر در بانک ها به علت گردش بالای وجوه و واسطه گری این نسبت کارایی خود را در مقایسه با شرکت های تولیدی از دست می دهد و از آن استفاده نشده است.

۱۰ نسبت بازده دارایی بانک

این نسبت سود پس از کسر مالیات را نسبت به دارایی می سنجد.

با توجه به اینکه عمده ی منابع بانک ها برای سرمایه گذاری و درآمدزایی، منابع خارجی می باشند ازین نسبت به جای نسبت بازده حقوق صاحبان سهام استفاده شده است و نشان می دهد به ازای دارایی های موجود در بانک چه مقدار سود ساخته ایم. همچنین مقایسه ی این نسبت با سایر بانک ها مشخص کننده عملکرد بانک می باشد.

نسبت بازده دارایی در سال ۹۳ برابر با ۱۴.۳%

نسبت بازده دارایی در سال ۹۲ برابر با ۱۴.۲%

بانک اقتصاد نوین در سال ۹۳ نسبت بازده دارایی اش اندکی بهبود داشته است و با توجه به اوضاع وخیم اقتصادی و نرخ سود بالا به نظر عملکرد بانک قابل قبول به شمار می آید. ولی از آنجا که دارایی های ما با ریسک تعدیل وزنی نشده اند نمی شود صرفا به این نسبت اکتفا کرد ولی از آنجا که برای تسهیلات ضمانت های مناسبی در نظر گرفته شده بود به نظر نمی رسد نتایج حاصل ازین نسبت گمراه کننده باشد و حاکی از عملکرد مناسب مدیران بانک می باشد.

۱۱ تحلیل سپرده های بانک اقتصاد نوین

در این بخش سپرده های بانک مورد بررسی قرار گرفته است و بدین ترتیب پورتفوی جذب سپرده ی بانک تحلیل می شود. آنچه که در نگاه اول مورد توجه است سهم کمتر سپرده های ۵ ساله می باشد در مقابل سپرده های یک ساله می باشد و البته این حاکی از رعایت قانون می باشد ولی با این حال در آشفته بازار بانکها این مورد چندان رعایت نمی شده است ولی اقتصاد نوین از ریسک پرداخت سود بالا در شرایط تورم نزولی معاف خواهد بود و مبلغ کمی از سپرده ها در حساب سپرده ی ۵ ساله و بیشتر قرار دارند. از میان ۲۷،۳۸۷ میلیارد تومان منابع سپرده بلندمدت در حدود ۵۸% از این سپرده ها در طبقه مدت دار یک ساله می باشد که عمده ی بدهی را تشکیل می دهد و این نسبت در سال گذشته متعادل بوده است و تقریبا عمده ی سپرده ها در اختیار یک ساله و دوساله بوده است و نشان می دهد در سال ۱۳۹۳ بانک با توجه به الزامات بانک مرکزی و کاهش تورم اقدام به افزایش وزن سپرده های یک ساله کرده است. در سال مورد گزارش سپرده های مدت دار یک ساله نسبت به سال گذشته رشدی ۱۵۵% را نشان می دهد.

به کل بانک در این قسمت عملکرد قابل قبولی از خود ارائه داده است.

۱۲ نسبت مابه التفاوت بهره پرداختی و بهره دریافتی بانک

در این نسبت تنها دارایی ها و بدهی ها و سود و هزینه ی آنها مد نظر است و از دارایی های غیر درآمدزا چشم پوشی شده است و بدین ترتیب شناخت مناسبی نسبت به منابع سودآوری بانک و یا آسیب پذیری بانک ارائه می دهد. در اینجا فاقد از نگاه به نرخ سود ترکیب شرکت را مورد بررسی قرار می دهیم.

نسبت مابه التفاوت بهره پرداختی و بهره دریافتی سال ۹۳ برابر با ۴.۱۷%

نسبت مابه التفاوت بهره پرداختی و بهره دریافتی سال ۹۲ برابر با ۲.۸۸%

شاخص فعالیت عملیاتی بانک در این نسبت بهبود رشد و ترکیب پورتفوی بانک اقتصاد نوین را نشان می دهد و این بانک تواسنته است فارغ از نرخ رشد سود با استفاده ی بهینه از منابع کارایی منابع را افزایش داده و به سودآوری بیشتر بانک کمک نماید و به همین دلیل تنها درصد کمی آن هم از حق الوکاله به عنوان مازاد به سپرده گذاران پرداخت شده است. در سال ۹۳ فاصله ی این نسبت بیشتر شده است و نمایانگر اعطای تسهیلات با نرخ سود بالاتر نسبت به پرداخت بهره به سپرده گذاران است و حاشیه سود بانک در این عملیات رشد قابل ملاحظه ای داشته است و اسپردی ۴ درصدی به همراه داشته است و همین امر فعالیت بانکی و اعطای تسهیلات را برای بانک با جذابیت بیشتری همراه نموده است.

۱۳ نسبت خالص سوددهی بانک اقتصاد نوین

این نسبت درآمد حاصل از مابه التفاوت نرخ بهره دریافتنی و پرداختنی را به صورت درصدی از کل دارایی ها بانک بیان می کند. عمده ی درآمد بانک همواره ازین محل تامین می شود و در اینجا قصد داریم این نسبت را با تمام دارایی ها که شامل دارایی ها درآمد زا و غیردرآمدزا می باشند محاسبه کنیم.

نسبت خالص سوددهی در سال ۹۳ برابر با ۱.۳۵%

نسبت خالص سوددهی در سال ۹۲ برابر با ۰.۸%

حال برای اینکه به درک درست تری از شرایط بانک برسیم به جای متوسط کل دارایی ها از دارایی های درآمد زا استفاده کنیم تا نرخ بازدهی که به ازای دارایی ها کسب می کنیم به صورت خالص بدست آید.

نسبت خالص سود دهی نرمال شده سال ۹۳ برابر با ۱.۸%

نسبت خالص سود دهی نرمال شده سال ۹۲ برابر با ۱.۱۲%

خوب حال با این نسبت مشخص می شود که عمده ی بدهی در راستای سودآوری با استفاده از دارایی های درآمدزا به کارگرفته شده است و عملیات بانکداری شرکت به درستی تصویر شده است.

۱۴ نسبت درآمد کارمزد به کل دارایی های بانک

در اینجا قصد داریم بررسی نماییم که چه مقدار از دارایی بانک ها برای عملیاتی نظیر کارمزد مورد استفاده قرار میگیرد. ازآنجایی که عمدتا کارمزدها نیاز مستقیمی به دارایی ثابت ندارند تنها ازین نسبت به علت محاسبه ی نرخ بازده کارمزد بر مبنای دارایی های مولد و غیر مولد استفاده شده است.

نسبت درآمد کارمزد به کل دارایی در سال ۹۳ برابر با ۰.۶%

نسبت درآمد کارمزد به کل دارایی در سال ۹۲ برابر با ۰.۵۶%

این نسبت حاکی از رشد بیشتر درآمد کارمزد نسبت به رشد کل دارایی ها می باشد و نشان دهنده بهبود وضعیت عملیاتی بانک و حضور در عرصه ی واقعی اقتصاد می باشد. در سال ۹۳ نسبت به سال ۹۲ با توجه به حجم زیاد دارایی ها شاهد رشد ۰.۰۴% در نسبت کارمزد به به کل دارایی هستیم.

۱۵ نسبت کارایی سرمایه انسانی بانک اقتصاد نوین

در این بخش میخواهیم کارایی سرمایه انسانی را بررسی کنیم و ببینیم هر نیروی بانک اقتصاد نوین چه مقدار برای بانک درآمدزاست و به سود آوری بانک کمک می کند:

نسبت سودآوری هر نیروی انسانی در سال ۱۳۹۳ برابر با ۱۴۱ میلیون تومان می باشد که این نسبت در سال ۹۲ برابر با ۱۷۳ میلیون تومان بوده است.

نسبت درآمد کل به شعب

بانک اقتصاد نوین در کشور دارای ۲۵۱ شعبه و ۳۱ باجه می باشد و به ازای هر شعبه به صورت میانگین در سال ۱۳۹۳ برابر با ۴۴.۸ میلیارد تومان درآمد کسب کرده است و در سال ۱۳۹۲ نیز معادل ۴۲.۸ میلیارد تومان به ازای هر شعبه درآمد داشته است.

تحلیل بنیادی بانک اقتصاد نوین

نرخ ذخایر بانک اقتصاد نوین

توانایی پرداخت سود بانک اقتصاد نوین

تحلیل بنیادی بانک

درآمدمشاع بانک ها

درآمد مشاع بانک اقتصاد نوین

بررسی جامع گروه بانک