صحبت از هوش پولی کودک، مدیریت پول کودک، هوش مالی کودک، سواد مالی کودک، اعتماد به نفس مالی و مالی شخصی امروزه اهمیت بسیاری دارد چرا که اگر فرزند ما امروز هوش پولی بالایی نداشته باشد در آینده با مشکلات بسیاری رو به رو خواهد بود.

این مسئله موجب شده است که هوش پولی کودک امروزه بسیار با اهمیت باشد.

بعضی از بچه ها تمام دوران کودکی خود را بدون هیچ سر و صدایی از چگونگی کارکرد پول می گذرانند. چرا؟

احتمالا به این دلیل است که والدین آن ها علاقه ای به صحبت

کردن در مورد پول با آن ها ندارند و البته نتایج آزمایش های موسسه T.Row price نشان

می دهد که ۶% از والدین تمایلی به صحبت در مورد مسائل مالی و پول با بچه ها

ندارند. این مسئله منجر به بروز یک نقطه ضعف بزرگ مالی در کودکان می شود که می

تواند زمینه ساز انجام اشتباهات مالی در بزرگسالی شود. لینک مقاله

جان کلام: اگر شما در مورد چگونگی کارکرد پول به فرزندتان آموزش ندهید، شما مسئول خطاهای مالی او در آینده خواهید بود!

والدین باید چه کار کنند؟ وقت آن رسیده است که هوش پولی

کودک را تقویت کنند. قرار نیست شما به او در مورد پورتفوی سرمایه گذاری یا انواع

وام خرید توضیح بدهید، فقط باید شروع کنید در مورد مباحث پایه با او صحبت کنید.

مثلا آن ها بدانند که لباس و خوراکی با پرداخت پول خریداری می شود و بدانند راه

های درست و اشتباهی برای مدیریت پول وجود دارد.

مالی شخصی

آموزش مدیریت پول به

فرزند

همین امروز آموزش مدیریت پول به فرزند تان را شروع کنید. می

توانید از آموزش ابتدایی ترین مسائل آغاز کرده و ابتدا به آن ها هدف گذاری برای

خریدهای آینده و سپس پس انداز برای یک هدف خاص را آموزش دهید. این یک راه عالی

برای آموزش مدیریت پول به فرزند خواهد بود.

نیازی نیست که کودک شما در این سن اطلاعاتی در مورد وام

دانشجویی و وام مسکن و غیره داشته باشد اما آنچه که فرزندتان امروز می آموزد می

تواند برای بقیه ی زندگی اش مفید باشد. شما امروز عادت های پولی و مالی را در

زندگی او نهادینه می کنید.

به عنوان یک پدر یا مادر چه چیزی شما را به آینده ی

فرزندتان امیدوار می کند؟ دیدن یک کارنامه ی پر از “بسیار خوب” ؟ داشتن

بچه هایی که پس از فارغ التحصیلی در دانشگاه به خانه برمی گردند و هرگز از خانه

بیرون نمی روند؟ چه چیزی؟

مطمئنا شما این موضوع را نمی پسندید و اصولا هیچ کسی دوست

ندارد که فرزند بالغش همیشه در اتاقش باشه و فقط برای خوردن قرمه سبزی از اتاق

بیرون بیاد و همه ی پول توجیبی های خودش را هم خرج کند.

پس چطور میشه از بچه ها در مقابل این اتفاق محافظت کرد؟ شما

می توانید درب را قفل کنید و تلفن ها را هم قطع کنید اما آیا این کار باعث میشه

بچه ها دچار این مشکلات نشوند؟ مطمئنا نه! اصلا اگر هم این راهکار از این اتفاق

جلوگیری کند ولی مطمئنا بر روی جنس روابط شما و او تاثیرگذار خواهد بود.

یکی از بهترین راهکارها برای جلوگیری از این مسائل، آموزش

مالی شخصی و تقویت هوش مالی کودک است. با این کار آن ها یاد میگیرند که پول شان را

چطور مدیریت کنند و وقتی از دبیرستان به محیط دانشگاه وارد شدند پس انداز خوبی

برای هزینه های شان داشته باشند. اتفاقی که آرزوی هر پدر و مادر موفقی است.

آموزش مالی شخصی و هوش مالی به فرزندتان از آن جهت بسیار با

اهمیت است که نتایج برنامه های آموزش مالی شخصی کودک و هوش مالی کودک به بیشتر از

۴ میلیون دانش آموز آمریکایی از بهبود زندگی مالی آن ها خبر می دهد.

مدیریت پول کودک

مبانی افزایش اعتماد به نفس مالی کودکان

بعد از گرفتن امتحان مالی شخصی (هوش مالی) از کودکان، ۹۵%

دانش آموزان با بودجه بندی اعتماد به نفس مالی را احساس می کردند و ۸۷% با سرمایه

گذاری و ۹۴% با پس انداز. این یک نتیجه ی مهم است که از آن جهت که آموزش هوش پولی

کودک و مالی شخصی و هوش مالی در افزایش اعتماد به نفس و موفقیت کودکان نقش بسزایی

دارد.

شاید در نگاه اول آموزش این موضوعات از هوش پولی کودک بسیار ابتدایی به نظر برسد ولی همین مسائل ابتدایی در آینده ی مالی کودک تان بسیار با اهمیت است. شما باید بودجه بندی خانواده ، پس انداز برای دوران دانشجویی، مبانی کارآفرینی و سرمایه گذاری و صرفه جویی را آموزش دهید.

برای صحبت در مورد پس انداز با بچه ها همین امروز اقدام

کنید. خواه این پس انداز در راستای کمک خرج دوران دانشجویی باشد یا سفر تابستانی.

البته توجه داشته باشید که پدر و مادر موثرترین الگوی فرزند هستند و آن ها سعی

دارند که مدیریت پول شان شبیه به والدین شان باشد.

از این رو پدر و مادر می توانند کارهای زیادی برای آموزش هوش پولی کودک انجام دهد تا هوش مالی شان تقویت شود. مطمئنا یادگیری بودجه بندی خانواده و نحوه ی پس انداز می تواند در رشد دانش مالی و هوش مالی کودک شما موثر باشد و اعتماد به نفس مالی آن ها را افزایش دهد.

اگر نمی خواهید مدیریت پول را به فرزندتان آموزش دهید،

دیگران این کار را خواهند کرد. این کار ریسک بسیاری برای شما خواهد داشت و بعید می

دانم مدرسه یا شبکه های اجتماعی محل خوبی برای آموزش این مسائل باشد. کافی است این

مقاله را بخوانید تا بتوانید وظیفه ی آموزش مدیریت پول به کودکتان را به عهده

بگیرید.

آموزش مدیریت پول و هوش اقتصادی به بچه های کمتر از ۷ سال

راه اول هوش اقتصادی: از یک قلک شفاف برای پس

انداز پول استفاده کنید

استفاده از یک قلک شفاف با طرحی که به بچه ها پس انداز کردن

را یادآوری کند، مثل یک درخت یا اسکناس پول و غیره ایده ی بسیار خوبی برای تشویق

بچه ها به پس انداز پول شان است. حال اگر این قلک شفاف باشد و داخلش دیده شود

بسیار عالی خواهد بود. در این حالت کودک می تواند رشد پول خودش را لحظه به لحظه

مشاهده کند

با آن ها در مورد راه هایی که می توانند پول قلک شان را

افزایش دهند صحبت کنید.

نکته ی

مهم: به کودکتان راهکار ندهید از او راهکار بخواهید تا ذهنش در این خصوص مشغول

شود، حتی اگر ایده های او از نظر شما خنده دار باشد.

راه دوم هوش اقتصادی: الگوی خوبی باشید

نتایج مطالعه ی محققان دانشگاه کمبریج (لینک مقاله) نشان می دهد که بسیاری از عادت های پولی و عادت های مالی ما در سن کمتر از ۷ سال و در کودکی شکل می گیرد. چشم های کودکتان رفتارهای شما را دنبال می کند و شما بزرگترین الگوی مالی او هستید.

اگر زمانی که به فروشگاه می روید، خریدهایتان را منظم و از

روی لیست انجام می دهید یا وسایل غیرضروری کمتری خرید می کنید، فرزندتان ناخودآگاه

رفتار شما را تحت نظر قرار می دهد. اگر شما و همسرتان در منزل در مورد پول صحبت می

کنید، مطمئنا به زودی متوجه خواهید شد که فرزندتان مفهوم صحبت های شما را به خوبی

فهمیده است.

بچه ها رفتارهای مالی پدر و مادرشان را ناخودآگاه کنترل می

کنند پس سعی کنید الگوی خوبی برای آن ها باشید

راه سوم هوش اقتصادی کودک:

به کودکتان نشان دهید که کالاهایی که می خرید، برای شما هزینه در بردارند.

وقتی برای خرید اسباب بازی به بازار می روید، کودکتان و قلک

او نیز همراهتان باشد و به او بگویید که مثلا این ماشین ۱۰۰ هزار تومان قیمت دارد

و باید هزینه ی آن را پرداخت کنی. از او بخواهید که از قلک خودش پول درآورده و

هزینه ی آن را پرداخت کند (کارت بانکی نکشید و بگذارید خودش نقدا پرداخت کند).

مطمئن باشید این راهکار ساده از یک سخنرانی ۵ دقیقه ای و

تذکرات متوالی، موثرتر خواهد بود.

آموزش مدیریت مالی به کودکان ۷ تا ۱۲ سال، آموزش مدیریت

پول به کودکان دبستانی

هوش اقتصادی بچه ها

راه چهارم هوش اقتصادی

کودک: به او هزینه ی فرصت را نشان دهید

یک راه برای فهماندن هزینه ی فرصت به کودکان این مثال است

که اگر امروز این بازی یا اسباب بازی را بخری، دیگه برای خرید کفش پولی باقی

نخواهد ماند. در این محدوده سنی کودک شما باید توانایی وزن دهی به تصمیمات و

پیامدهای احتمالی را داشته باشد.

راه پنجم هوش اقتصادی کودک:

به جای پول توی جیبی به کودکتان دستمزد بدهید

به کودکتان بر اساس کاری که برای منزل می کنند مانند تمیز

کردن اتاق ها، تمیز کردن باغچه و کاشتن گل و غیره پول تو جیبی بدهید. این کار به

کودکان شما یاد می دهد که پول را نگرفته اند بلکه به دست آورده اند و برای آن ارزش

بیشتری قائل خواهند بود.

راه ششم هوش اقتصادی کودک: از خرید غیرضروری خودداری کنید

“مامان من توی ویترین مغازه یک لباس خیلی زیبا دیدم و از آن خوشم آمده است، میشه لطفا آن لباس را برای من بخری؟”

این جمله را بارها شنیده اید؟ این گروه سنی واقعا می داند که

چطور با خریدهای غیرضروری، پول خرج کند، به خصوص زمانی که قرار باشد مبلغ خرید از

حساب خودشان پرداخت نشود.

به جای اینکه به راحتی مبلغ مورد نظر را به او پرداخت کنید،

به او اجازه بدهید که از دستمزدی که از شما دریافت کرده است خرید نماید اما حداقل

یک روز برای خریدهای بیشتر از ۱۰۰ هزار تومان صبر کند و تصمیم گیری برای خرید را

به روز بعد موکول کند.

اگر فردای آن روز هم اشتیاق خرید آن کالا را داشت، تصمیم به

خرید بگیرد. در بسیاری از مواقع هیجان خرید کالا بعد از یک روز فروکش می کند.

نحوه ی آموزش مدیریت پول به نوجوانان

هوش مالی نوجوانان

راه اول هوش مالی نوجوانان:

به آن ها رضایت از زندگی را یاد بدهید.

امروزه یک نوجوان روزانه بخشی از وقتش را با بالا و پایین

کردن شبکه های اجتماعی می گذراند. او همیشه آنلاین است و زندگی دوستانش، خانواده و

دیگر همسن و سال های خود را به واسطه ی شبکه های اجتماعی دنبال می کند. این سریع

ترین راه برای مقایسه ی زندگی اش با دیگران است.

شاید شما هم این جمله را شنیده اید:

“بابا! پدر امیرعلی یک ماشین جدید خارجی خریده است، آن وقت ما هنوز با پراید به مسافرت می رویم”

“مامان! هم کلاسی مون برای مهمونی تولدش یک میلیون تومن هزینه کرده و همه ی مهمون ها با یک تم لباس پوشیدن، من هم می خوام تولدم اینجوری باشه”

شما نباید از شنیدن این حرف ها قلبتان به درد بیاید. فرزند

شما باید بداند که شاید پراید شما امروز خودروی جدیدی نباشد ولی برای رساندن او از

جایی به جایی دیگر کافی است. همچنین شما می توانید بدون اینکه پس اندازتان را به

خاطر یک چشن تولد خرج کنید، جشن تولدی ساده و به یاد ماندنی بگیرید.

راه دوم هوش مالی نوجوانان:

مسئولیت حساب بانکی فرزندتان را به خودش بدهید

زمانی که کودک شما سن کمی دارد شما باید موارد بالا را در

زندگی او اعمال کنید و برای این کار به یک حساب بانکی نیاز خواهد بود، مدیریت این

حساب بانکی نیز باید با فرزندتان باشد. با این کار مدیریت پول در سطوح بعدی آسان

تر خواهد بود و آن ها برای مدیریت حساب بانکی خسته کننده تر آماده خواهد کرد.

راه سوم هوش مالی نوجوانان:

برای دوره ی دانشگاه پس انداز کنید.

پس انداز برای آینده یکی از مهم ترین آیتم های هوش مالی

برای نوجوانان محسوب می شود، با کاهش رشد توسعه ی دانشگاه های دولتی و ظرفیت محدود

آن ها و از طرفی نیاز فرزند شما برای آموزش قبل از ورود به کار، پس انداز برای

دانشگاه را ضروری می نماید.

قبل از این که فرزندتان به دانشگاه برود، باید با او در مورد تامین هزینه های دانشگاه در آینده با او صحبت کنید. درآمد پدر و مادر گاها کفاف هزینه های آن دوران را نمی دهد و با او از راه حل هایی برای تامین هزینه ها صحبت کنید و نظر یا ایده اش را جویا شوید.

آیا برنامه ای برای کار در تابستان برای فرزندتان دارید؟

این ایده ی خیلی خوبیه و پدر و مادر باید در پس انداز درآمد حاصل از کار تابستانه

برای دوره ی دانشگاه، فرزندشان را راهنمایی کنند. با این کار، او به آینده ی

تحصیلی خود کمک خواهد کرد و در آینده از این کار خشنود و حس بهتری خواهد داشت.

راه چهارم هوش مالی

نوجوانان: همیشه دریافت وام خوب نیست.

بر خلاف بسیاری از کشورهای دنیا که در آن متخصصان مالی توصیه به عدم دریافت وام می کنند، ما در وبسایت جامع هوش مالیاتفاقا توصیه به دریافت وام می کنیم. اما در این جا بحث ما چیز دیگری است، با توجه به تورم فعلی کشور، پس انداز و سرمایه گذاری در طلا، ارز، بورس و غیره می تواند سودآوری قابل توجهی داشته باشد.

با این تفاسیر بهتر است که به جای دریافت وام در بازارهای مالی و سرمایه گذاری فعال باشید و البته تنها در صورتی وام بگیرید که قصد خرید یک دارایی را دارید و پیش بینی تان این است که بازده سرمایه گذاری مد نظرتان بالاتر از نرخ بهره ی وام است.

راه پنجم هوش مالی:یک بودجه

ساده تنظیم کنید

به محض اینکه برای فرزندتان تلفن همراه خریداری کردید بر روی گوشی او یک نرم افزار بودجه نصب کنید. نرم افزار EveryDollar و نرم افزار حسابداری شخصی محک، حسابداری هلو و غیره استفاده کنید.

شاید برای مدتی نیاز باشد که ورود اطلاعات و تراکنش های مالی را به نرم افزار را به فرزندتان یادآوری کنید تا این کار به عادتی در زندگی او تبدیل شود. در مرحله ی بعد شما باید به او روش بودجه بندی در زندگی را به فرزندتان یاد دهید تا با به کارگیری هوش مالی، در مسیر استقلال مالی حرکت کند.

ما می دانیم که به چه چیزی فکر می کنید، شما برای یک مسواک

ساده باید بارها به فرزندتان یادآوری کنید، حال برای ایجاد عادت برنامه ریزی مالی

مطمئنا کار سختی پیش رو خواهید داشت. اما توجه داشته باشید که هر چه زودتر

فرزندتان شروع به سرمایه گذاری کند، سریع تر به اهداف مالی اش خواهد رسید.

معجزه ی سود مرکب را به او نشان دهید، این که روی سود پولش

هم سود دریافت خواهد کرد و روز به روز سرمایه اش بیشتر خواهد یافت و با رسیدن به

سن ۱۸ سالگی همراه با گواهینامه، خودرو هم با سرمایه اش خریداری خواهد کرد.

راه هفتم هوش مالی: به بچه

های تان پول درآوردن را یاد بدهید

نوجوانان و جوانان تا قبل از ورود به دوره ی دانشگاه و یا

ورود حرفه ای به بازار کار، تعطیلات تابستانی، نوروز و غیره زیادی دارند که از آن

ها می توانند برای کسب درآمد استفاده کنند. اگر فرزندتان از شما مقداری پول خواست،

به او کمک کنید تا برای اوغات فراغتش کاری پیدا کند.

کار کردن فرزند شما در باغچه ی همسایه و چیدن علف ها و یا هرس

کردن درخت ها و کارهایی از این دست که در توان یک نوجوان است به هیچ وجه کسر شان

تلقی نمی شود بلکه هوش مالی و درک او از پول را افزایش خواهد داد.

البته حتما لازم نیست که او را برای این دست کارها، معرفی

کنید. این روزها کارآفرین شدن ارزش بسیار بالایی دارد، شما می توانید با کمک کردن

به او، فرزندتان را در راه اندازی یک کسب و کار هم یاری کنید برای مثال ساختن

ابزارهای چوبی یا اختراعات ساده و کارهایی

از این دست.

با آموزش هوش مالی و سواد اقتصادی مسیر زندگی فرزندان و

نوه های و نتیجه های تان را تغییر دهید

با آموزش هوش مالی و سواد مالی به فرزندانتان از کودکی، از

آن ها انسان هایی توانمند بسازید تا آینده ی سراسر موفق در اختیار داشته باشند.

شاید این کار زمان زیادی از شما بگیرد ولی این آموزش های شما نقش یک سرمایه گذاری

را در زندگی شما خواهد داشت.

اگر برای شما مهارت مدیریت پول فرزندانتان مهم است، پس هر چه زودتر برای آموزش مسائل مالی و تقویت هوش اقتصادی و سواد مالی به او پیش قدم شوید.

http://hrahmani.ir/wp-content/uploads/2019/04/teen-with-money.jpg8521280حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2019-04-19 05:26:252019-04-19 05:26:33۱۲ راه آموزش مدیریت پول به کودکان

۹ نکته هوش مالی در مورد پول یا ۹ چیزی که باید در مورد پول بدانید

هوش پولی و سرمایه گذاری

نکته اول هوش مالی: درآمد بیشتر از هزینه

در پایان هر روز شما باید درآمدتان بیشتر از هزینه های تان

باشد تا آینده ی مالی روشنی برای خود رقم بزنید. مطمئنا وام های کوتاه مدت می

تواند شما را وارد یک بحران مالی کند و در مجموع شما باید برای حفظ امنیت مالی

تلاش بیشتری کنید.

شما با تکیه بر بهره ی مرکب می توانید سرمایه گذاری های

بسیار مناسبی داشته باشید. منظور از بهره ی مرکب چیست؟

زمانی که شما در بانک سپرده گذاری می کنید، بانک مطابق

توافق با شما، ماهانه یا سه ماه یک بار یا شش ماه یک بار یا حتی سالانه به شما سود

پرداخت می کند. اگر شما سود دریافتی از بانک را مجددا در بانک سرمایه گذاری کنید

شما از سودتان نیز مجددا سود خواهید گرفت. از این رو سود شما با شیب تندتری رشد

خواهد کرد و به این حالت بهره ی مرکب می گویند.

با استفاده از بهره ی مرکب، سود شما رشد قابل توجهی خواهد داشت و حقیقت این است که هر چه زودتر شروع به پس انداز کنید، زودتر به اهداف مالی خود خواهید رسید. اهدافی مثال بازنشستگی زودتر از موعد، خرید ماشین، خرید منزل و غیره. بهره ی مرکب باعث می شود پس انداز شما پس از یک سال رشد قابل توجهی داشته باشد.

شما در استفاده از بهره ی مرکب فقط باید به این نکته توجه کنید که پول تان را در جای مناسب و با نرخ مناسبی سرمایه گذاری کردید. همچنین شما با خرید واحدهای صندوق سرمایه گذاری مشترک یا سرمایه گذاری در بورس، خرید دلار و یا خرید طلا می توانید سود خود را با تحمل ریسک بیشتر، حتی در کوتاه مدت هم افزایش دهید.

یکی از دوستان بنده هر سال با پس انداز خود، اقدام به خرید طلا می کرد و اخیرا در زمان خرید منزل، با فروش طلاها بخش قابل توجهی از مشکلات مالی اش را مرتفع کرد.

اگر شما پول حاصل از پس اندازتان را در یک جای کم ریسک

مانند حساب سپرده ی سرمایه گذاری کوتاه مدت سپرده کنید، از این رو باید برای بازده

بیشتر و درآمد بیشتر، تلاش بیشتری داشته باشید در صورتی که با تحمل اندکی ریسک

بیشتر، می توانید بازده بیشتری نیز کسب کنید.

منظور ما از ریسک همان خطر است. اگر شما در بانک های مطمئن، سپرده گذاری کنید، به شما سودی مشخص در هر ماه تعلق خواهد گرفت و بازده شما از آن سود اعلامی بیشتر نخواهد شد و سرمایه تان نیز امن خواهد بود اما اگر در بازار سهام سرمایه گذاری کنید، احتمال آن می رود که شما سودی دو برابر سود بانکی دریافت کنید یا حتی اصل سرمایه تان هم از دست بدهید.

در اینجا منظور ما از ریسک همین است. هر چه قدر ریسک شما

بالاتر برود احتمال

کسب بازده بیشتر نیز افزایش می یابد.

به صورت کلی توصیه می کنیم با توجه به درجه ی ریسک پذیری

تان، بخشی از پول تان را در بانک و بخشی را در صندوق های سرمایه گذاری مشترک سرمایه گذاری کنید.

هیچ گاه نباید سرمایه گذاری های خود را مختص به یک گزینه

کنید. در صورتی که مشکلی برای آن بخش از اقتصاد مواجه شود، شما بخشی از پول تان را از دست خواهید داد. وای با متنوع سازی سرمایه گذاری تان، ریسک این

مهم را پوشش خواهید داد. اصطلاحا در بازار سهام گفته می شود:

“همه ی تخم مرغ های تان را در یک سبد نچینید.”

هوش سرمایه گذاری

سعی کنید سبد سرمایه گذاری یا پورتفوی سرمایه گذاری خود را متنوع

کنید و بخشی از پولتان را در بانک، بخشی سهام (سهام یا صندوق سرمایه گذاری مشترک) قرار

دهید همچنین با خرید اوراق آتی شاخص سی شرکت بزرگ، ریسک خود را در بازار سهام پوشش

دهید.

نکته پنجم هوش پولی: حواس تان به کلاهبرداران پولی باشد

امروزه با توسعه ی قابل توجه فناوری، هک حساب های بانکی و کلاه برداری های مالی روز به روز افزایش یافته است و دیگر کلاه برداری محدود به انتقال وجه در عابربانک ها نیست. شما برای کاهش ریسک سرمایه ی خود هر ماه از بانک صورتحساب دریافت کرده و هر تغییری که برایتان عجیب بود را به دقت بررسی کنید و با بودجه ی خانواده تان تطبیق بدهید.

مطمئنا هر تغییری که به نظرتان عجیب می رسید باید سریعا به بانک اطلاع بدهید تا عملیات تغییر رمز یا حتی کارت شما انجام شود.

امروز برخی از کلاهبردارها حساب بانکی شما را سریعا خالی

نمی کنند و در حساب های بانکی بزرگ، برای جلوگیری از جلب توجه با شتاب کمتری کلاه

برداری می کنند.

پس انداز و ثروت

نکته ششم: هوش مالی، بیمه را توصیه نمی کند

هیچ کس دوست ندارد به بدترین حالت ها یا سناریوهای زندگی

خود فکر کند. اما خطر همیشه در کمین است و بهتر است که خودتان را در برابر خطرهایی

مانند بیماری، آتش سوزی، زلزله و غیره بیمه کنید.

از منظر احتمالات و با توجه به ریسک بروز مشکلات، خریدن این

بیمه ها توجیه اقتصادی ندارد ولی خرید بیمه ی حداقلی (فقط مواردی که نیاز است) به

آرامش خودتان و خانواده تان کمک خواهد کرد تا در زمان های سختی مشکلات کمتری داشته

باشید.

برخی بیمه را از منظر هوش مالی کاری نادرست می دانند ولی به علت اینکه پهنای باند ذهن شما را افزایش می دهد، با اهمیت و مثبت است.

برخی از بانک ها در حال حاضر خدماتی مانند واریز خودکار از

حساب شما به سایر حساب های بانکی را انجام می دهند. برای پس انداز موثر و کارا

بهتر است شما از این خدمات استفاده کرده و از بانک درخواست کنید تا ابتدای هر ماه

به صورت خودکار درصدی از موجودی حساب تان را به حساب پس اندازتان انتقال دهد.

حساب پس انداز دوران بازنشستگی یا حساب های روز مبادا و

غیره را به راحتی به این شیوه می توانید کنترل کنید و با این روش حتی فکر خرج کردن

پول به ذهن تان خطور نمی کند و قبل از هر چیز پول به حساب پس انداز واریز می شود.

بانک ملت در حال حاضر این خدمت را به مشتریان خود، ارائه می دهد.

نکته هشتم هوش پولی: بدهی بد و بدهی خوب

همیشه بدهی بد نیست،

گاهی برای خرید وسیله، خانه، خودروی جدید نیازمند افزایش بدهی با دریافت

وام، قرض و غیره هستید. کتاب های ترجمه شده را کنار بگذارید. در ایران با تورم

میانگین بالای ۲۰% بدهکار بودن به نفع شماست.

سعی کنید بدهکار باشید، البته در حدی که توان پرداخت بدهی

را داشته باشید و صد البته نزول نکرده باشید، با توجه به افت ارزش پول کشور در

صورتی که نرخ بدهی شما کمتر از تورم یا سود بانکی باشید مطمئنا شما پیروز خواهید

بود.

سعی کنید بدهی تان در سطحی باشد که به اعتبارتان در کسب و کارتان خدشه ای وارد نشود و بین بدهی بد و بدهی خوب تفاوت قائل شوید.

خدمات مالی و سیاست های مالی و پولی دولت ها همواره در حال

تغییر هستند و بانک ها، کارگزاری ها، بورس و تمامی موسسات در حال توسعه ی خدمات و

ابزارهای مالی هستند. تا سال ۱۳۹۶ در بازار سرمایه اطلاعات بسیار کمی در خصوص اوراق اختیار تبعی بود و

امروز این اوراق یکی از بهترین راه های کسب سود است.

سعی کنید اخبار مرتبط با این حوزه ها را حتما دنبال کنید و

این بزرگترین راز هوش مالی است. سایت های ایبنا

و بخش اقتصادی

ایرنا و دنیای

اقتصاد به شما کمک شایان توجهی خواهند کرد.

http://hrahmani.ir/wp-content/uploads/2019/03/Money-IQ-hrahmani.jpg7161920حسن رحمانیhttp://hrahmani.ir/wp-content/uploads/2017/08/forweb.pngحسن رحمانی2019-03-14 10:18:342019-03-14 10:18:39۹ نکته هوش مالی در مورد پول

هوش مالی وارن بافت و ۶ راه برای اینکه مثل وارن بافت

سرمایه گذاری کنید

هوش مالی وارن بافت

به سرمایه گذاری، ساده نگاه کنید

وارن بافت اولین سهام خود را در سن یازده سالگی خرید. در ۱۵

سالگی ثروت خالص وارن بافت به ۶،۰۰۰ دلار رسید و امروز در سن ۷۰ سالگی با ۸۴

میلیارد دلار ثروت اون سومین ثروتمند دنیاست. اما تنها ثروت اون نیست که نام بافت

را بر سر زبان ها انداخته است بلکه روش سرمایه گذاری ساده ی بافت در دنیای پیچیده

ی بازار سهام است.

شرکت را بخرید، نه سهام

این جمله از منظر هوش مالی به این معنی است که در هنگام سرمایه گذاری صرفا به قیمت سهام شرکت نگاه نکنید بلکه همه ی جنبه های شرکت را بررسی کنید. برای مثال شرکت محصولاتش را به شرکت های پخش می فروشد یا با استفاده از نیروهای فروش داخلی، محصولات را توزیع می کند، نحوه ی برخورد با مشتریانش به چه صورت است و غیره.

حتی اگر شما تعداد کمی از سهام این شرکت را می خرید ولی

باید به صورتی شرکت را بررسی کنید که گویی قرار است مالک کل سهام شرکت شوید.

فلسفه ی سرمایه گذاری وارن بافت با تکیه بر هوش مالی همیشه متمرکز بر شناسایی شرکت های موفق و قیمت سهم منطقی است. او به شناسایی شرکت با مزیت رقابتی پایدار در صنایع برتر علاقه ی وافری دارد.

وارن بافت همچنین از گذشته بر روی برندهای ارزشمند که در

نزد عموم مردم مورد توجه هستند مثل برندهای کوکاکولا، اپل و غیره سرمایه گذاری می

کرده است. توجه بافت بیشتر بر روی قدرت تجاری و رهبری شرکت است نه صرفا آن

اتفاقاتی که در بازار سهام برای شرکت می افتد.

او به فاکتورهایی مثل مزیت رقابتی شرکت، مشتریان، محصولات و خدمات توجه ویژه ای دارد. این دقیقا بر خلاف رفتار بسیاری از فعالان بورس است که صرفا به قیمت یا سود شرکت نگاه می کنند، نه به عملیات تجاری شرکت.

هوش اقتصادی در سرمایه گذاری وارن بافت

توانایی حفظ مزیت رقابتی نسبت به سایر رقبا

وارن بافت یک بار در گذشته اشاره کرد که سرمایه گذاران

نباید بر روی اثر پتانسیل های صنعت بر جامعه یا چگونگی رشد شرکت در طول زمان تمرکز

کنند و به جای آن باید بر روی شناسایی شرکت های با مزیت رقابتی پایدار متمرکز

باشند.

بافت همچنین اشاره می کند که شرکت مد نظر شما باید توانایی

دفاع از کسب و کارش در رقابت با سایر شرکت ها داشته باشد تا از سهم بازار و سود

خود در بلندمدت حفاظت کند. در بورس نیز شرکت های بسیاری را داریم که توانایی حفظ

مزیت رقابتی با سایر شرکت ها را ندارند.

برای مثال در حوزه ی شرکت هایی که خدمات پرداخت الکترونیک

ارائه می دهند در سال های اخیر سهم بازار شرکت به پرداخت ملت کاهش و سهم بازار

شرکت آسان پرداخت رو به افزایش بوده است و با ارائه ی اپلیکیشن آپ توسط آسان

پرداخت، مزیت رقابتی این شرکت افزایش یافت.

هوش مالی و مزیت رقابتی

بی خیال نوسانات روزانه ی بازار بشوید

وارن بافت همیشه به سرمایه گذاران گوشزد می کند که باید سهم

یک شرکت را با بررسی های خودشان بخرند و سپس ۱۰ سال به بازار سهام کاری نداشته

باشند.

هیچ دلیلی وجود ندارد که شما از خواب و تفریح تان برای رصد روزانه بازار کم کنید یا همواره خودتان را درگیر اخبار مختلف کنید چرا که صرفا مطالعه ی دوره ای آن ها به شما قدرت پیش بینی خواهد داد. در صورتی که در انتخاب صنعت و شرکت برای سرمایه گذاری به دقت عمل کرده باشید مطمئن باشید نوسانات کوتاه مدت بازار سهام به اتفاقات کوچک و بزرگ سیاسی و اقتصادی در بازدهی بلندمدت شما تاثیر نخواهد گذاشت.

بافت به نوسانات روز به روز قیمت سهام توجه نمی کند. او

بیشتر علاقه مند به پتانسیل شرکت در رشد برای دوره های بلندمدت است. قیمت سهام

ممکن است هر روز تغییر کند، اما هیچ چیزی از کسب و کار شرکت به طور کلی در ۲۴ ساعت

تغییر نمی کند.

تبصره: این نکته از

وارن بافت با توجه به محیطی است که او در آن جا سرمایه گذاری می کند. از آن جا که

وضعیت کشور ما متفاوت است، سعی کنید اخبار شرکت ها را به خصوص شرکت های خصولتی یا

نیمه دولتی را به دقت دنبال کنید و اخبار سیاسی و اقتصادی را دقیق زیر نظر بگیرید

ولی به هیچ عنوان در کوتاه مدت و صرفا بر اساس یک خبر سهام شرکت را معامله نکنید.

شجاع باش وقتی

دیگران می ترسند

این یکی از مهم ترین رازهای موفقیت وارن بافت است، او با

تکیه بر هوش مالی خود وقتی سرمایه گذاران وال استریت به خرید سهام شرکت های

اینترنتی هجوم آورده بودند، از خرید سهام این شرکت ها دست کشید و بی خیال سهام این

شرکت ها شد و صرفا سهام شرکت های مرتبط با صنعت فلزات و معادن را که در آن روزها کاهش قیمت داشتند را

خریداری می کرد.

او با این کار از افت سهام شرکت های اینترنتی در سال ۲۰۰۱

مصون ماند و علاوه بر آن، همزمان با ریزش سهام شرکت های اینترنتی، رشد سهام شرکت

های معدنی و فلزی هم اتفاق افتاد و او سود قابل توجهی بدست آورد. بفت زمانی که در

بحران مالی سرمایه گذاران شروع به فروش سهام مرتبط با فلزات کردند، او شروع به

خرید سهام این شرکت ها کرد و پس از مدتی از این معاملات هم سودی کلان داشت.

وقتی دیگران حریص

هستند، در خرید سهام ترسو باش و وقتی دیگران می ترسند، شجاع باش!

به بیان دیگر این جمله حاکی از این است که “بهترین فرصت خرید در بازار سهام زمانی است که همه در حال فروش سهام هستند! بافت در بحران مالی سال ۲۰۰۸ که در آن بانک لیمن اند برادرز ورشکست شد و سرمایه گذاران سهام بانک ها را با عجله می فروختند اقدام به خرید ۵ میلیارد دلار از سهام بانک آمریکا (Bank of America Corp) نمود و امروز سهام او ارزشی ۲۶ میلیارد دلاری دارد.

یکی از مهم ترین درس های هوش اقتصادی، قابلیت کنترل ذهن

است، این که مانند توده ی مردم تصمیم نگیرید و بعضا تصمیماتی بر خلاف جمع بگیرید.

بزرگترین چیزی که می تواند ویژگی بارز وارن بافت را توضیح

دهد، توانایی کنترل احساسات است. بافت توانایی اتخاذ تصمیمات منطقی سرمایه گذاری

را در زمانی که همه دچار هیجان بازار هستند را دارد.

این مسئله آن قدر اهمیت دارد که بسیاری معتقد هستند که هوش

یا استعداد بافت عامل موفقیت او نیست بلکه کنترل احساسات در تصمیمات سرمایه گذاری

به رشد او منجر شده است و از او یک سرمایه گذار قدرتمند ساخته است.

کنترل احساسات در تصمیمات مهم یکی از مهم ترین توانایی ها

در هوش مالی است.

درس های هوش اقتصادی

فقط روی صنایعی که

می شناسید سرمایه گذاری کنید

برای مثال وارن بافت هیچگاه بر روی شرکت آمازون یا گوگل و

این نوع از شرکت هایی که از صنعت شان اطلاعات کافی ندارد، سرمایه گذاری نکرده است.

برای مثال اگر شما از صنعت دارو اطلاعات کافی ندارید، نباید بدون کسب اطلاعات کافی

در خصوص شرکت های فعال در این صنعت، مواد اولیه، روند تولید و غیره در این شرکت

های سرمایه گذاری کنید.

شاید این مسئله باعث شده است او در برخی از سال ها بازدهی مناسبی نداشته باشد ولی در روند بلندمدت مثلا ۱۰ ساله او بازدهی بسیار خوبی داشته است.

برای مثال قیمت بیت کوین چندین برابر رشد داشت و وارن بافت هیچگاه در این حوزه سرمایه گذاری نکرد، همین مسئله باعث شد که در کاهش قیمت ۹۰% بیت کوین هم آسیبی نبیند.

اولین شرط مهم برای فعالیت در بازار بورس جلوگیری از زیان است، نه تحقق سود!

هوش مالی در مدرسه و نکاتی از هوش مالی که شما باید در مدرسه آموزش می دیدید. هر دانش آموز تا پایان دوره ی دبیرستان ۱۱ سال تحصیل می کند ولی در این سال ها هیچگاه در مدارس ما آموزش در خصوص پول وکارکردهای اقتصاد و مسائلی از این دست به دانش آموزان داده نمی شود.

دانش آموزان در حالی فارغ التحصیل می شوند که اصول مدیریت

پول در زندگی را فرانگرفته اند و من در این جا به پنج درس آسان و کاربردی در مورد

پول و مدیریت مالی خانواده می پردازم.

نکته ی کلیدی در بودجه بندی مالی، نحوه ی تعیین اولویت

هاست. بهترین راهی که شما می توانید به وسیله ی آن مشخص کنید که پولتان کجاها

هزینه شده و بشود استفاده از بودجه بندی ماهانه است.

قدم دوم تنظیم بودجه

خانواده، لیست هزینه های زندگی:

نیازهای تان را مشخص کنید: هزینه های ضروری زندگی خود را

بنویسید (همه ی هزینه اعم از خرید کتاب، هزینه ی رفت و آمد و اگر مستقل هستید

هزینه های قبض های برق و آب، اجاره، بیمه و مالیات و غیره)

هزینه های تان را جمع کنید و از مجموع درآمد ماهیانه تان کم

کنید. حال باید میزان پس انداز خود را مشخص کنید، چند درصد از درآمد خود را سرمایه

گذاری یا پس انداز می کنید و این مبلغ را نیز از درآمدتان کسر کنید.

حال شما می دانید که چه مقدار پول برای سایز هزینه های

زندگی در اختیار دارید و می توانید مدیریت دقیق تری برای پول های تان و برنامه

ریزی برای سرمایه گذاری، مسافرت و سایر مخارج داشته باشید و از مخارج غیر ضروری

جلوگیری کنید.

هوش پولی و تنظیم بودجه خانواده

درس دوم هوش پولی : ارزش

زمانی پول

اگر شما هر روز بخشی از پول تو جیبی تان را پس انداز کنید،

در بلندمدت پس انداز شما رقم قابل توجهی خواهد بود. برای مثال: اگر شما هر روز

۳۰۰۰ تومان از پول توجیبی تان را پس انداز کنید، در پایان سال حداقل ۸۴۰،۰۰۰ تومان

پس انداز خواهید داشت. این مبلغ بعد از چند سال می تواند اثر قابل توجهی بر آینده

زندگی مالی شما بگذارد.

با توجه به تورمی که در کشور داریم، در صورتی که با این پول اقدام به خرید دلار، طلا، سهام، صندوق سرمایه گذاری مشترک و غیره نمایید، می توانید سود بسیار بیشتری کسب کنید.

شاید نیازی نباشد شما هر روز بستنی، پفک و سایر تنقلات را

خریداری کنید و مطمئنا به راحتی می توانید از این هزینه ها جلوگیری و یک آینده ی

مالی مناسب برای خودتان رقم بزنید. این صرفه جویی روزانه بعد از ۱۰ سال حتی می

تواند معادل پول یک خودرو بعد از ۱۸ سالگی شما بشود.

درس سوم هوش پولی : حساب پس

انداز را از حساب مخارج روزانه جدا کنید.

حساب سرمایه گذاری و پس انداز

حساب پس انداز حسابی است که شما پولتان را در آن سرمایه

گذاری می کنید و تنها شاهد رشد آن با توجه به بهره ی بانک و نرخ بهره ی مرکب

خواهید بود، شما به هیچ عنوان اجازه ی برداشت از این حساب را ندارید و نباید

روزانه از آن استفاده کنید.

شما برای مخارج روزانه و خرید و معاملات تان باید از یک

حساب جداگانه با نام حساب مخارج استفاده کنید. البته در حالت ایده آل در این حساب

شما نباید مبلغ پول قابل توجهی وجود داشته باشد و بهتر است مانده حساب حداقلی

داشته باشد.

روی هم انباشته شدن بدهی های شما موجب می شود شما قدرت عمل

خود در زندگی مالی را تضعیف کند. دریافت وام، قرض و غیره در صورتی که از حدی که

توانایی پرداخت آن را دارید متجاوز نشود، بسیار هوشمندانه خواهد بود، به خصوص در

کشور ما که به علت تورم بالا، بدهکار بودن همواره مزیت محسوب می شود.

منظور ما از تضعیف قدرت عمل در زندگی، عدم امکان معاملات پر

سود در موقعیت های مناسب و یا عدم انجام سرمایه گذاری های مناسب و مواردی از این

دست می باشد.

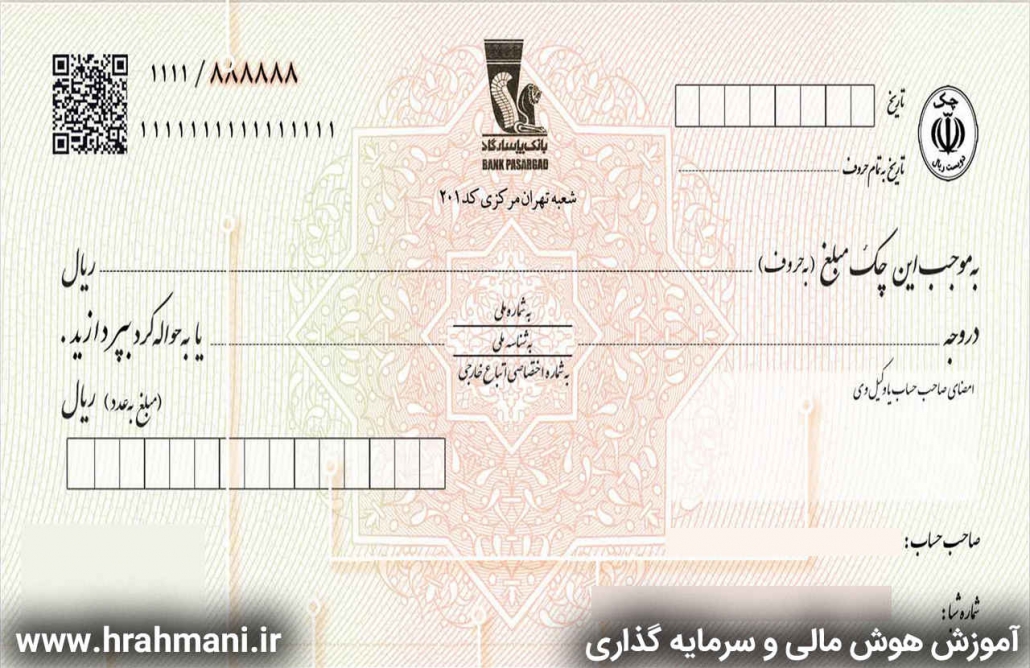

درس پنجم هوش پولی : نحوه ی

نوشتن چک صیادی

در نوشتن چک های صیادی باید به چند نکته توجه کنید: ۱-

تاریخ چک ۲- مبلغ به حروف ۳- مبلغ به عدد

۴- چک صیادی در وجه چه کسی است و شماره ملی او چند است.

هوش مالی و نحوه نوشتن چک صیادی

تاریخ را به عدد در سمت

راست، بالای چک یادداشت می کنیم و در نقطه چین زیر آن، تاریخ به حروف نوشته

می شود.

حال مبلغ چک

را به حروف و بر مبنای ریال می نویسیم و بهتر است معادل تومانی چک را نیز در این

بخش بنویسیم. برای مثال یک صد میلیون ریال معادل ده میلیون تومان.

در خط پایین نام و نام خانوادگی فردی یا نام شرکتی که چک را

به او پرداخت می کنید را یادداشت کرده و در سمت چپ شماره ملی فرد یا شناسه ی ملی

شرکت را نیز می نویسید.

توجه: در انتهای خط نوشته شده است “به حواله کرد”

، این جمله به این معنی است که غیر از شخص یا شرکتی که نام آن را ذکر کرده اید، هر

کس دیگری که چک را در دست داشت، می تواند چک را نقد کند و از این رو توصیه می

کنیم، بر روی حواله کرد خط بزنید تا چک، فقط به شخصی یا شرکتی که نام آن را

یادداشت کرده اید، پرداخت شود.

سپس مبلغ چک را به عدد و بر مبنای ریال در جدول پایین

یادداشت کنید.

در انتها نیز در سمت راست چک را امضا می کنید. همچنین شما می توانید برای

جلوگیری از سواستفاده از چک و تغییرات در آن، بر روی چک یادداشت کنید : “بدون

خط خوردگی”

توجه: نیازی نیست پشت برگه ی چک را تکمیل کنید، فردی که

بخواهد چک را در بانک نقد کند، آن بخش را تکمیل خواهد کرد.